من التاكو إلى الناتشو: لماذا تُسعّر وول ستريت فجأةً صدمة نفطية طويلة الأمد؟ وما الذي قد يُوقف صعود الذكاء الاصطناعي؟

مؤشر أشباه الموصلات PHLX SOX | 0.00 | |

إكسون موبايل XOM | 0.00 | |

شيفرون CVX | 0.00 | |

رويال داتش شل SHEL | 0.00 | |

بي بي BP | 0.00 |

- لماذا لم يرتفع سعر النفط بشكل كامل حتى الآن؟

لأن نمو الصادرات الأمريكية وانخفاض الواردات الصينية استوعبا مؤقتاً صدمة العرض العالمي. - لماذا يُعد شهر يونيو حاسماً بالنسبة للأسواق؟

قد تنفد الاحتياطيات الحالية بحلول الصيف، مما يجبر أسعار النفط على الارتفاع بشكل حاد. - لماذا تُعدّ منظمة ناتشو أكثر أهمية من المخاوف الجيوسياسية السابقة؟

تتحول الأسواق من المراهنة على خفض التصعيد السريع إلى تسعير صدمة طاقة طويلة الأجل. - من الرابح ومن الخاسر في ظل نظام NACHO؟

تستفيد قطاعات الطاقة والشحن، بينما تواجه صفقات زخم الذكاء الاصطناعي وأسهم النمو الحساسة لأسعار الفائدة ضغوطاً.

خلال معظم عام 2025، سادت الأسواق العالمية عبارة مختصرة: TACO - ترامب يتراجع دائماً . كان يُنظر إلى كل تصعيد للتعريفات الجمركية، أو تهديد عسكري، أو توتر جيوسياسي على أنه مجرد ضجيج مؤقت. واستغل المتداولون كل انخفاض في الأسعار، متوقعين انفراجة لاحقة.

الآن، يتحول وول ستريت إلى إطار عمل أكثر خطورة بكثير: NACHO - لا فرصة لافتتاح هرمز .

وعلى عكس شركة تاكو، فإن هذه الصفقة لا تتعلق بالاستعراض السياسي، بل تتعلق بصدمة هيكلية في العرض تصطدم بواحدة من أكثر موجات الصعود المدفوعة بالذكاء الاصطناعي ازدحامًا في تاريخ السوق.

قد يكون ارتفاع سعر خام برنت مجدداً فوق 105 دولارات مجرد بداية.

بدأ السوق يدرك أخيراً أن هذا ليس "ارتفاعاً مؤقتاً".

أكبر تغيير حدث في الأسابيع الأخيرة هو تغيير نفسي.

على مدى شهور، توقعت الأسواق مراراً وتكراراً أخباراً عن قرب نشوب سلام بين الولايات المتحدة وإيران. وأدت كل شائعة عن مفاوضات إلى عمليات بيع حادة للنفط. ومع ذلك، ظل مضيق هرمز - الشريان المسؤول عن ما يقرب من 20% إلى 30% من تدفقات النفط والغاز الطبيعي المسال العالمية - خاضعاً فعلياً لسيطرة عسكرية مزدوجة منذ أواخر فبراير.

بدأ السوق الآن يتقبل حقيقة أكثر قسوة:

حتى لو أعيد فتح المضيق غداً، فإن نظام الطاقة العالمي لا يمكنه ببساطة أن يعيد تشغيل نفسه بين عشية وضحاها.

هذا الإدراك هو جوهر تجارة منظمة ناتشو الناشئة.

وفقًا لتقارير حديثة من كل من مورغان ستانلي وسيتي غروب، فإن العالم تجنب حتى الآن صدمة نفطية شاملة فقط لأن اثنين من الحواجز المؤقتة استوعبا الاضطراب:

- زادت الولايات المتحدة بشكل كبير من صادراتها من النفط الخام.

- خفضت الصين وارداتها بشكل حاد واعتمدت على سحب المخزونات.

وقد أخفت تلك التعديلات مجتمعة ما يقدره مورغان ستانلي بأنه فجوة في العرض تبلغ حوالي 9 ملايين برميل يومياً.

لكن هذه المخازن المؤقتة ليست لانهائية.

ولهذا السبب، ينظر قطاع الطاقة بشكل متزايد إلى شهر يونيو على أنه "شهر الحسم" المحتمل.

إذا امتد اضطراب هرمز إلى وقت أعمق في الصيف:

- قد تتقلص مرونة الصادرات الأمريكية،

- قد تحتاج الصين إلى استئناف الاستيراد،

- قد تنخفض المخزونات العالمية إلى مستويات منخفضة بشكل خطير،

- وقد تحتاج أسعار النفط الخام إلى الارتفاع بشكل حاد لترشيد الطلب.

يتوقع مورغان ستانلي، في سيناريوه المتفائل، ارتفاع سعر خام برنت إلى ما بين 130 و150 دولارًا أمريكيًا إذا استمر الحصار حتى أواخر الصيف. بينما لا يزال سيتي بنك يتوقع ارتفاعًا في السعر إلى 120 دولارًا أمريكيًا على المدى القريب.

هذا يغير كل شيء بالنسبة للأسهم، وأسعار الفائدة، والتضخم، وريادة القطاع.

لماذا يُعد هذا الأمر مهمًا بما يتجاوز النفط؟

الخطأ الرئيسي الذي لا يزال العديد من المستثمرين يرتكبونه هو التعامل مع أزمة هرمز كحدث سلعي معزول.

إنها تتحول إلى شيء أكبر بكثير:

- صدمة تضخم عالمية،

- حدث إعادة تسعير سلسلة التوريد،

- وربما تحول النظام بعيدًا عن التداول القائم على زخم الذكاء الاصطناعي البحت.

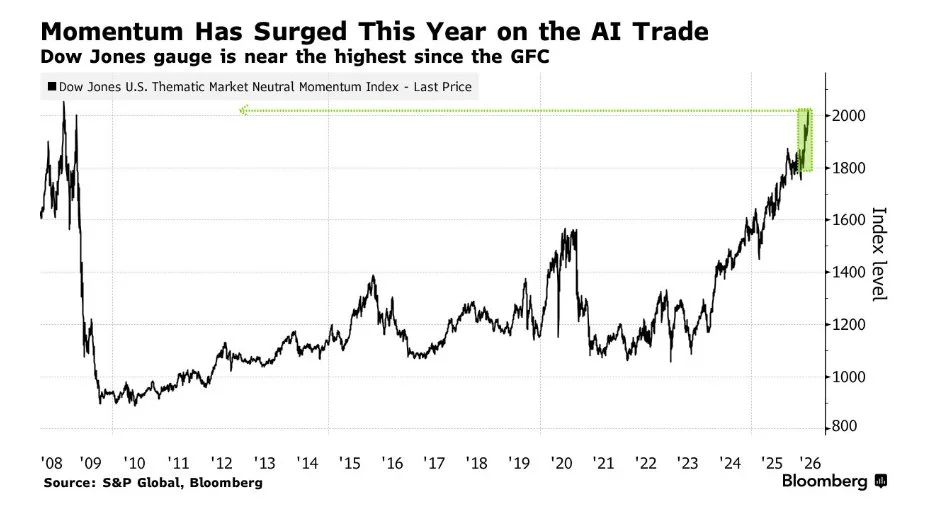

وهذا أمر بالغ الأهمية، لأن الارتفاع الحالي في سوق الأسهم يبدو مزدحماً للغاية بالفعل.

ارتفع مؤشر أشباه الموصلات PHLX(SOX.US) بأكثر من 66% منذ أدنى مستوياته في مارس، بينما لا تزال الشركات العملاقة المرتبطة بالذكاء الاصطناعي تهيمن على تدفقات الاستثمار في الأسهم العالمية. ووفقًا لعدد من مكاتب الوساطة الرئيسية في وول ستريت، فإن زخم السوق يقترب الآن من مستويات تاريخية غير مسبوقة.

تاريخياً، يصبح هذا المزيج هشاً عندما:

- ارتفاع توقعات التضخم،

- تبقى عوائد السندات مرتفعة،

- وتتسارع أسعار الطاقة في الوقت نفسه.

هذا بالضبط ما يهدد مشروع NACHO بإنشائه.

لا تقتصر أضرار ارتفاع أسعار النفط على المستهلكين فقط، بل تشمل أيضاً ما يلي:

- تقليل احتمالية خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي،

- ضغوط على تقييمات النمو طويل الأجل،

- زيادة تكاليف الشحن والخدمات اللوجستية،

- وتقليص هوامش الربح في قطاعات الطيران والكيماويات والتصنيع والاستهلاك.

بمعنى آخر، قد يظل سوق الذكاء الاصطناعي الصاعد سليماً من الناحية الهيكلية - لكن الخلفية الاقتصادية الكلية التي تدعم السعي وراء الزخم المفرط العدوانية تتدهور بسرعة.

سوق السندات يُطلق بالفعل تحذيرات

لم تعد إحدى أوضح الإشارات تأتي من النفط نفسه، بل من أسواق أسعار الفائدة.

يعيد المستثمرون بشكل متزايد تقييم احتمالية استمرار البنوك المركزية في اتباع سياسات تقييدية لفترة أطول بسبب التضخم المستمر في أسعار الطاقة.

هذا الأمر بالغ الأهمية لأن انتعاش الذكاء الاصطناعي في عام 2025 يعتمد بشكل كبير على:

- انخفاض توقعات التضخم،

- عوائد مستقرة على سندات الخزانة طويلة الأجل،

- والافتراضات بأن ظروف السيولة العالمية ستتحسن.

تهدد صدمة نفطية مستمرة جميع الأطراف الثلاثة.

إذا استقر سعر خام برنت فوق 110-120 دولارًا:

- قد يتسارع مؤشر أسعار المستهلكين العالمي مجدداً،

- قد ترتفع العوائد الحقيقية،

- وقد يبدأ "التوسع المضاعف" الذي يدفع العديد من أسهم الذكاء الاصطناعي في الانعكاس.

هذا لا يعني بالضرورة حدوث سوق هابطة.

لكن ذلك يزيد من احتمالات ما يلي:

- التناوب في القطاعات العنيفة،

- يتلاشى الزخم الحاد،

- والانتقال من مطاردة الذكاء الاصطناعي المضاربة إلى التداولات الموجهة نحو الأصول المادية والتدفقات النقدية.

الأصول المتعلقة بـ NACHO التي تستحق المتابعة

ينقسم السوق بشكل متزايد إلى معسكرين:

- القطاعات المتضررة من ارتفاع تكاليف الطاقة بشكل هيكلي،

- والقطاعات التي تستفيد بشكل مباشر من انقطاع الإمدادات لفترة طويلة.

شركات النفط المتكاملة الكبرى

تستفيد هذه الشركات من هوامش ربح أعلى في المراحل الأولية وتدفق نقدي حر أقوى.

شركة US Shale & Exploration

إذا ظلّت إمدادات الشرق الأوسط محدودة، فإنّ النفط الصخري الأمريكي يصبح أكثر قيمة من الناحية الاستراتيجية.

خدمات حقول النفط

عادة ما تؤدي حالات نقص الإمدادات على المدى الطويل إلى زيادة الإنفاق العالمي على الحفر والبنية التحتية.

ناقلات النفط والشحن

تؤدي أقساط التأمين ضد مخاطر الحرب وتغيير مسارات الشحن إلى رفع أسعار ناقلات النفط بشكل كبير.

صناديق الاستثمار المتداولة في قطاع الطاقة

- الصندوق المحدد Spdr - قطاع الطاقة المحدد(XLE.US)

- ETF لخدمات النفط VanEck Vectors(OIH.US)

- صندوق النفط الأمريكي المحدود LP(USO.US)

توفر هذه الأدوات تعرضاً أوسع لموضوع NACHO دون مخاطر التركيز على سهم واحد.

السؤال الأهم في السوق: هل هذه صدمة أم نظام جديد؟

لم يعد النقاش الأساسي الآن يدور حول ما إذا كان من الممكن أن ترتفع أسعار النفط بشكل مؤقت.

والسؤال المطروح هو ما إذا كان العالم يدخل في فترة طويلة حيث:

- لا يزال إمداد الطاقة هشاً من الناحية الهيكلية،

- تبقى طرق الشحن تحت سيطرة عسكرية،

- لا تزال المخزونات محدودة،

- ويصبح كبح التضخم أكثر صعوبة.

لهذا السبب تُعدّ منظمة NACHO مهمة.

لا يتعلق الأمر حقاً بما إذا كان ميناء هرمز سيُعاد فتحه فعلياً صباح الغد.

يتعلق الأمر بما إذا كانت الأسواق العالمية تنتقل أخيراً من:

- تسعير العناوين الجيوسياسية قصيرة الأجل،

ل

- تسعير نظام مخاطر الطاقة المستمرة.

إذا استمر هذا التحول، فقد يبدو النصف الثاني من عام 2026 مختلفًا تمامًا عن الارتفاع الكبير الذي مدفوع بالذكاء الاصطناعي والذي هيمن على النصف الأول من العام.