انخفاض هامش جارمين (GRMN) يتحدى المشاعر الإيجابية تجاه الجودة والتقييم المتميز

جارمن GRMN | 232.01 | +2.66% |

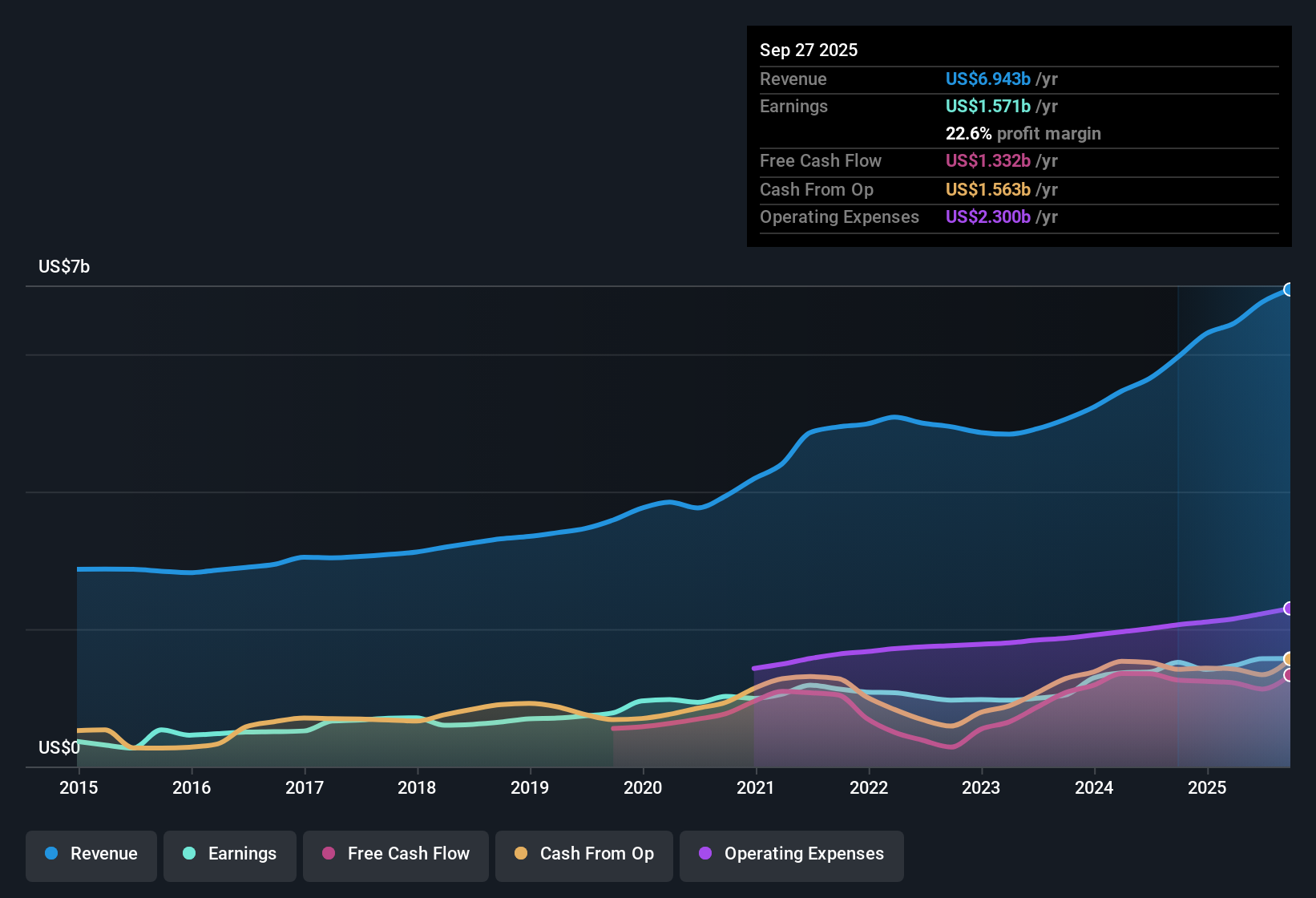

أعلنت شركة جارمين (GRMN) عن هوامش ربح بلغت 22.6%، بانخفاض عن 25.5% في العام الماضي، ونمت أرباحها بنسبة 9.4% سنويًا على مدار السنوات الخمس الماضية. تباطأ نمو أرباح هذا العام إلى 3.6%، متخلفًا عن اتجاهها على مدار السنوات الخمس الماضية والتوقعات الموضوعة للسوق الأمريكية الأوسع، حيث من المتوقع ارتفاع الأرباح والإيرادات بنسبة 6.4% و7.1% سنويًا. ويقيّم المستثمرون الآن سجل جارمين الحافل بالإنجازات وجاذبيتها المستمرة لتوزيعات الأرباح، في مقابل حقيقة انخفاض هوامش الربح وارتفاع قيمتها السوقية مقارنةً بنظرائها.

شاهد تحليلنا الكامل لـ Garmin.ويضع القسم التالي نتائج هذه الأرباح جنبًا إلى جنب مع الروايات السائدة التي تحرك المشاعر في شركة سيمبلي وول ستريت. دعونا نرى أي القصص تصمد أمام التدقيق وأيها قد يكون من المناسب إعادة التفكير فيها.

الخدمات المميزة تعزز هوامش القطاع

- وتستفيد هوامش خدمات Garmin وقطاع اللياقة البدنية من الطلب القوي على العروض المتميزة الجديدة مثل Garmin Connect+ والأجهزة القابلة للارتداء المتقدمة، والتي أشار إليها السرد الإجماعي باعتبارها توسع الهوامش في هذه المجالات.

- وتسلط وجهات نظر المحللين الضوء على أن إطلاق رؤى صحية تعتمد على الذكاء الاصطناعي وأجهزة جديدة مثل ساعة vívoactive 6 الذكية من المتوقع أن يؤدي إلى تعزيز النمو القائم على الاشتراك والهامش الأعلى.

- تشير الإجماعات إلى أن إيرادات الخدمة ذات الهامش المرتفع من شأنها أن تساعد في تعويض معدلات النمو الأبطأ في أماكن أخرى، مما يحسن من متانة الأرباح.

- كما يعزو التقرير التأثيرات الإيجابية واسعة النطاق على اتجاهات الهامش إلى المنتجات الجديدة في قطاع الطيران ونمو الإيرادات بنسبة 23% في منطقة أوروبا والشرق الأوسط وأفريقيا.

- للحصول على تحليل كامل لكيفية تأثير إطلاق المنتجات المتميزة على محركات نمو Garmin، راجع كيفية مقارنة الروايات الحالية بهذه الأرقام. 📊 اقرأ السرد الكامل لإجماع Garmin.

النفقات التشغيلية تتجاوز نمو الإيرادات

- وارتفعت النفقات التشغيلية، بما في ذلك تكاليف البحث والتطوير والبيع والإدارة العامة، بنسبة 10%، متجاوزة الآن النمو السنوي المتوقع للإيرادات بنسبة 7.1%، وفقًا لملخص وإجماع EDGAR.

- يتفق إجماع المحللين على أنه في حين من المقرر أن تنمو الإيرادات بفضل إطلاق منتجات جديدة، فإن ارتفاع النفقات التشغيلية قد يؤدي إلى تآكل هوامش التشغيل.

- تسلط الرواية التوافقية الضوء على أنه إذا لم يتمكن نمو الإيرادات من مواكبة معدل تشغيل النفقات، فقد يستمر ضغط الهامش الحالي أو يزداد سوءًا.

- ويشير المحللون أيضًا إلى المخاطر الخارجية مثل أسعار السلع الأساسية والسياسة التجارية، والتي قد تؤدي، إلى جانب الرياح المعاكسة في قطاعي البحرية والخارجية، إلى زيادة الضغط على الهوامش.

التداول بسعر أعلى من نظرائه

- وتتداول شركة جارمين عند نسبة سعر إلى ربحية تبلغ 26.3x، وهو أكثر من ضعف متوسط الصناعة البالغ 10.6x وأعلى من تقييم أقرب الشركات المماثلة عند 11.9x، كما هو موضح في ملخص EDGAR.

- وتشير توقعات المحللين إلى أنه على الرغم من هذه العلاوة، فقد حدد المحللون هدف سعر عند 231.14، وهو أعلى قليلاً من سعر السهم اليوم البالغ 214.97، مما يعني أن البعض يتوقع أن تدعم جودة الأرباح ومحركات النمو المزيد من الارتفاع.

- يؤكد الإجماع على أنه لتبرير الهدف، يحتاج المستثمرون إلى رؤية نمو مستدام واستقرار الهامش لدعم التقييم المتميز.

- ومع ذلك، مع وجود القيمة العادلة لتدفقات النقد المخصومة عند 225.78، هناك توتر بين الافتراضات الصعودية على المدى الطويل وضغط الهامش على المدى القريب بسبب ارتفاع التكاليف.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Garmin على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل تُوحي لك الأرقام بقصة مختلفة؟ خصص بضع دقائق لبناء وجهة نظرك الخاصة وصياغة السرد. افعل ذلك على طريقتك .

نقطة البداية الرائعة لبحثك حول Garmin هي تحليلنا الذي يسلط الضوء على 4 مكافآت رئيسية وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرار الاستثمار الخاص بك.

انظر ماذا يوجد هناك أيضًا

إن نمو أرباح شركة جارمين يتخلف عن وتيرته التاريخية وعن نظرائها، حيث تثير التكاليف المتزايدة وضغوط الهامش تساؤلات حول تقييمها المتميز.

إذا كنت تشعر بالقلق بشأن الدفع الزائد مقابل النمو المضغوط، فاستخدم هذه الأسهم الـ 831 المقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية للتركيز على الشركات التي تتداول حاليًا بأقل من قيمتها الجوهرية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.