قد يكون سهم شركة جنرال موتورز (GM) مقومًا بأقل من قيمته الحقيقية بنسبة 39% بفضل إنتاج البطاريات الجديدة

جنرال موتورز GM | 0.00 |

حقق سهم جنرال موتورز عائدًا بنسبة 100.7% خلال السنوات الثلاث الماضية، إلا أن مؤشرات تقييمه متضاربة، حيث تشير تقديرات التدفقات النقدية المخصومة إلى إمكانية تحقيق مكاسب كبيرة، بينما تشير مضاعفات السوق التقليدية إلى أن السهم يبدو باهظ الثمن. ويتفاقم هذا التضارب بسبب انخفاض القيمة الإجمالية للسهم، مما يدفع المستثمرين إلى الموازنة بين الأداء القوي لسعر السهم ونتائج التقييم المتباينة.

- على مدى السنوات الثلاث الماضية، حققت شركة جنرال موتورز عائدًا بنسبة 100.7%، مما يضع مزيدًا من الضغط على التقييم الحالي ليتم دعمه بالتدفقات النقدية المستقبلية بدلاً من مكاسب الأسهم السابقة.

- يمكن للجهود المبذولة لبناء مصادر دخل ذات هامش ربح أعلى من خلال مجالات مثل بطاريات Ultium و GM Energy واشتراكات البرامج أن تدعم القيمة الجوهرية القائمة على التدفقات النقدية المخصومة، في حين أن المنافسة الشديدة في الأسواق الرئيسية مثل الصين واحتياجات رأس المال لبرامج الأتمتة والمركبات الكهربائية قد تحد من مقدار تلك القيمة التي يتم تحقيقها للمساهمين.

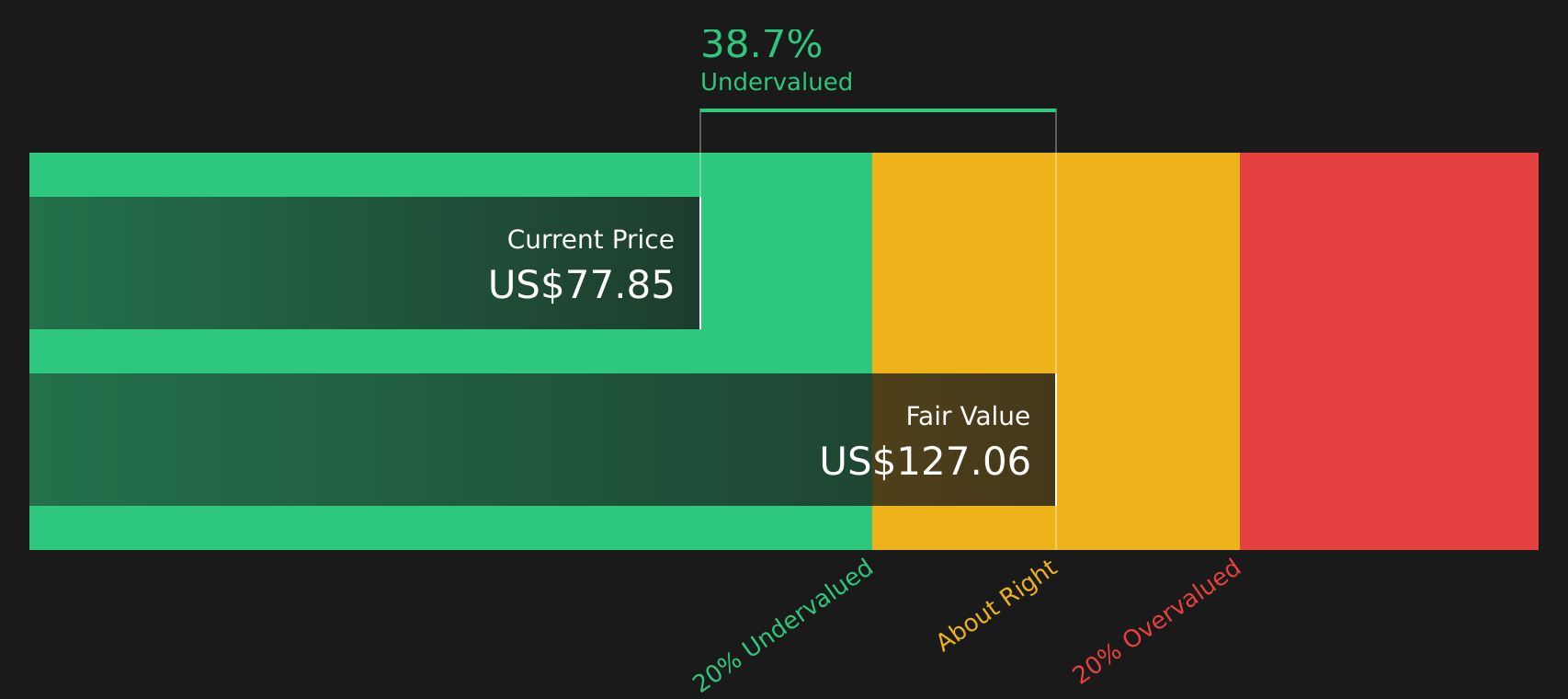

- مع حصولها على درجة تقييم 2 من 6 ، فإن شركة جنرال موتورز لا تظهر كصفقة واضحة في عمليات الفحص الأوسع نطاقاً على الرغم من أن تقدير القيمة الجوهرية يشير إلى أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 38.7٪.

المسألة الآن هي ما إذا كان سعر السهم الحالي البالغ 77.85 دولارًا أمريكيًا يعكس بالفعل المخاطر المحيطة بشركة جنرال موتورز أم أن التدفق النقدي المخصوم (DCF) الضمني للارتفاع يوفر هامش أمان.

هل لا تزال شركة جنرال موتورز تتمتع بتدفق نقدي منخفض؟

يُقيّم نموذج التدفقات النقدية المخصومة (DCF) شركة جنرال موتورز من خلال توقع التدفقات النقدية الحرة المستقبلية وخصمها إلى قيمتها الحالية. بالنسبة لجنرال موتورز، يبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 13.6 مليار دولار، ويفترض النموذج استمرار نمو هذه التدفقات النقدية بدلًا من تقلبها الحاد صعودًا أو هبوطًا.

بناءً على ذلك، توصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية تبلغ حوالي 127 دولارًا أمريكيًا للسهم، مقارنةً بسعر السهم الحالي البالغ 77.85 دولارًا أمريكيًا، مما يعني أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 38.7% في هذا الإطار. ويُعدّ توجه جنرال موتورز نحو بطاريات ألتيم، وجنرال موتورز للطاقة، واشتراكات البرمجيات، أحد العوامل المستخدمة في تحديد توقعات التدفقات النقدية في النموذج، حتى في ظل مواجهة جنرال موتورز لضغوط تنافسية ورأسمالية في مجالات مثل الصين والأتمتة.

نظراً لأن إطلاق إنتاج بطاريات LFP من شركة Ultium Cells يوسع نطاق تخزين الطاقة لشركة جنرال موتورز، فإن الخصم الحالي يشير إلى أن السوق لا يزال حذراً بشأن مدى قدرة هذه الفرصة على التحول بشكل موثوق إلى تدفقات نقدية مستقبلية.

بشكل عام، يشير تحليل التدفقات النقدية المخصومة هذا إلى أنه، وفقًا لافتراضاته، يبدو أن أسهم شركة جنرال موتورز مقومة بأقل من قيمتها الحقيقية مقارنة بالتدفقات النقدية الضمنية في النموذج.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم جنرال موتورز مقومة بأقل من قيمتها الحقيقية بنسبة 38.7%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 44 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

هل بالغت شركة جنرال موتورز في توقعاتها للأرباح؟

يُعدّ مُضاعف الربحية (P/E) أداةً مفيدةً لتقييم شركة جنرال موتورز، إذ لا تزال الأرباح تُشكّل ركيزةً أساسيةً في تحديد سعر السهم. عند سعر السهم الحالي البالغ 77.85 دولارًا أمريكيًا، يتم تداول أسهم جنرال موتورز بمُضاعف ربحية يبلغ حوالي 28.9 ضعفًا، وهو أعلى بكثير من متوسط قطاع السيارات البالغ 14.4 ضعفًا، وأعلى أيضًا من متوسط الشركات المنافسة البالغ 21.9 ضعفًا.

بناءً على تقدير المنصة العادل لنسبة السعر إلى الأرباح البالغ 24.7 ضعفًا، والذي يجمع بين عوامل مثل حجم الشركة وربحيتها ومخاطرها، تبدو أسهم جنرال موتورز باهظة الثمن، حيث يبلغ مضاعف الربحية الحالي عدة أضعاف. وحتى مع الأخذ في الاعتبار توسعها في بطاريات ألتيم، وجنرال موتورز للطاقة، واشتراكات البرمجيات، فإن السوق يدفع بالفعل علاوة سعرية مقارنةً بما يشير إليه هذا الإطار كمضاعف ربحية أكثر توازنًا.

وبالنظر إلى المقارنة بين نسبة السعر إلى الأرباح، يتضح أن سهم شركة جنرال موتورز يبدو حاليًا مبالغًا في تقييمه على أساس الأرباح.

رواية جنرال موتورز: ما الذي يبرر السعر الحالي؟

تُقدّم منصة Simply Wall St تحليلات شاملة لشركة جنرال موتورز، تتراوح بين توقعات التدفقات النقدية المخصومة الإيجابية ومضاعف السعر إلى الأرباح المرتفع. تُوضّح هذه التحليلات مسارات نمو جنرال موتورز وهوامش أرباحها، والتي قد تجعل قيمة السهم أعلى أو أقل بكثير من سعره الحالي، وهي متاحة على صفحة مجتمع Simply Wall St. يربط كل تحليل رقمه برؤية واضحة حول مسار نمو جنرال موتورز وربحيتها ومخاطرها المستقبلية، مما يُوفّر لك معلومات مُحدّدة للرجوع إليها عند ورود معلومات جديدة.

تنقسم آراء المجتمع بشأن شركة جنرال موتورز بشكل حاد، حيث يركز أحد المعسكرين على الفوائد المحتملة من تخزين الطاقة والبرمجيات، بينما يركز الآخر على تكلفة ومخاطر التحول.

توقعات إيجابية: سعر أقل من قيمته الحقيقية بنسبة 18%

"إن تزايد تحقيق الدخل من البرامج والخدمات مثل Super Cruise و OnStar، والذي يتجلى في إيرادات مؤجلة بقيمة 4 مليارات دولار ونمو سريع في عدد المشتركين، يخلق تدفقات إيرادات متكررة ذات هامش ربح أعلى..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 16%

"لا تزال السيارات الكهربائية تُقلل من هوامش ربح جنرال موتورز. فتكاليف البطاريات، وعدم كفاءة التصنيع، وقيود سلسلة التوريد تستمر في الضغط على الربحية..."

هل تعتقد أن هناك المزيد من التفاصيل حول شركة جنرال موتورز؟ تفضل بزيارة منتدى مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة جنرال موتورز، يشير تقدير القيمة الجوهرية باستخدام التدفقات النقدية المخصومة (DCF) إلى انخفاض كبير في قيمتها، بينما يُشير تحليل الأرباح إلى أن السهم مُبالغ في قيمته بناءً على مضاعف الربحية الحالي. ويعود هذا التباين بشكل كبير إلى كيفية موازنة التدفقات النقدية المستقبلية مع توقعات النمو والمخاطر الحالية. ويُعدّ انخفاض القيمة الإجمالية تذكيراً بأن معظم التحليلات العامة لا تدعم حتى الآن إشارة القيمة الجوهرية. ويكمن التحدي الأكبر الآن في قدرة جنرال موتورز على تحويل استثماراتها الضخمة في قطاعات البطاريات والطاقة والبرمجيات إلى تدفقات نقدية مستدامة وعالية الجودة بدلاً من الوقوع في فخ القيمة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.