مراجعة تقييم شركة جراكو (GGG) بعد نمو الربع الرابع، وتحسينات في هامش الربح، وتوقعات مبيعات متفائلة لعام 2026

جراكو GGG | 85.21 85.21 | -2.59% 0.00% Pre |

عادت شركة غراكو (GGG) إلى دائرة الضوء بعد أرباحها للربع الرابع والعام 2025 بأكمله، حيث جاءت المبيعات وصافي الدخل والأرباح للسهم الواحد أعلى من مستويات العام السابق.

جاء إعلان الأرباح وتوقعات المبيعات لعام 2026 مصحوبًا بعائد سعر سهم بلغ 3.14% خلال يوم واحد، إضافةً إلى عائد سعر سهم بلغ 9.66% خلال 30 يومًا، وعائد إجمالي للمساهمين بلغ 9.69% خلال عام واحد. تشير هذه الأرقام مجتمعةً إلى تزايد الزخم مؤخرًا.

إذا كان هذا النوع من القصص الصناعية المستقرة يثير اهتمامك، فقد تكون هذه لحظة مفيدة لتوسيع قائمة مراقبتك والتحقق من الأسهم سريعة النمو ذات الملكية الداخلية العالية .

مع ارتفاع أسهم الشركة في الأسابيع الأخيرة وتداولها بأقل بقليل من متوسط السعر المستهدف من قبل المحللين، فإن السؤال الرئيسي الآن هو ما إذا كانت شركة جراكو لا تزال تقدم قيمة أم أن السوق قد بدأ بالفعل في تسعير نموها المستقبلي.

الرواية الأكثر شيوعًا: 2% أقل من قيمتها الحقيقية

تشير أكثر الروايات متابعة لشركة غراكو إلى أن القيمة العادلة تبلغ حوالي 93.44 دولارًا، أي أعلى بقليل من سعر الإغلاق الأخير عند 91.58 دولارًا. وهذا يسلط الضوء على فجوة تقييم متواضعة.

قد يمنح القرار الاستراتيجي بالحفاظ على بصمة تصنيعية قوية في الولايات المتحدة شركة جراكو ميزة على المنافسين الذين يصنعون في الخارج، خاصة في ضوء التوترات التجارية والتعريفات الجمركية المستمرة، مما قد يؤدي إلى تحسين هوامش الربح الصافية بسبب التحكم في التكاليف وقوة التسعير.

هل ترغب في معرفة ما يتضمنه هذا السعر؟ يعتمد هذا الطرح على نمو إيرادات مدروس، وهوامش ربح أقوى، ومضاعف أرباح مستقبلية يجب أن يبقى مرتفعًا. هل تتساءل عن الافتراضات التي تُحدد القيمة العادلة للسهم؟

النتيجة: القيمة العادلة 93.44 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن قصة القيمة العادلة هذه تعتمد على عدم تأثير التعريفات الجمركية والسياسات التجارية على الإيرادات والهوامش، وعلى استمرار طلب المقاولين بدلاً من انخفاضه.

وجهة نظر أخرى: ثراء بفضل الأرباح

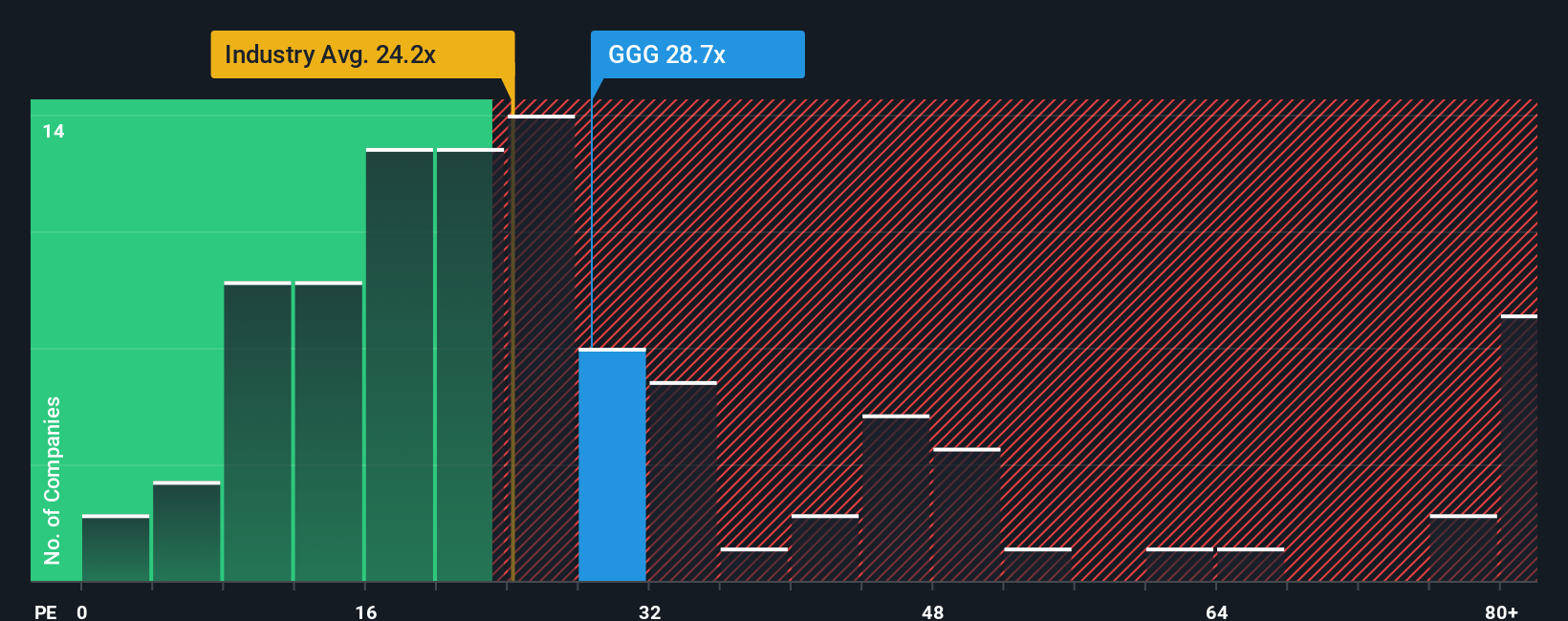

تعتمد هذه الروايات حول القيمة العادلة على النمو والتدفقات النقدية المستقبلية، لكن نسبة السعر إلى الأرباح الحالية البالغة 29 ضعفًا تُشير إلى وضعٍ أكثر صعوبة. فهي أعلى من متوسط قطاع الآلات الأمريكي البالغ 28.2 ضعفًا، وأعلى أيضًا من النسبة العادلة المُقدّرة البالغة 23.3 ضعفًا. وهذا يُشير إلى مخاطر في التقييم في حال تراجعت التوقعات ولو قليلًا.

بالنسبة للمستثمرين، لا يُعدّ هذا الفارق بين نسبة 29 ضعفًا ونسبة 23.3 ضعفًا عادلة مجرد خطأ تقريبي، بل هو هامش الأمان الذي قد يتلاشى أولًا في حال تراجع المعنويات. والسؤال المطروح هو: هل أنت مرتاح لدفع سعر أعلى من نظرائك ونسبة أعلى من السعر العادل لأرباح شركة غراكو الحالية؟

اصنع قصتك الخاصة مع غراكو

إذا نظرت إلى الأرقام وتوصلت إلى استنتاج مختلف، أو كنت تفضل ببساطة اختبار افتراضاتك الخاصة، فيمكنك بناء أطروحة مخصصة في غضون دقائق قليلة باستخدام "افعلها بطريقتك" .

تُعد نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين يتفاءل بهما المستثمرون فيما يتعلق بشركة جراكو.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا لفتت شركة غراكو انتباهك، فلا تتوقف عند هذا الحد. استخدم أداة فحص Simply Wall St لاكتشاف فرص أخرى محتملة قبل أن تفوتك.

- استغل فرص التسعير الخاطئ المحتملة من خلال فحص هذه الأسهم الـ 865 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي قد توفر هامشًا أوسع بين الأسعار الحالية وتقديرات التدفق النقدي الأساسية.

- هيئ محفظتك الاستثمارية للاستفادة من التحولات التكنولوجية طويلة الأجل من خلال مراجعة هذه الأسهم الثلاثين الرخيصة في مجال الذكاء الاصطناعي والتي تشكل تطبيقات الذكاء الاصطناعي في مختلف الصناعات.

- عزز تدفق دخلك السلبي من خلال تصفية هذه الأسهم الـ 11 التي توزع أرباحًا بنسبة تزيد عن 3٪ والتي تجمع بين عائد يزيد عن 3٪ وملفات تعريف توزيعات أرباح ثابتة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.