هل أدى ارتفاع سهم باريك جولد بنسبة 97% في الآونة الأخيرة إلى تغيير قيمته الحقيقية؟

Barrick Mining B | 41.64 | -1.33% |

إن التساؤل عما إذا كان سهم باريك للتعدين يستحق مكانًا في محفظتك الاستثمارية هو سؤال وجيه الآن، خاصةً مع التغيرات الكبيرة التي شهدها سعره مؤخرًا. لو تأملتَ، لربما فاتتك فرصة ذهبية: فقد ارتفع السهم بنسبة هائلة بلغت 97.4% منذ بداية العام، مع قفزة بنسبة 55% خلال العام الماضي، ومكاسب مذهلة بلغت 116.2% على مدى ثلاث سنوات. صحيح أن الأسبوع والشهر الماضيين شهدا تراجعًا طفيفًا، حيث انخفض السهم بنسبة 9.1% و10.8% على التوالي، ولكن في المجمل، لفت مسار باريك طويل الأمد انتباه الكثير من المستثمرين.

ساهمت العناوين الرئيسية الأخيرة في تعزيز هذه الضجة. وقد مهدت أحدث شراكات باريك الاستراتيجية ومشاريعها التوسعية الطريق للشركة نحو إنتاج عالمي أقوى في السنوات القادمة، وهو ما شكل عاملًا رئيسيًا في تشكيل معنويات المستثمرين وإدراكهم للمخاطر. وبينما لا يضمن أيٌّ من هذا سلاسة الأداء، فمن الواضح أن العوامل المؤثرة في القطاع ككل - مثل ارتفاع أسعار الذهب، وتحسين الكفاءة التشغيلية، وتزايد الطلب على أصول الملاذ الآمن - قد أفادت باريك أكثر من غيرها.

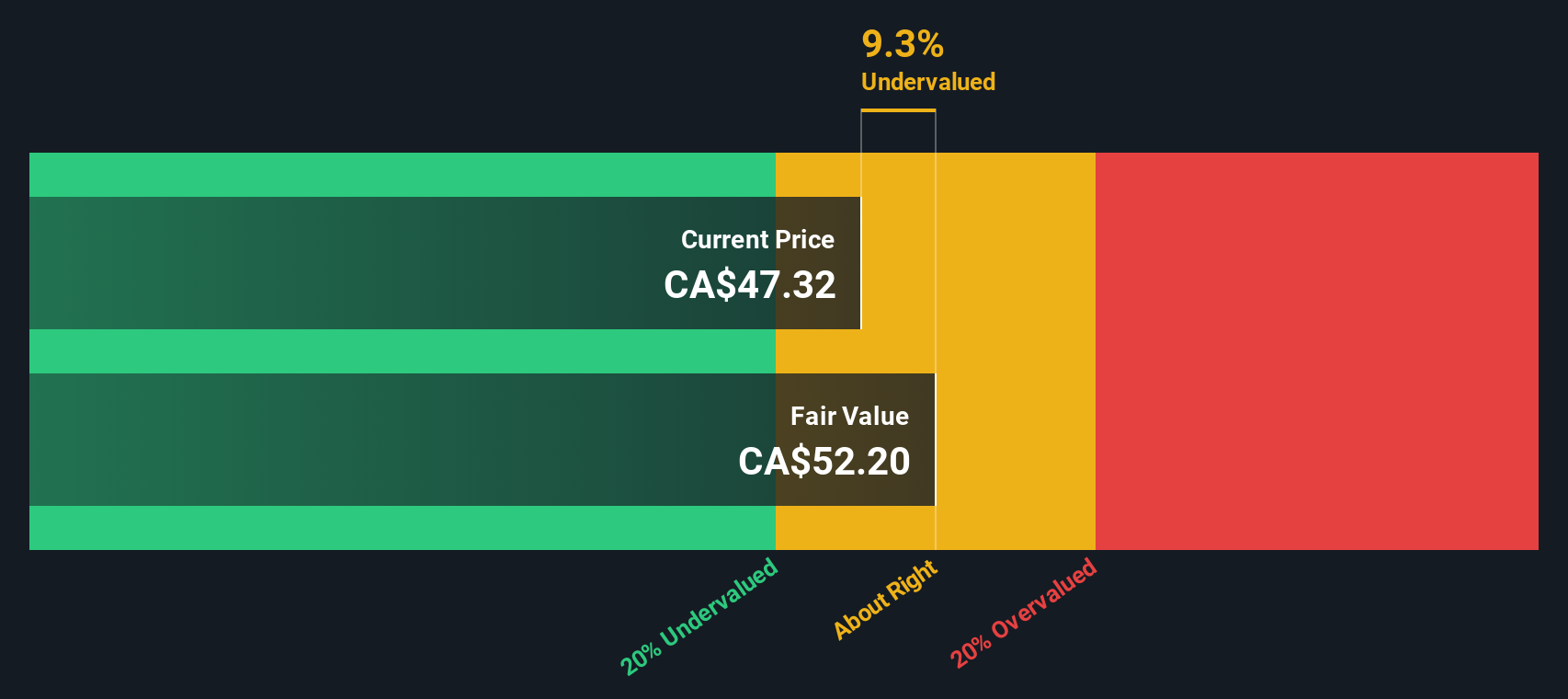

بالطبع، حركة السعر ليست سوى جانب واحد من القصة؛ فالتقييم هو ما يجعلنا ندرك مدى جاذبية شركة باريك ماينينغ. تُظهر فحوصاتنا الأولية لبطاقة الأداء أن الشركة مقومة بأقل من قيمتها الحقيقية في 3 من أصل 6 مقاييس رئيسية، مما يمنحها درجة قيمة 3. بعد ذلك، دعونا نتعمق في ما تكشفه أساليب التقييم هذه عن الشركة، ولماذا قد تمنحك نظرة شاملة رؤىً أفضل من مجرد الأرقام وحدها.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة باريك للتعدين

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى القيمة الحالية باستخدام معدل فائدة مناسب. يساعد هذا المستثمرين على تقييم مدى تبرير السعر الحالي للسهم بناءً على أدائه المالي المتوقع.

بلغ أحدث تدفق نقدي حر لشركة باريك للتعدين 1.43 مليار دولار أمريكي، مما يُمثل أساسًا متينًا للتوقعات المستقبلية. وتشير تقديرات المحللين إلى أن التدفق النقدي الحر سيرتفع بثبات خلال السنوات الخمس المقبلة ليصل إلى 2.42 مليار دولار أمريكي بحلول عام 2029. وبالنظر إلى المستقبل، تتوقع شركة سيمبلي وول ستريت أن يصل التدفق النقدي الحر إلى عام 2035 إلى ما يقارب 1.81 مليار دولار أمريكي، مع بقاء معظم السنوات التي تفصل بينهما فوق مستوى المليار دولار أمريكي. جميع التوقعات بالدولار الأمريكي.

على الرغم من قوة توليد النقد، يُقدّر حساب التدفقات النقدية المخصومة قيمة سهم شركة باريك ماينينغ الجوهرية بـ 23.79 دولارًا أمريكيًا. وبمقارنة هذا السعر بسعر السهم الحالي، يُشير النموذج إلى أن السهم يُتداول بعلاوة سعرية تُقارب 32.5%، مما يُشير إلى أنه مُبالغ في قيمته بناءً على هذه الطريقة.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن قيمة شركة باريك للتعدين قد تكون أعلى من قيمتها الحقيقية بنسبة 32.5%. ابحث عن الأسهم المقومة بأقل من قيمتها الحقيقية ، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية ذات قيمة أفضل.

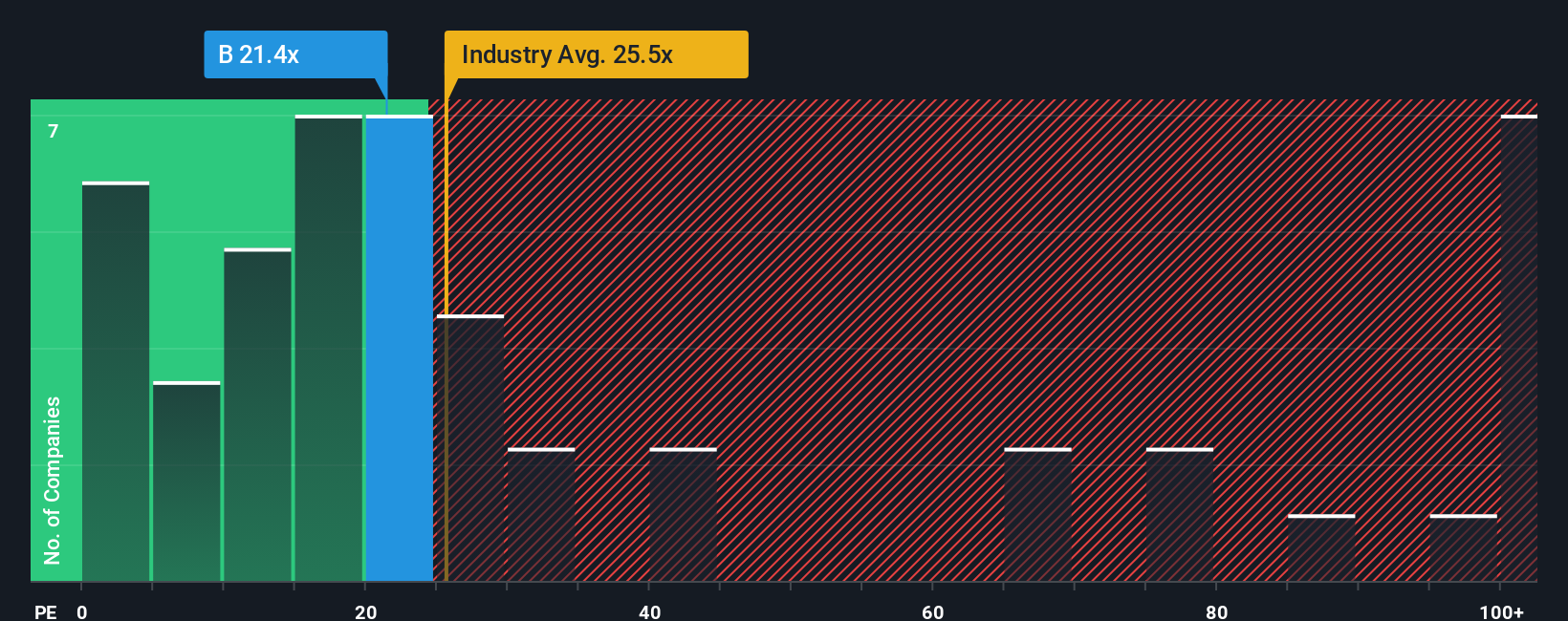

النهج الثاني: سعر شركة باريك للتعدين مقابل الأرباح (PE)

بالنسبة للشركات المربحة مثل باريك ماينينغ، يُعدّ مُعدّل السعر إلى الأرباح (PE) من أكثر أدوات التقييم استخدامًا. فهو يُساعد المستثمرين على فهم المبلغ الذي يدفعونه مقابل كل دولار من أرباح الشركة. بشكل عام، يعتمد مُعدّل السعر إلى الأرباح "العادي" أو "العادل" على مجموعة من العوامل، بما في ذلك سرعة نمو أرباح الشركة المتوقعة والمخاطر التي يتصورها المستثمرون في تلك الأرباح المستقبلية. كلما ارتفع النمو أو انخفضت المخاطر، زاد استعداد المستثمرين للدفع، مما يرفع مُعدّل السعر إلى الأرباح.

تُتداول أسهم شركة باريك للتعدين حاليًا بمضاعف ربحية يبلغ 19.5x. وللمقارنة، يبلغ متوسط مضاعف الربحية لشركات المعادن والتعدين 25.5x، بينما يبلغ متوسط مضاعف الربحية للشركات الرئيسية المماثلة حوالي 22.1x. للوهلة الأولى، تبدو أسهم باريك أرخص من أسهم القطاع ونظيراتها، مما قد يجعلها تبدو صفقة رابحة.

ومع ذلك، تُحسّن "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت هذا التقييم. تتنبأ هذه النسبة بما ينبغي أن يكون عليه مكرر الربحية لشركة باريك من خلال مراعاة عوامل إضافية مثل نمو الأرباح، والربحية، والقيمة السوقية، وظروف القطاع، ومستوى المخاطر. هذا يجعل النسبة العادلة معيارًا أكثر شمولية، إذ تُراعي الفروق الدقيقة التي غالبًا ما تغفلها المقارنات البسيطة بين الشركات المماثلة أو القطاع. بالنسبة لشركة باريك، تُحسب النسبة العادلة عند 29.6x، مما يعني أن مكرر الربحية الحالي للشركة، والبالغ 19.5x، أقل بكثير مما هو متوقع بعد مراعاة جميع هذه العوامل.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بشركة Barrick Mining

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعنا نقدم لك Narratives، وهو نهج جديد وعملي لربط قصة الشركة بأرقامها وتأطير قراراتك الاستثمارية بشكل حقيقي.

السرد هو ببساطة أطروحتك الاستثمارية التي تُبرزها. تكتب وجهة نظرك حول مستقبل شركة باريك للتعدين بلغة واضحة، ثم تُترجمها إلى نمو متوقع وهوامش ربح وافتراضات مالية رئيسية أخرى. يربط السرد قصة الشركة الواقعية بتوقعات مالية، وأخيرًا، بقيمة عادلة مُقدّرة. هذا يُحوّل الحقائق والتوقعات المُتناثرة إلى صورة واضحة وقابلة للتنفيذ.

الأفضل من ذلك كله، يُمكن لأي شخص بناء سرده الخاص وتحسينه باستخدام الأدوات المتاحة مباشرةً على صفحة مجتمع Simply Wall St، حيث يُقارن ملايين المستثمرين آراءهم ويشاركونها ويختبرونها آنيًا. تُحدَّث السرديات ديناميكيًا فور ورود أخبار جديدة أو نتائج ربع سنوية جديدة، مما يجعلها انعكاسًا حيًا للسوق وأسبابك.

يساعدك هذا على اتخاذ قرارٍ واثق بشأن شراء أو بيع أو الاحتفاظ بأسهم باريك، وذلك من خلال مقارنة السعر الحالي بالقيمة العادلة لتقريرك. على سبيل المثال، قد يتوقع أحد المستثمرين نموًا ثابتًا في الإيرادات بنسبة 4.5%، وسعر ذهب يبلغ 3000 دولار للأونصة، ويتوقع قيمة عادلة لباريك عند 20.44 دولارًا. وقد يتوقع مستثمر آخر دورةً فائقةً لأسعار السلع الأساسية وتوسعًا سريعًا في أسعار النحاس، مفترضًا نموًا قويًا بنسبة 20.2% وقيمة عادلة تبلغ 36 دولارًا. يتعايش كلا المنظورين، ويمكنك تحديد أيهما يتوافق مع توقعاتك.

هل تعتقد أن قصة شركة باريك للتعدين لا تزال غامضة؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.