هل تم بالفعل تسعير توقعات شركة فريبورت ماكموران بارتفاع بنسبة 25% في عام 2025 في توقعات نمو النحاس؟

فريبورت ماكموران كوبر آند غولد FCX | 61.38 | +0.29% |

- هل تتساءل عما إذا كان سهم شركة فريبورت ماكموران بسعر 47 دولارًا تقريبًا لا يزال خيارًا ذكيًا للاستثمار في النحاس والذهب، أم أن معظم المكاسب المحتملة قد تم تسعيرها بالفعل؟ لست وحدك؛ فهذا السهم يجذب الكثير من المستثمرين الذين يركزون على التقييم.

- ارتفع سعر السهم بنسبة 4.8% خلال الأسبوع الماضي، وبنسبة 13.3% تقريبًا خلال الشهر الماضي، وبلغت نسبة ارتفاعه منذ بداية العام 25.1%، مع مكاسب طويلة الأجل بلغت 15.7% خلال عام واحد، و28.9% خلال ثلاث سنوات، و105.5% خلال خمس سنوات. وتثير هذه العوائد تساؤلات حول العوامل المؤثرة بالفعل في سعر السهم الحالي.

- لقد تأثرت التحركات الأخيرة بشكل كبير بتغير التوقعات بشأن الطلب العالمي على النحاس، حيث يوازن المستثمرون بين توجهات التحول الطاقي والكهرباء على المدى الطويل وبين حالة عدم اليقين الاقتصادي الكلي على المدى القصير. وفي الوقت نفسه، تذبذبت معنويات المستثمرين تجاه السلع الأساسية تبعاً لتغير توقعات أسعار الفائدة والأحداث الجيوسياسية، مما قد يُغير بسرعة كيفية تقييم الأسواق لشركات التعدين الدورية مثل فريبورت ماكموران.

- حتى بعد هذا الأداء، لم تحصل شركة فريبورت ماكموران إلا على درجتين من أصل ست في تقييماتنا لقيمة الشركة بأقل من قيمتها الحقيقية. في الأقسام التالية، سنشرح بالتفصيل ما تقوله نماذج التقييم الرئيسية، ثم نختتم بنظرة أشمل لتقدير القيمة الحقيقية لهذه الشركة.

حصلت شركة فريبورت-ماكموران على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة فريبورت-ماكموران

يقوم نموذج التدفقات النقدية المخصومة بتقدير قيمة الشركة من خلال توقع النقد الذي يمكنها توليده في المستقبل ثم خصم تلك التدفقات النقدية إلى قيمتها الحالية بالدولار.

بالنسبة لشركة فريبورت ماكموران، بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 1.4 مليار دولار. ويتوقع المحللون، بناءً على التوقعات المستخدمة في نموذجنا لتحويل التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، ارتفاعًا ملحوظًا في هذا التدفق، ليصل إلى حوالي 11.5 مليار دولار بحلول عام 2035، وذلك استنادًا إلى مزيج من توقعات المحللين حتى عام 2029 وافتراضات تباطؤ النمو تدريجيًا بعد ذلك.

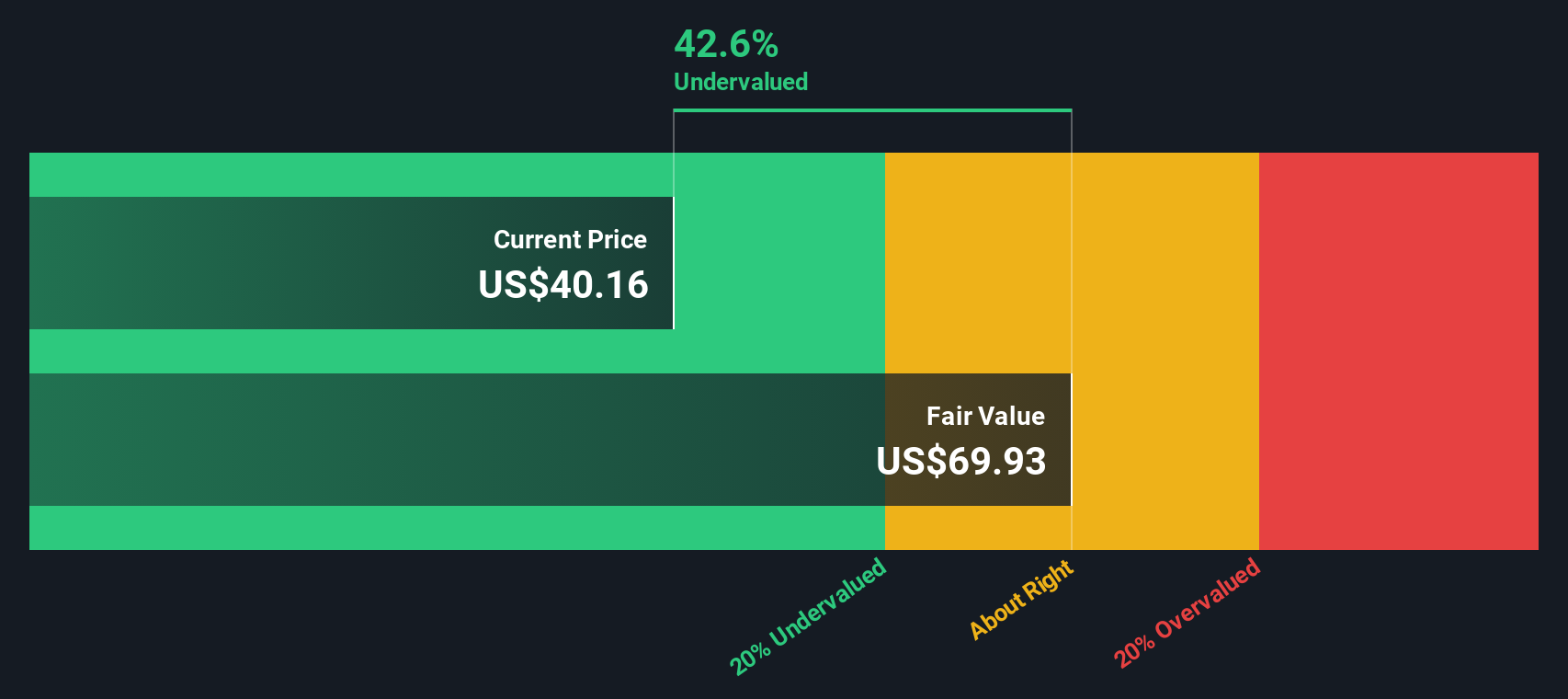

عند خصم جميع التدفقات النقدية المستقبلية، يشير النموذج إلى قيمة جوهرية تبلغ حوالي 110.21 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السوق البالغ حوالي 47 دولارًا، يُشير نموذج التدفقات النقدية المخصومة إلى أن الأسهم مُقوَّمة بأقل من قيمتها الحقيقية بنحو 57.0%، مما يُظهر هامشًا كبيرًا بين القيمة المُقدَّرة في النموذج وما يرغب السوق حاليًا في دفعه.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة فريبورت-ماكموران مقومة بأقل من قيمتها الحقيقية بنسبة 57.0%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 907 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: مقارنة سعر سهم فريبورت-ماكموران مع أرباحه

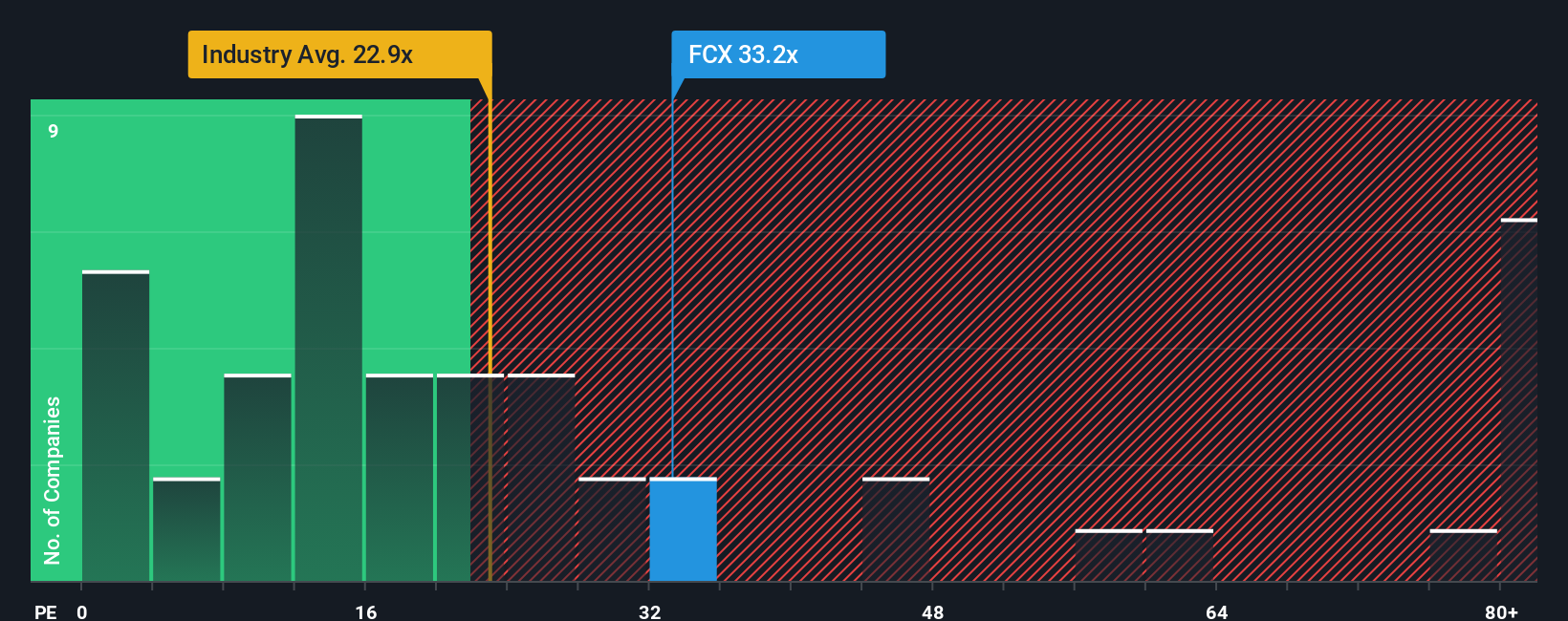

بالنسبة لشركة مربحة مثل فريبورت ماكموران، يُعدّ مُضاعف الربحية (نسبة السعر إلى الأرباح) وسيلةً مفيدةً لتقييم ما يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح الحالية. فكلما زاد النمو المتوقع وانخفضت المخاطر المُتصوَّرة، زادت رغبة المستثمرين في الدفع. وهذا يُترجم إلى مُضاعف ربحية أعلى، ولكنه يبقى مُبرَّراً.

تُتداول أسهم شركة فريبورت ماكموران حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 32.95 ضعفًا، وهي نسبة أعلى بكثير من متوسط قطاع المعادن والتعدين البالغ 22.94 ضعفًا تقريبًا، ومتوسط الشركات النظيرة البالغ 22.13 ضعفًا تقريبًا. ولتجاوز المقارنات البسيطة، تستخدم منصة Simply Wall St نسبة عادلة خاصة بها، تُقدّر النسبة المعقولة للسعر إلى الربحية بعد الأخذ في الاعتبار عوامل مثل نمو الأرباح، والربحية، والقطاع، والقيمة السوقية، والمخاطر المحددة.

بالنسبة لشركة فريبورت ماكموران، تبلغ نسبة السعر العادل 28.09 ضعفًا، وهي أقل من مضاعف السوق الحالي. تشير هذه الفجوة إلى أن سعر السهم يعكس تفاؤلًا يفوق ما تدعمه العوامل الأساسية ومستوى المخاطرة، مما يدل على وجود مبالغة في التقييم بدلًا من كونه فرصة استثمارية واضحة.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تكشف إلا عن جانب واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1448 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة بشركة فريبورت-ماكموران

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي إطار عمل بسيط على صفحة مجتمع Simply Wall St، يتيح لكم ربط رؤيتكم الخاصة حول مستقبل شركة Freeport McMoRan بمجموعة من الأرقام. يربط هذا الإطار بين معتقداتكم حول الطلب على النحاس، وهوامش الربح، والمخاطر، وبين توقعات محددة للإيرادات والأرباح، وصولًا إلى تقدير القيمة العادلة الذي يمكنكم مقارنته مباشرةً بسعر السهم الحالي لاتخاذ قرار الشراء أو الاحتفاظ أو البيع. يتم تحديث العرض بالكامل تلقائيًا مع صدور أخبار أو تقارير أرباح جديدة. على سبيل المثال، قد يبني مستثمر متفائل "رواية" حول ضيق أسواق النحاس، ودعم السياسة الأمريكية المتزايد، وتحسن هوامش الربح، مما يبرر قيمة عادلة قريبة من أعلى أهداف المحللين، حوالي 57 دولارًا. بينما قد يبني مستثمر أكثر حذرًا "رواية" تركز على اضطراب Grasberg، والضغوط التنظيمية، وضعف الطلب الصيني، مما يخفض القيمة العادلة إلى الحد الأدنى، حوالي 27 دولارًا. يوضح لكم هذا في مكان واحد كيف تُنتج وجهات النظر المختلفة حول الشركة نفسها أرقامًا مختلفة تمامًا.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة فريبورت-ماكموران؟ تفضل بزيارة منتدى مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.