هل تراجعت شركة جيليد ساينسز (GILD) بما يكفي لإعادة النظر في تقييمها؟

جيلاد سينسيس GILD | 0.00 |

- إذا كنت تتساءل عما إذا كانت أسهم شركة Gilead Sciences بسعر حوالي 132.90 دولارًا أمريكيًا لا تزال تقدم قيمة أم أنها قد أخذت القصة في الاعتبار بالفعل، فهذا التحليل مناسب لك.

- يستقر سعر السهم بالقرب من 132.90 دولارًا أمريكيًا، مع عوائد بلغت 9.3% منذ بداية العام و28.3% على مدار العام الماضي، إلى جانب انخفاض بنسبة 4.9% خلال الأسبوع الماضي و3.2% خلال الشهر الماضي، الأمر الذي ربما يكون قد غيّر طريقة تفكير بعض المستثمرين بشأن المخاطر والمكافآت.

- ركزت التغطية الإخبارية الأخيرة على شركة جيليد ساينسز باعتبارها اسماً بارزاً في مجال الأدوية والتكنولوجيا الحيوية في الولايات المتحدة، مع اهتمام مستمر بمحفظة أدويتها، وتطويراتها، وصفقاتها الاستثمارية. غالباً ما تؤثر هذه المواضيع بشكل مباشر على كيفية تقييم المستثمرين لآفاق نموها مقابل أسعارها الحالية.

- على موقع Simply Wall St، حصلت شركة Gilead Sciences حاليًا على تقييم 4 من 6. وهذا يُمهد الطريق لإلقاء نظرة فاحصة على كيفية مقارنة أساليب التقييم المختلفة، ولماذا قد يكون هناك طريقة أكثر فائدة للتفكير في القيمة بحلول نهاية هذه المقالة.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة جلعاد للعلوم

يقوم نموذج التدفقات النقدية المخصومة بتقدير قيمة الشركة اليوم من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية.

بالنسبة لشركة جيليد ساينسز، يستخدم نموذج التدفق النقدي الحر إلى حقوق الملكية ذو المرحلتين التدفق النقدي الحر للأشهر الاثني عشر الماضية، والذي يبلغ حوالي 9.4 مليار دولار، كنقطة انطلاق. وتشير تقديرات المحللين والاستقراءات اللاحقة إلى تدفق نقدي حر متوقع يبلغ حوالي 15.5 مليار دولار في عام 2030، مع مسار تفصيلي للتوقعات والتمديدات حتى عام 2035، مقدم من شركة سيمبلي وول ستريت.

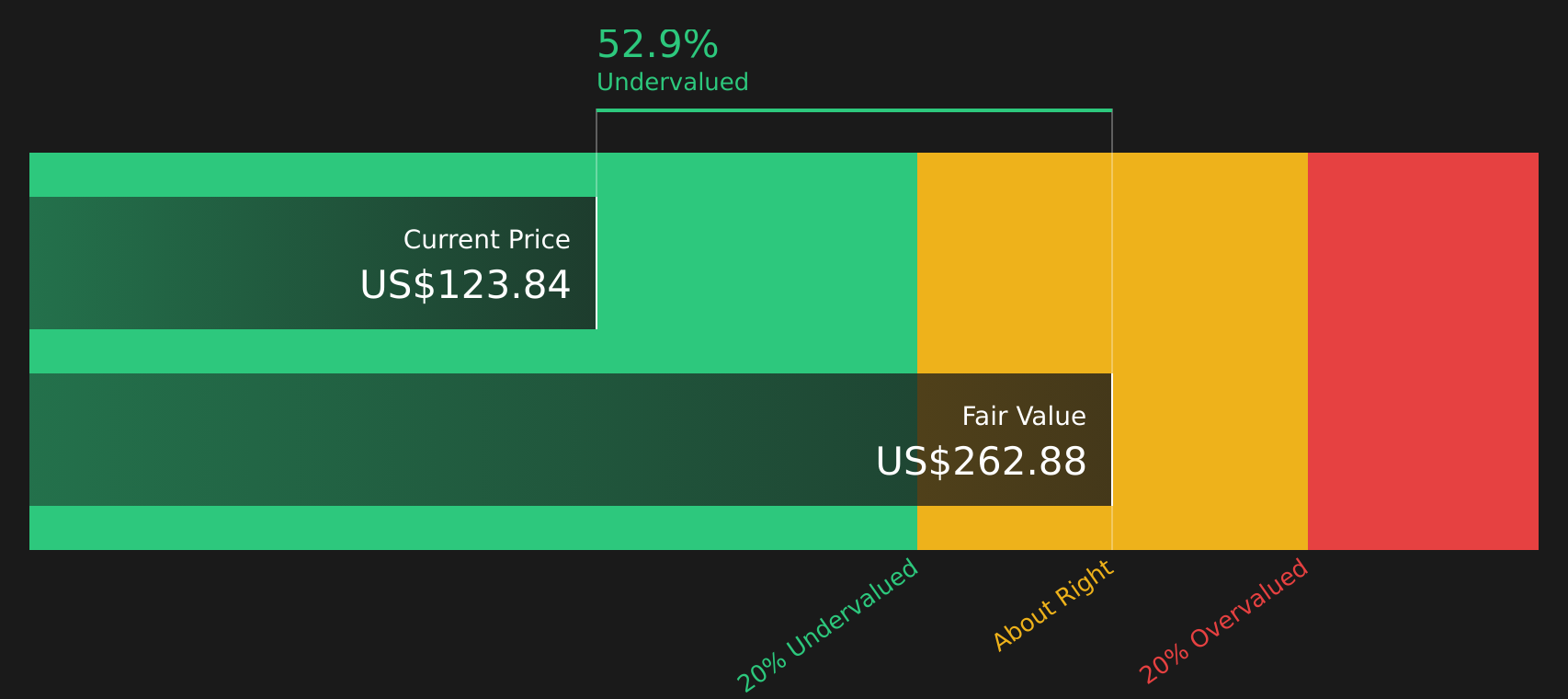

بجمع هذه التوقعات، يصل النموذج إلى قيمة جوهرية تقديرية تبلغ حوالي 277.01 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الذي يقارب 132.90 دولارًا أمريكيًا، يشير نموذج التدفقات النقدية المخصومة إلى خصم بنسبة 52.0%، مما يدل على أن السهم يُعتبر حاليًا مقومًا بأقل من قيمته الحقيقية وفقًا لهذا المنظور القائم على التدفقات النقدية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة جيليد ساينسز مقومة بأقل من قيمتها الحقيقية بنسبة 52.0%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 61 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم شركة جلعاد ساينسز مقابل أرباحها

بالنسبة للشركات المربحة، يُعدّ مُضاعف الربحية (P/E) مؤشراً مختصراً مفيداً يُبيّن المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح. وهذا ما يجعله طريقة شائعة لمقارنة الفرص في قطاع التكنولوجيا الحيوية.

يعكس ما يُعتبر نسبة سعر/ربحية "طبيعية" جزئياً مدى سرعة نمو الأرباح المتوقعة ومستوى المخاطرة المُتوقعة لهذه الأرباح. فارتفاع معدل النمو المتوقع أو انخفاض مستوى المخاطرة المُتصورة قد يُبرر نسبة سعر/ربحية أعلى، بينما يعني تباطؤ النمو أو ارتفاع مستوى المخاطرة عادةً أن المستثمرين يبحثون عن نسبة سعر/ربحية أقل.

تُتداول أسهم شركة جيليد ساينسز حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 19.38 ضعفًا. وهذا أعلى من متوسط قطاع التكنولوجيا الحيوية البالغ حوالي 17.01 ضعفًا، ولكنه أقل من متوسط مجموعة الشركات النظيرة البالغ حوالي 38.52 ضعفًا. كما تُحسب منصة Simply Wall St نسبة "القيمة العادلة" الخاصة بها عند 25.88 ضعفًا، وهي نسبة السعر إلى الربحية المتوقعة بعد الأخذ في الاعتبار عوامل مثل أداء أرباح جيليد ساينسز، والقطاع، وهوامش الربح، والقيمة السوقية، والمخاطر الخاصة بالشركة.

قد يكون هذا المقياس العادل أكثر فائدة من مجرد المقارنة مع متوسطات القطاع أو الشركات النظيرة، لأنه يأخذ في الاعتبار توقعات نمو الشركة ومستوى المخاطر وربحيتها، بدلاً من افتراض أن جميع شركات التكنولوجيا الحيوية تستحق نفس المضاعف. وبما أن نسبة السعر إلى الأرباح الحالية تبلغ 19.38 ضعفًا، وهي أقل من المقياس العادل البالغ 25.88 ضعفًا، فإن أسهم الشركة تُعتبر مقومة بأقل من قيمتها الحقيقية وفقًا لهذا المقياس.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 19 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردية شركة جلعاد للعلوم

وقد ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا تعرف على "الروايات"، وهي طريقة بسيطة لشرح القصة التي تؤمن بها حول شركة "جيلياد ساينسز" وربط تلك القصة بافتراضات صريحة حول الإيرادات والأرباح والهوامش المستقبلية والقيمة العادلة التي يمكن مقارنتها بسعر السهم الحالي.

يربط قسم "السرد" في صفحة "مجتمع سيمبلي وول ستريت" ثلاثة عناصر معًا: قصة الشركة التي تؤمن بها، والتوقعات المبنية على هذه القصة، والقيمة العادلة التي تشير إليها هذه الأرقام. يتيح لك هذا معرفة ما إذا كانت وجهة نظرك تشير إلى أن سعر السهم أعلى أو أقل مما تعتقد أنه يستحقه.

بما أن التقارير الاستثمارية تُعرض على منصة Simply Wall St، التي يستخدمها ملايين المستثمرين، فإنها تُحدّث تلقائيًا عند إضافة معلومات جديدة مثل الأرباح أو التوقعات أو أخبار الصفقات. وهذا يضمن توافق القيمة العادلة في التقرير الاستثماري الذي اخترته مع أحدث البيانات بدلاً من الاعتماد على جدول بيانات ثابت.

بالنسبة لشركة جلعاد ساينسز، قد يختار أحد المستثمرين رؤية أكثر تفاؤلاً تتوافق مع قيمة عادلة تبلغ حوالي 180 دولارًا أمريكيًا للسهم الواحد، استنادًا إلى نمو أعلى في الإيرادات وهوامش الربح، بينما قد يختار آخر رؤية أكثر حذرًا تقترب من 91.83 دولارًا أمريكيًا للسهم الواحد. بمقارنة كل قيمة عادلة بسعر السهم الحالي، يمكنك تحديد ما إذا كانت رؤيتك الشخصية تحثك على الانتظار، أو زيادة استثماراتك، أو تقليصها.

أما بالنسبة لشركة جلعاد للعلوم، فسنسهل الأمر عليك حقًا من خلال عرض لمحات عن اثنين من أبرز روايات شركة جلعاد للعلوم:

يربط كل منها قصة واضحة عن العمل بافتراضات محددة حول النمو والهوامش ومضاعف السعر إلى الأرباح التي قد تكون منطقية بالنسبة لك عند أسعار أسهم مختلفة.

القيمة العادلة في هذا السيناريو المتفائل: 157.43 دولارًا أمريكيًا للسهم

الخصم الضمني على تلك القيمة العادلة عند سعر 132.90 دولارًا أمريكيًا الأخير: أقل من القيمة الحقيقية بنحو 15.6%

نموذج نمو الإيرادات الذي وضعه المحللون والمستخدم في هذا التقرير: 4.48% سنوياً

- يفترض هذا النموذج نموًا مطردًا في مجال فيروس نقص المناعة البشرية والأورام، مع منتجات مثل Yeztugo وTrodelvy وLivdelzi التي تعمل على تحسين مزيج المنتجات ودعم هوامش ربح أعلى بمرور الوقت.

- ويساهم ذلك في زيادة كفاءة التشغيل وعمليات إعادة شراء الأسهم، حيث يتوقع المحللون هوامش ربح بنسبة 32.5% وأرباحًا بقيمة 10.9 مليار دولار أمريكي بحلول مارس 2029 تقريبًا إذا سارت الأمور وفقًا للخطة.

- يستخدم نسبة سعر/ربحية تبلغ 22.0x على أرباح عام 2029 ومعدل خصم 7.31% للوصول إلى قيمة عادلة قدرها 157.43 دولارًا أمريكيًا، مع الإشارة إلى مخاطر السياسة وبراءات الاختراع والمنافسة التي قد تتحدى هذا الرأي.

القيمة العادلة في هذا السيناريو المتشائم: 126.09 دولارًا أمريكيًا للسهم

علاوة ضمنية على تلك القيمة العادلة عند سعر 132.90 دولارًا أمريكيًا الأخير: مبالغ في تقييمها بنسبة 5.4% تقريبًا

معدل نمو إيرادات مجموعة الدببة المستخدم في هذا التقرير: 2.16% سنوياً

- يصف التقرير شركة Gilead Sciences بأنها تواجه تباطؤًا في نمو الإيرادات، مع افتراضات نمو متواضعة وضغط مستمر من تغييرات Medicare Part D، والمنافسة في علم الأورام والعلاج الخلوي، وانخفاض مبيعات Veklury.

- تتوقع الشركة أرباحًا بقيمة 8.1 مليار دولار أمريكي وهامش ربح بنسبة 29.33%، مع مضاعف ربحية مستقبلي أقل يبلغ 20.86 مرة ومعدل خصم بنسبة 7.30%، مما يبقي القيمة العادلة أقل من سعر السهم الحالي.

- ويؤكد ذلك أنه في هذا السيناريو، تعكس الأسعار الحالية بالفعل الكثير من التفاؤل بشأن فيروس نقص المناعة البشرية والعلاجات الأحدث، لذا فإن أي أخطاء في التنفيذ أو التسعير قد تؤثر سلبًا على العوائد من الآن فصاعدًا.

عند مقارنة هذه الروايات جنبًا إلى جنب، يتضح لك كيف تؤدي الافتراضات المختلفة بشأن نمو الإيرادات وهوامش الربح ومضاعف القيمة السوقية إلى وجهات نظر متباينة للغاية حول القيمة الحالية لشركة جلعاد ساينسز. مهمتك هي تحديد أي رواية، أو أي مزيج من الروايتين، أقرب إلى رؤيتك للشركة ومخاطرها.

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة Gilead Sciences على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة جلعاد للعلوم؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.