هل تجاوزت أسهم شركة لام ريسيرش (LRCX) الحدّ بعد ارتفاعها بنسبة 187% خلال عام واحد؟

لام للأبحاث LRCX | 265.16 264.99 | -2.66% -0.06% Post |

- إذا كنت تتساءل عما إذا كان سعر أسهم شركة لام ريسيرش لا يزال معقولاً بعد فترة صعود قوية، فستوضح هذه المقالة كيف يبدو التقييم الحالي.

- أغلق السهم عند 235.53 دولارًا أمريكيًا، محققًا عوائد بنسبة 2.0% خلال 7 أيام، و12.8% خلال 30 يومًا، و27.3% منذ بداية العام، و187.2% خلال عام واحد. وهذا يثير تساؤلات حول مدى انعكاس التفاؤل في سعر السهم.

- انصبّ الاهتمام مؤخراً على شركة لام ريسيرش، لا سيما دورها في مجال معدات أشباه الموصلات، وكيف تغيّر توجه المستثمرين تجاه الشركات العاملة في هذا المجال خلال العام الماضي. وقد سلّط هذا الضوء على تقييم الشركة، حيث يوازن المستثمرون بين توقعات الصناعة طويلة الأجل والأسعار الحالية.

- يُعطي تقييمنا الحالي شركة لام ريسيرش درجة 1 من 6. سنستعرض لاحقًا كيف تُقيّم طرق التقييم المختلفة السهم اليوم، ثم نختتم بإطار عمل يُساعدك على فهم هذه الأرقام بشكل أوضح.

حصلت شركة لام ريسيرش على تقييم 1/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

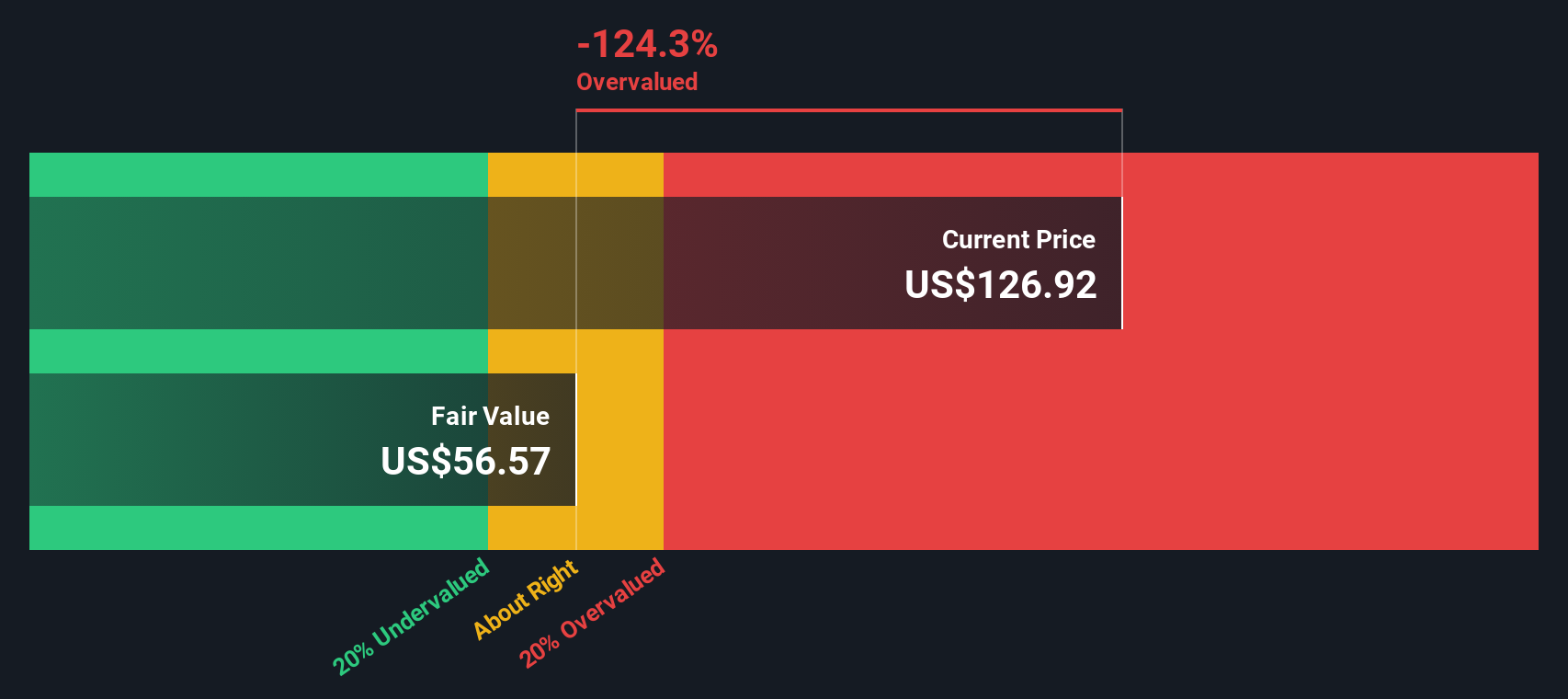

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) من شركة لام للأبحاث

يقوم نموذج التدفقات النقدية المخصومة (DCF) بتوقع التدفقات النقدية المستقبلية للشركة، ثم يخصمها إلى قيمتها الحالية لتقدير قيمتها السوقية الحالية. بمعنى آخر، يسأل هذا النموذج عن قيمة تلك الأموال المستقبلية بالقيمة الحالية.

تستخدم شركة لام ريسيرش نموذجًا يعتمد على مرحلتين لتحويل التدفق النقدي الحر إلى حقوق الملكية، استنادًا إلى توقعات التدفق النقدي. وقد بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية 6.40 مليار دولار أمريكي. وتشير تقديرات المحللين، بالإضافة إلى التقديرات المستنبطة التي قدمتها شركة سيمبلي وول ستريت، إلى أن التدفق النقدي الحر سيبلغ 11.69 مليار دولار أمريكي بحلول عام 2030، مع احتساب التوقعات السنوية للفترة بين عامي 2026 و2035 بالرجوع إلى قيمتها الحالية.

بجمع كل تلك التدفقات النقدية المخصومة، نحصل على قيمة جوهرية تقديرية تبلغ 116.96 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 235.53 دولارًا أمريكيًا، تشير نتائج التدفقات النقدية المخصومة إلى أن سعر السهم أعلى بنحو 101.4% من هذا التقدير. وهذا يدل على أن شركة لام ريسيرش، وفقًا لهذا النموذج المحدد، تتداول بسعر أعلى من قيمتها الحقيقية.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة لام ريسيرش قد تكون مُبالغًا في تقييمها بنسبة 101.4%. اكتشف 53 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: مقارنة سعر السهم مع الأرباح (لام ريسيرش)

بالنسبة لشركة مربحة مثل لام ريسيرش، يُعدّ مُضاعف الربحية (P/E) وسيلةً مفيدةً لمعرفة المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح الحالية. فهو يُعطي فكرةً سريعةً عن كيفية تقييم السوق لأرباح الشركة مقارنةً بالفرص الاستثمارية الأخرى.

يعتمد تحديد نسبة السعر إلى الأرباح "الطبيعية" بشكل كبير على نظرة السوق لإمكانات نمو الشركة ومخاطرها. فارتفاع معدل النمو المتوقع وانخفاض المخاطر المتصورة قد يدعمان نسبة سعر إلى أرباح أعلى، بينما يميل تباطؤ النمو أو ارتفاع المخاطر إلى تبرير نسبة أقل.

تتداول أسهم شركة لام ريسيرش حاليًا بنسبة سعر إلى ربحية تبلغ 47.34 ضعفًا. وهذا أعلى بقليل من متوسط صناعة أشباه الموصلات الأوسع نطاقًا البالغ 43.44 ضعفًا، وقريب من متوسط مجموعة الشركات المنافسة البالغ 49.01 ضعفًا، لذا فإن المضاعفات الرئيسية تضعها في الجزء الأعلى من نطاق القطاع.

يبلغ معدل السعر إلى الأرباح العادل لشركة لام ريسيرش، وفقًا لموقع Simply Wall St، 43.34 ضعفًا. هذا تقدير خاص للشركة لما قد يبدو عليه هذا المعدل بعد الأخذ في الاعتبار عوامل مثل نمو الأرباح، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الخاصة بالشركة. ولأنه يجمع هذه العناصر بدلًا من الاعتماد فقط على مقارنات بسيطة مع الشركات النظيرة، فإنه يهدف إلى أن يكون أكثر ملاءمة لملف الشركة.

تشير مقارنة نسبة السعر إلى الأرباح الحالية البالغة 47.34 مرة مع النسبة العادلة البالغة 43.34 مرة إلى أن الأسهم يتم تداولها فوق نقطة المرجعية القائمة على النموذج.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 23 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردية بحث لام الخاصة بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات". ببساطة، هي عبارة عن سردك الخاص حول شركة لام ريسيرش، مرتبطًا بتوقعات مالية وقيمة عادلة، مبنية على افتراضاتك بشأن الإيرادات والأرباح وهوامش الربح المستقبلية. تُعرض هذه الروايات على صفحة مجتمع Simply Wall St، حيث يمكن لملايين المستثمرين مقارنة القيمة العادلة بالسعر الحالي، والاطلاع على كيف أن نظرة أكثر تفاؤلًا تشير إلى قيمة عادلة تبلغ حوالي 325 دولارًا أمريكيًا، أو نظرة أكثر حذرًا تقترب من 115 دولارًا أمريكيًا، تؤدي إلى قرارات استثمارية مختلفة تمامًا، ومتابعة تحديث هذه الروايات تلقائيًا مع ورود أرباح وأخبار وتقديرات جديدة.

أما بالنسبة لأبحاث لام، فسنسهل الأمر عليك حقًا من خلال عرض لمحات عن اثنين من أبرز روايات أبحاث لام:

القيمة العادلة في هذا السياق المتفائل: 325.00 دولارًا أمريكيًا للسهم

فجوة التسعير الضمني مقارنة بسعر الإغلاق الأخير: أقل بنحو 27.5% من القيمة العادلة المذكورة.

معدل نمو الإيرادات المفترض المستخدم في هذا التقرير: 26.41% سنوياً

- يفترض هذا أن الإنفاق على معدات تصنيع الرقائق وحصة شركة لام ريسيرش في هذا السوق ينموان بقوة، مع ارتفاع هوامش الربح بشكل كبير فوق الافتراضات السابقة.

- يعتمد على الذكاء الاصطناعي، وتزايد تعقيد الرقائق، واتجاهات الإنتاج المحلي لدعم سوق مستهدف أكبر وقدرة أعلى على تحقيق الأرباح على المدى الطويل.

- يقبل المخاطر المتعلقة بالجيوسياسة، ودورات الصناعة، وتركيز العملاء، وزيادة الإنفاق على البحث والتطوير، ولكنه يخلص إلى أن النمو والربحية الأعلى قد يبرران تقييمًا أعلى.

القيمة العادلة في هذا السياق الأكثر حذرًا: حوالي 204.03 دولارًا أمريكيًا للسهم الواحد

فجوة التسعير الضمنية مقارنة بسعر الإغلاق الأخير: حوالي 15.4% أعلى من القيمة العادلة المذكورة.

معدل نمو الإيرادات المفترض المستخدم في هذا التقرير: 12.36% سنوياً

- يعتمد هذا على افتراضات نمطية توافقية مفادها أن الإيرادات تنمو بنسبة منخفضة من خانتين وأن هوامش الربح تبقى قريبة من المستويات الحالية بدلاً من التوسع بشكل حاد.

- ترى شركة لام ريسيرش أنها تستفيد من الطلب على الرقائق المتعلقة بالذكاء الاصطناعي والحوافز الحكومية، لكنها تعتبر دورات معدات تصنيع الرقائق والمنافسة من القيود الرئيسية.

- تشير المؤشرات إلى مخاطر التعرض للصين، وتركيز العملاء، واحتياجات الاستثمار الكبيرة، مما قد يحد من مدى امتداد نسبة السعر إلى الأرباح والقيمة العادلة من هنا.

بشكل عام، توفر لك هذه الروايات نطاق تقييم واضح مبني على افتراضات صريحة لنمو شركة لام ريسيرش وهوامشها وملف المخاطر الخاص بها، حتى تتمكن من تحديد أي قصة، إن وجدت، تتوافق مع توقعاتك الخاصة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة لام للأبحاث؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.