هل وصلت أسعار مواد MP إلى حدها الأقصى بعد ارتفاع شهري بنسبة 17.9% وعروض جديدة لتوريد المعادن النادرة؟

MP Materials Corp Class A MP | 49.12 | +1.78% |

إذا كنتَ تتابع أسهم شركة MP Materials على رادارك الاستثماري، فربما لاحظتَ الزخم الهائل في سعر سهمها. بعد ارتفاعه بنسبة 9.0% في الأسبوع الماضي فقط، و17.9% خلال الشهر الماضي، تُحدث شركة MP Materials ضجةً كبيرة. وإذا تأملتَ الصورة الكاملة، فستجدها أكثر إثارةً للدهشة. فقد حققت الشركة منذ بداية العام وحتى تاريخه ارتفاعًا بنسبة 353.5%، محققةً مكاسب بنسبة 316.6% خلال العام الماضي، ومضاعفةً أموال المستثمرين بأكثر من أربعة أضعاف على مدار خمس سنوات، بعائدٍ هائل بلغ 419.1%. من الواضح أن هناك الكثير مما يستحق الحديث عنه فيما يتعلق بشركة MP Materials، خاصةً مع استمرار تصدّر المعادن النادرة والمعادن الأساسية لعناوين الصحف كأصول استراتيجية للتحولات التكنولوجية والطاقة.

لماذا هذا الحماس في السوق؟ كانت التحولات في سلاسل التوريد العالمية والتركيز المتزايد على تأمين مصادر محلية للمعادن النادرة محور الاهتمام. غالبًا ما تجد شركة إم بي ماتيريالز نفسها في دائرة الضوء بسبب هذه الاتجاهات الأوسع. وبينما يحاول المستثمرون تحديد ما إذا كان هذا السهم يمثل فرصة استثمارية واعدة أم لا يزال لديه مجال للنمو، يصعب علينا ألا نتساءل عما إذا كان هذا الارتفاع الهائل يعني أن التقييم مبالغ فيه أم أن القصة لا تزال في بدايتها.

إليكم المفاجأة: بناءً على فحوصات التقييم المعتادة، حصلت شركة MP Materials على تقييم صفر من ستة لكونها مُقَيَّمة بأقل من قيمتها الحقيقية. لم يُؤخذ أي مقياس بعين الاعتبار. ولكن كما يعلم أي مستثمر خبير، يصبح التقييم أكثر إثارة للاهتمام عندما يُعمّق البحث. بعد ذلك، دعونا نُحلل كل طريقة تقييم ونرى ما تُخبرنا به حقًا عن شركة MP Materials. أحيانًا، يُضيف منظور جديد قيمة أكبر للمناقشة.

حصلت شركة MP Materials على تقييم ٠/٦ فقط في اختبارات التقييم لدينا. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لمواد MP

يُتوقع نموذج التدفق النقدي المخصوم (DCF) التدفقات النقدية المستقبلية المتوقعة للشركة، ثم يُخصمها إلى قيمتها الحالية لتقدير القيمة الحقيقية للشركة في الوقت الحالي. بالنسبة لشركة MP Materials، يستخدم المحللون نهجًا ثنائي المرحلة لتحليل التدفق النقدي الحر إلى حقوق الملكية، مع مراعاة التوقعات قصيرة الأجل واحتمالات النمو على المدى الطويل.

تُحقق شركة MP Materials حاليًا تدفقًا نقديًا حرًا سلبيًا، يبلغ حوالي -260.5 مليون دولار أمريكي، مما يعكس مرحلة استثمارية مستمرة. وتشير التوقعات إلى أن هذا التدفق سيتحول إلى إيجابي في السنوات القادمة، حيث تتوقع تقديرات المحللين حتى عام 2027 تحقيق تدفق نقدي حر قدره 24.5 مليون دولار أمريكي. وبعد ذلك، تُجرى استقراءات للتوقعات، وتشير إلى نمو ملحوظ. وبحلول عام 2035، سيصل التدفق النقدي الحر المُقدر إلى حوالي 164 مليون دولار أمريكي. جميع الأرقام مُعلنة بالدولار الأمريكي.

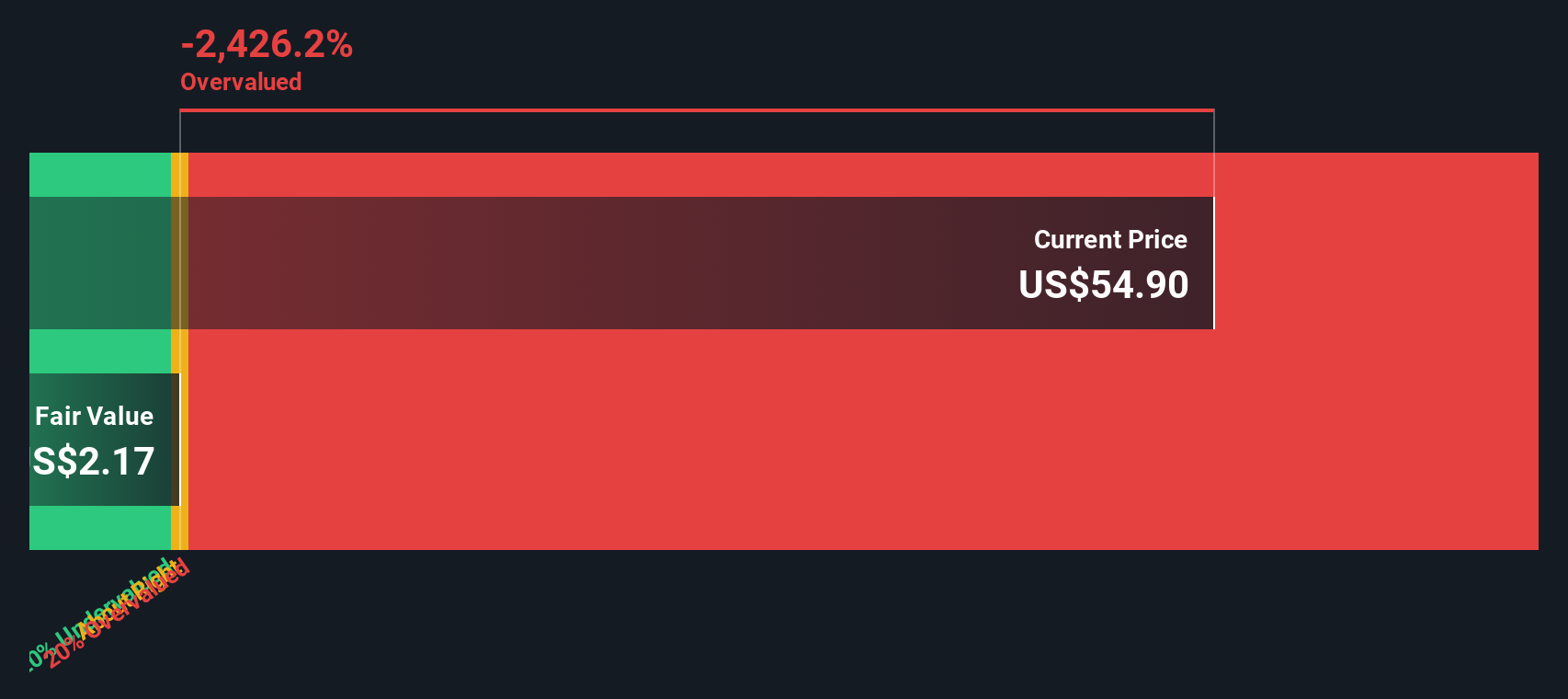

بعد تطبيق نموذج التدفقات النقدية المخصومة، تُحسب القيمة الجوهرية للسهم عند 12.90 دولارًا أمريكيًا. وبالمقارنة مع سعر السهم الحالي، يعني هذا أن قيمة شركة MP Materials مبالغ فيها بنسبة 476.2% بناءً على توقعات التدفقات النقدية هذه. ورغم أن هذا لا يعني أن الشركة تفتقر إلى إمكانات النمو، إلا أنه يُبرز أن هناك تفاؤلًا كبيرًا مُدرجًا في السعر.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة MP Materials قد تكون مُبالغًا في قيمتها بنسبة 476.2%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر مواد MP مقابل السعر الكتابي

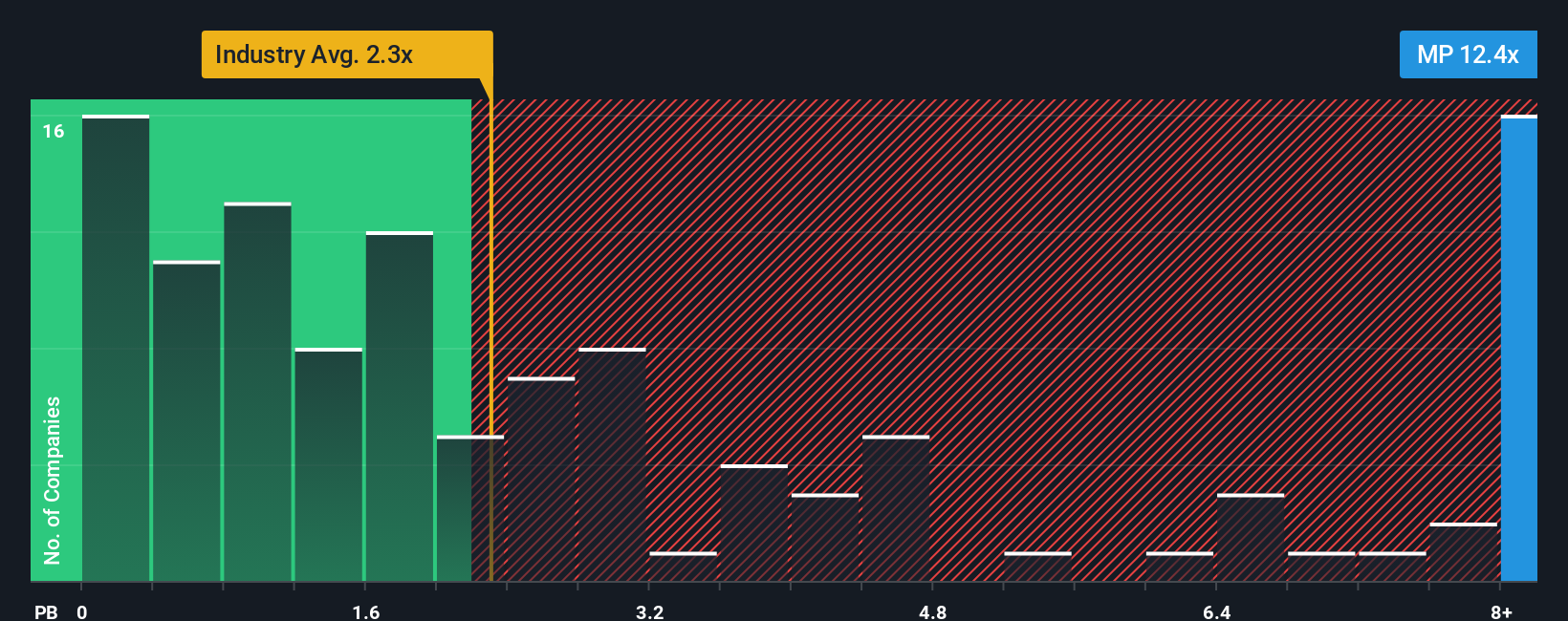

عند تقييم شركات مثل إم بي ماتيريالز، غالبًا ما يُنظر إلى نسبة السعر إلى القيمة الدفترية (P/B) كمعيار موثوق، لا سيما في القطاعات ذات الأصول الثقيلة مثل المعادن والتعدين. يقارن هذا المقياس القيمة السوقية للشركة بالقيمة الدفترية لأصولها. وهو وسيلة فعّالة لقياس ما إذا كان تداول السهم أعلى أو أقل مما قد تبرر أصوله للشركات التي لا تزال في طور بناء الربحية أو تعاني من تقلبات في الأرباح.

تلعب توقعات النمو والمخاطر دورًا كبيرًا في تحديد نسبة السعر إلى القيمة الدفترية العادلة. عادةً ما يُبرر ارتفاع النمو المتوقع أو انخفاض المخاطر المُتصوَّرة مضاعفًا أعلى، بينما يُفترض أن تتمتع الشركات الراكدة أو المتقلصة بمضاعف أقل. حاليًا، تُتداول أسهم شركة MP Materials عند مضاعف سعر إلى قيمة دفترية يبلغ 13.03 ضعفًا، وهو ما يتفوق ليس فقط على متوسط قطاع المعادن والتعدين البالغ 2.38 ضعفًا، بل حتى على الشركات المماثلة عند 11.97 ضعفًا.

للحصول على رؤية أكثر دقة، تستخدم شركة سيمبلي وول ستريت النسبة العادلة، وهي مقياس خاص يتنبأ بما ينبغي أن تكون عليه نسبة السعر إلى القيمة الدفترية للشركة، مع الأخذ في الاعتبار مزيجها الفريد من آفاق النمو، والربحية، ومعايير القطاع، وعوامل الخطر. بخلاف متوسطات الشركات المماثلة أو متوسطات القطاع، يأخذ هذا النموذج في الاعتبار عوامل مثل القيمة السوقية لشركة سيمبلي وول ستريت، ومعدل النمو المتوقع، وملف المخاطر، وهوامش الربح التشغيلية. عند مقارنتها بالمضاعف الفعلي البالغ 13.03x، يساعد منظور النسبة العادلة المُصمم خصيصًا على تجاوز الغموض ومعرفة ما إذا كان السهم مُبالغًا في قيمته الحقيقية أم أنه يعكس مجرد تفاؤل مبرر.

النتيجة: مبالغ في تقييمها

نسب القيمة الدفترية (PB) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد المواد MP الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو ببساطة قصتك المُستنيرة عن شركة ما، حيث تُلخص أسباب افتراضاتك للقيمة العادلة، بالإضافة إلى توقعاتك الشخصية للإيرادات والأرباح وهوامش الربح المستقبلية. بدلًا من الاعتماد فقط على النسب الثابتة، يربط السرد القصصي بين قصة أعمال شركة MP Materials ونموذجك المالي الخاص، وأخيرًا بما تعتقد أنه سعر سهم مُبرر.

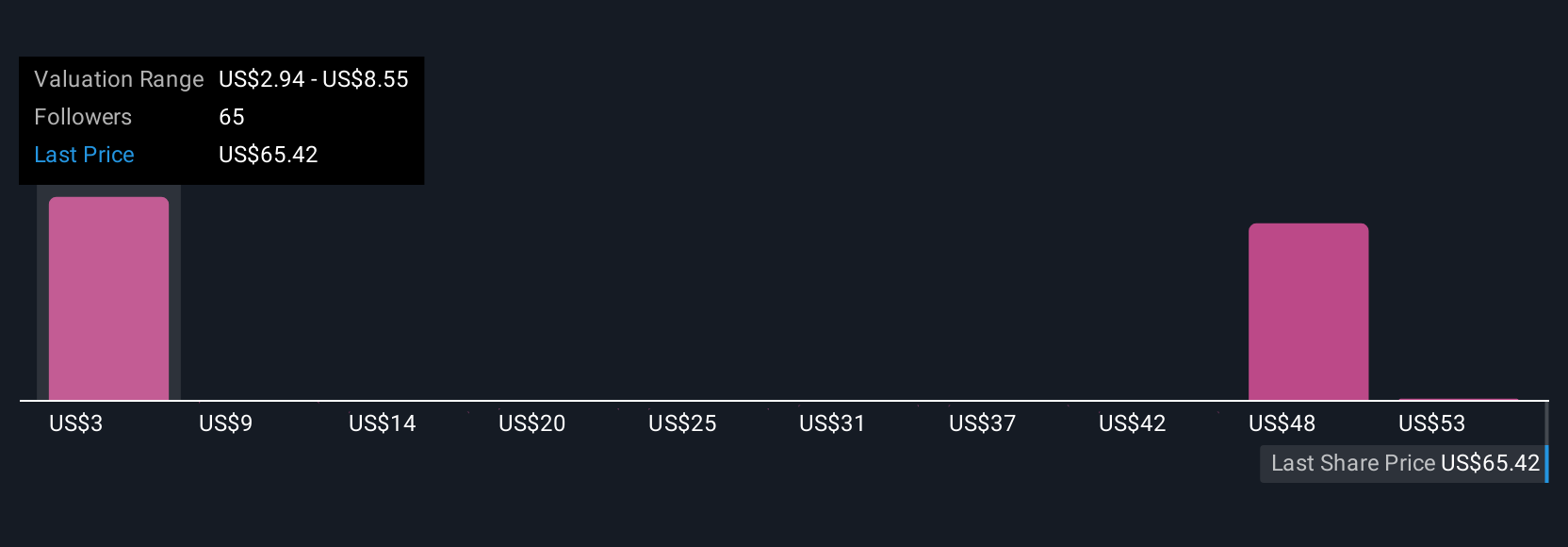

على صفحة مجتمع سيمبلي وول ستريت، يُنشئ ملايين المستثمرين سردياتهم ويشاركونها، مما يُسهّل على أي شخص التعبير عن رأيه، وتحديثها مع ظهور حقائق جديدة، ومقارنة منظوره بنظرة الآخرين. تُظهر لك السرديات بنظرة سريعة متى يُشير تقديرك للقيمة العادلة إلى "شراء" أو "بيع"، وذلك من خلال التحديث المستمر مع الأخبار والأرباح وتطورات الشركة. على سبيل المثال، قد يُسلّط أحد المستثمرين الضوء على العقود الحكومية التفاؤلية وشراكات آبل لتبرير قيمة عادلة تبلغ 85 دولارًا أمريكيًا، بينما قد يُركّز رأي أكثر حذرًا على المخاطر ويُقدّر 65 دولارًا أمريكيًا فقط. يُظهر هذا كيف يُمكن أن تتعايش وجهات نظر مختلفة، ويساعدك على اتخاذ قرارات أكثر ذكاءً وقائمة على القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول مواد MP؟ أنشئ قصتك الخاصة لتُطلع عليها المجتمع!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.