هل وصلت باباجونز إلى سعر عادل بعد أحدث الأرباح والتوقعات لعام 2025؟

Papa John's International, Inc. PZZA | 34.99 34.98 | +6.64% -0.03% Post |

هل تفكر في الاحتفاظ بأسهم بابا جونز إنترناشونال، أو مضاعفة استثماراتك، أو الاستمرار؟ لست وحدك. لطالما كانت هذه العلامة التجارية علامة تجارية رائدة في صناعة البيتزا، لكن سعر سهمها فاجأ رواد المطاعم والمستثمرين على حد سواء. انظر إلى الأرقام: ارتفعت بنسبة 0.7% خلال الأسبوع الماضي، لكنها انخفضت بنسبة 1.8% خلال الشهر الماضي. ومنذ بداية العام حتى الآن، حققت الشركة ارتفاعًا قويًا بنسبة 9.4%، على الرغم من انخفاضها بنسبة 4.6% خلال العام الماضي. على المدى الطويل، تكون الخسائر أكثر وضوحًا، حيث انخفضت أسهمها بنسبة 24.1% على مدى ثلاث سنوات و33.1% على مدى خمس سنوات.

تعكس بعض هذه التحركات تحولات أوسع نطاقًا في تفضيلات المستهلكين والمشاعر الاقتصادية، حيث تُحفّز ديناميكيات السوق شهية المخاطرة وتدفع المستثمرين إلى إعادة تقييم أسهم مطاعم الوجبات السريعة. ورغم أن العلامة التجارية لا تزال معروفة، إلا أنه من الواضح من هذه العوائد أن المستثمرين كانوا يواجهون توقعات أكثر صرامة، وربما يراهنون على أسواق أخرى في هذا القطاع.

عند تحديد ما إذا كانت بابا جونز صفقة رابحة أم مجرد فخ قيمة، يلجأ الكثيرون إلى أساليب التقييم التقليدية. من بين ستة اختبارات رئيسية، حصلت على درجة واحدة فقط في تقييم القيمة، مما يشير إلى مؤشرات محدودة على انخفاض القيمة. ولكن قبل إصدار الحكم النهائي، دعونا نتعمق في الأساليب الرئيسية التي يستخدمها المحللون لتقييم القيمة. ابقَ معنا، فهناك طريقة أذكى لتقييم السهم سأتناولها لاحقًا.

حصلت بابا جونز إنترناشونال على تقييم ١/٦ فقط في تقييماتنا. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة باباجونز الدولية

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يهدف هذا النهج إلى تحديد قيمة تلك الأرباح المستقبلية بأسعار اليوم، ويساعد المستثمرين على تقييم ما إذا كان سعر السهم يعكس النشاط التجاري الحقيقي للشركة.

بالنسبة لشركة بابا جونز إنترناشونال، يعتمد تحليل التدفقات النقدية المخصومة على التدفق النقدي الحر للشركة خلال آخر اثني عشر شهرًا، والبالغ 55.7 مليون دولار أمريكي، كخط أساس. ويتوقع المحللون استمرار نمو التدفق النقدي الحر، ليصل إلى 83.7 مليون دولار أمريكي بحلول عام 2026، ويصل إلى ما يقارب 134 مليون دولار أمريكي بعد عشر سنوات. بعد السنوات القليلة الأولى، تستند هذه الأرقام طويلة الأجل إلى معدلات نمو سنوية معتدلة، وقد استُخرجت من قِبل شركة سيمبلي وول ستريت لتقديم صورة أكثر شمولًا على المدى الطويل.

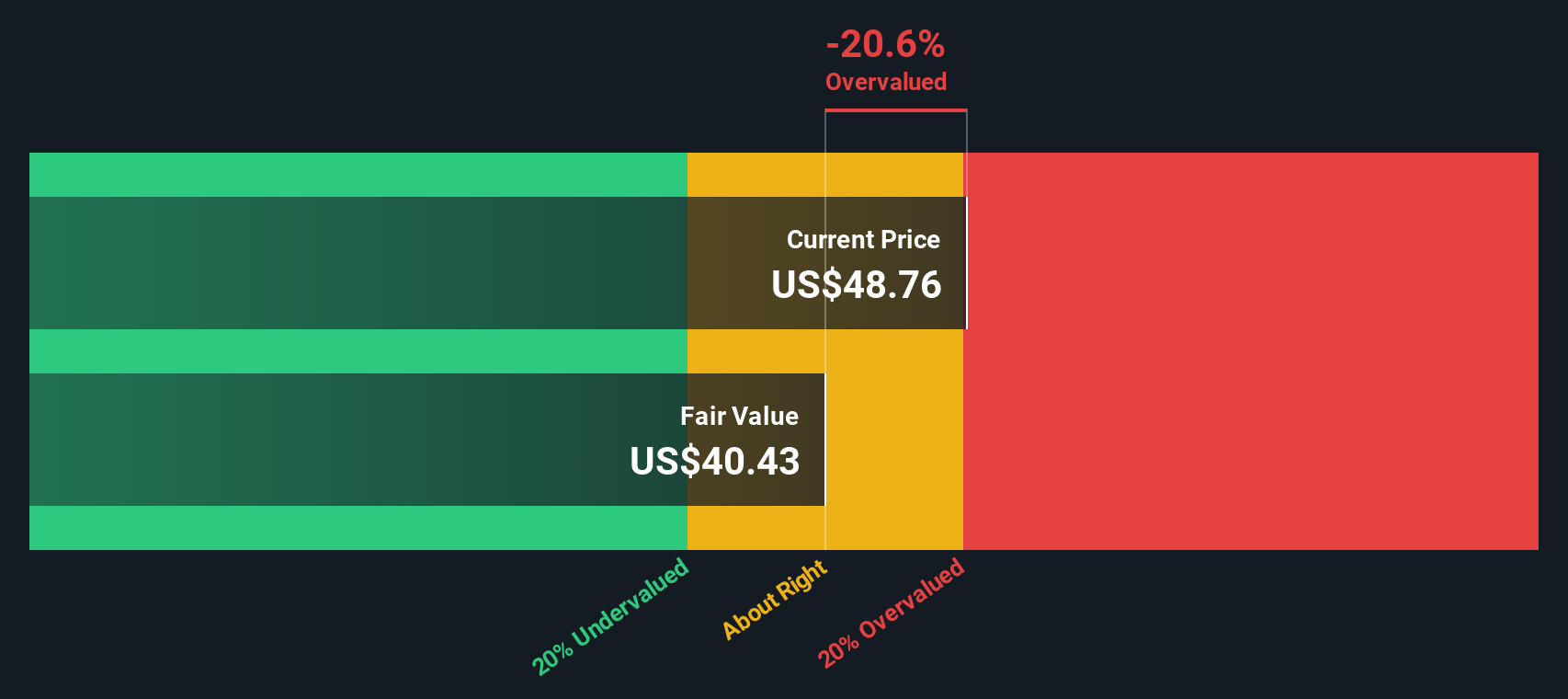

بناءً على هذه التوقعات وتوقعات السوق، يُحدد نموذج التدفقات النقدية المخصومة القيمة العادلة الجوهرية للشركة عند 43.22 دولارًا أمريكيًا للسهم. حاليًا، يعكس سعر السهم علاوة قدرها 9.5% على هذا التقدير. هذا يشير إلى أن السهم يُتداول بسعر أعلى بقليل من قيمته العادلة المحسوبة باستخدام التدفقات النقدية المتوقعة.

النتيجة: صحيحة تقريبًا

تُجري شركة سيمبلي وول ستريت تحليلاً يومياً لتقييم جميع أسهم العالم ( اطلع على تحليل تقييم بابا جونز إنترناشونال ). نعرض الحساب كاملاً. يمكنك متابعة النتيجة في قائمة مراقبتك أو محفظتك الاستثمارية، وستتلقى تنبيهات عند أي تغيير.

النهج الثاني: السعر مقابل الأرباح لشركة باباجونز إنترناشونال

بالنسبة للشركات الراسخة والمربحة، مثل باباجونز إنترناشونال، يُعدّ مُعدّل السعر إلى الأرباح (PE) مقياسًا تقييميًا شائع الاستخدام. يُساعد هذا المُعدّل المستثمرين على فهم المبلغ الذي يدفعونه مقابل كل دولار من الأرباح، ويكون أكثر فائدة عندما تكون الأرباح إيجابية ومستقرة نسبيًا.

يعتمد تحديد نسبة السعر إلى العائد (P) العادلة على نمو الأرباح المتوقع ومستوى المخاطرة التي يدركها المستثمرون. غالبًا ما تُبرر الشركات سريعة النمو، أو تلك التي يُنظر إليها على أنها تحقق أرباحًا مضمونة، نسب السعر إلى العائد الأعلى، بينما تميل الشركات بطيئة النمو أو الأكثر مخاطرة إلى تحقيق مضاعفات أقل.

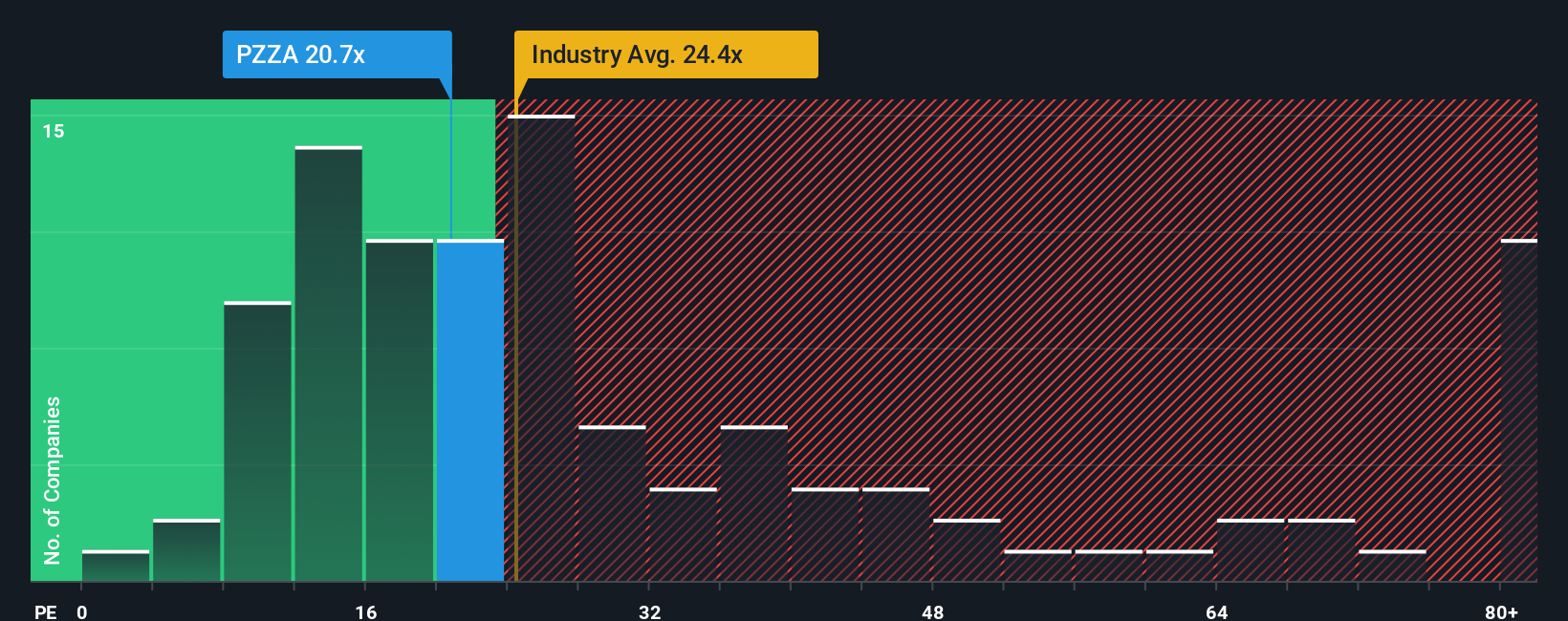

تُتداول أسهم بابا جونز حاليًا بمضاعف ربحية يبلغ 20.7x. وهذا أقل من متوسط قطاع الضيافة، الذي يبلغ 24.4x، ولكنه أعلى من متوسط الشركات المماثلة البالغ 16.6x. تُوفر متوسطات الشركات المماثلة ومتوسطات القطاع سياقًا مُفيدًا، لكنها لا تُراعي العوامل الديناميكية الخاصة بكل شركة، مثل آفاق النمو الفريدة، أو هوامش الربح، أو ملف المخاطر.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. إنها معيار خاص يُراعي مجموعة واسعة من العوامل، بما في ذلك نمو الأرباح، والهامش، والقيمة السوقية، ومخاطر القطاع، للوصول إلى معيار أكثر ملاءمةً للشركة. بالنسبة لشركة باباجونز، تُحسب هذه النسبة العادلة عند 16.6x.

بمقارنة هذا مع مكرر الربحية الحالي البالغ 20.7x، نجد أن سعر السهم أعلى بقليل مما يشير إليه النموذج بأنه عادل، إلا أن الفجوة ليست كبيرة. وبأخذ جميع العوامل في الاعتبار، يشير الفرق إلى أن السوق يُقيّم الشركة بشكل صحيح، دون أن يُشير إلى صفقة رابحة واضحة أو علاوة سعرية واضحة.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الدولي لـ Papa John's

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو طريقتكم لربط الأرقام بالقصة الحقيقية للشركة. إنه المنظور الفريد الذي تُقدمونه حول مسار بابا جونز، والعوامل التي ستُحدد مستقبلها، وما تعتقدون أنه قيمة عادلة بناءً على هذه المعتقدات. يربط السرد القصصي نظرتكم للشركة بالتوقعات المالية، ثم يُظهر لكم فورًا القيمة العادلة التي تستند إليها افتراضاتكم، مما يجعل قرارات الاستثمار أكثر شخصيةً وارتباطًا بالقصة والبيانات.

تتوفر التقارير الآن على صفحة مجتمع سيمبلي وول ستريت، حيث يتشارك ملايين المستثمرين ويناقشون ويُحدّثون توقعاتهم حول مختلف أنواع الشركات. وما يميز التقارير هو تحديثها الدائم. فعندما تظهر نتائج أو أخبار أو اتجاهات جديدة، تُعيد المنصة تلقائيًا حساب قيمتها العادلة، وتساعدك على معرفة ما إذا كان السعر الحالي أعلى أو أقل من القيمة الحقيقية للشركة برأيك. هذا يُسهّل عليك معرفة متى تشتري أو تبيع أو تنتظر.

بالنسبة لشركة بابا جونز إنترناشونال، يروي بعض المستثمرين قصة نمو، متوقعين أن يؤدي التوسع الدولي والمنتجات الجديدة إلى تعزيز المبيعات ورفع القيمة العادلة للسهم إلى 67 دولارًا أمريكيًا، بينما يشير آخرون إلى ضغوط على هوامش الربح وانخفاض التوقعات، مما يبرر النظرة الحذرة التي تقترب من 42 دولارًا أمريكيًا. تتيح لك القصص تحديد توقعاتك ورؤية كيف تترجم قصتك إلى إشارة شراء أو بيع على الفور، مما يجعل القرارات أكثر ذكاءً ووضوحًا، وتجعلها فريدة من نوعها.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة بابا جونز الدولية؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.