هل أشعل ارتفاع سهم شركة بيبسيكو بنسبة 8.5% فرصة جديدة للمستثمرين في عام 2025؟

بيبسيكو إنك PEP | 157.01 | +1.53% |

إذا كنتَ تحتفظ بأسهم بيبسيكو أو تُفكّر في بيعها، فأنتَ لستَ وحدك. فمع علامة تجارية مرموقة مثل بيبسيكو، يرغب المستثمرون بطبيعة الحال في معرفة ما إذا كان الوقت مناسبًا للشراء أو البيع أو الاحتفاظ بأسهمهم. خلال الشهر الماضي، قفز السهم بنسبة 8.5%، مُظهرًا بعض التفاؤل المُتجدد بعد فترة من الأداء المُتذبذب. قارن ذلك بعائدٍ بلغ 1.2% فقط خلال الأسبوع الماضي ومكاسبٍ متواضعة بلغت 1.9% منذ بداية العام، وستلاحظ بعض الزخم المتزايد، ولكن أيضًا تلميحاتٍ إلى استمرار الحذر.

بالعودة إلى الوراء، يبلغ عائد بيبسيكو على مدار عام واحد -8.1%، وحتى على مدار ثلاث سنوات، يُسجل عائدًا سلبيًا طفيفًا عند -6.0%. هذا يُشير إلى أن المكاسب الأخيرة لا تزال بحاجة إلى تعويض. مع ذلك، حقق السهم عائدًا قويًا بنسبة 32.7% على مدار السنوات الخمس الماضية. يُذكرنا هذا بأن بيبسيكو تميل إلى مكافأة المستثمرين الصبورين، خاصةً في الظروف الأقل اضطرابًا. على مدار الأشهر القليلة الماضية، كان المستثمرون يتابعون أخبارًا عن تغيرات في طلب المستهلكين وخطوات الشركة للتكيف خارج نطاق المشروبات الغازية التقليدية. ورغم أن أيًا من العناوين الرئيسية الأخيرة لم يُغير الرواية بشكل جذري، إلا أنها ساهمت في استقرار المعنويات حول آفاق بيبسيكو.

من منظور التقييم، تحصل شركة بيبسيكو حاليًا على 3 من 6 نقاط بناءً على فحوصاتنا المتعمقة لتقييم الأسهم بأقل من قيمتها الحقيقية. هذا يعني أنها تجتاز حوالي نصف اختباراتنا المفضلة للعثور على صفقة رابحة. في القسم التالي، دعونا نحلل هذه الأساليب التقييمية واحدًا تلو الآخر، ونبحث عن طريقة قد تكون أذكى لتقييم ما إذا كانت بيبسيكو تستحق مكانًا في محفظتك الاستثمارية.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة بيبسيكو

يُقيّم نموذج التدفق النقدي المخصوم (DCF) الشركة من خلال تقدير جميع التدفقات النقدية المستقبلية التي يُمكن أن تُولّدها، وتوقعها للسنوات القادمة، ثم خصمها إلى قيمتها الحالية. في حالة شركة بيبسيكو، يعتمد النموذج على نهج ثنائي المراحل للتدفق النقدي الحر إلى حقوق الملكية. يُركز هذا النموذج على ما يُمكن للمساهمين تحقيقه بعد جميع النفقات وإعادة الاستثمارات.

يبلغ التدفق النقدي الحر لشركة بيبسيكو حاليًا 6.4 مليار دولار أمريكي. ويتوقع المحللون نموًا مطردًا، ليصل إلى 11.4 مليار دولار أمريكي بحلول عام 2027. وتتوقع شركة سيمبلي وول ستريت (Simply Wall St) أن يصل التدفق النقدي الحر إلى 14.9 مليار دولار أمريكي بحلول عام 2035. وتستند هذه الافتراضات المتعلقة بالنمو إلى توقعات المحللين على المدى القريب، بالإضافة إلى تقديرات أكثر تحفظًا للسنوات اللاحقة.

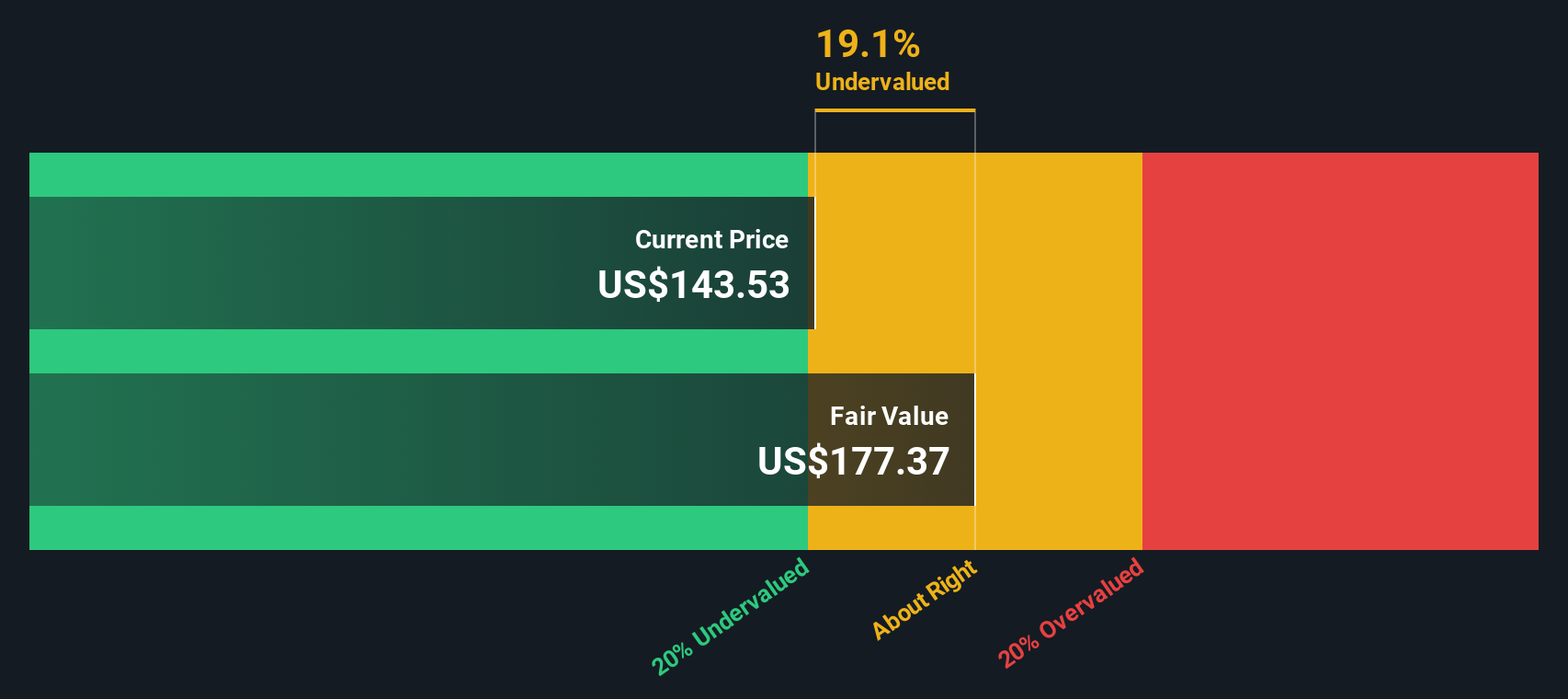

وفقًا لهذا النموذج، تُحسب القيمة الجوهرية لسهم بيبسيكو عند 223.84 دولارًا أمريكيًا للسهم. ومع انخفاض سعر السهم الحالي عن هذا المستوى بنحو 31.6%، تشير نتيجة تحليل التدفقات النقدية المخصومة إلى أن بيبسيكو تُتداول بخصم كبير، وقد تُقدم قيمةً مُجزيةً للمستثمرين على المدى الطويل.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة بيبسيكو مقومة بأقل من قيمتها الحقيقية بنسبة 31.6%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر بيبسيكو مقابل الأرباح

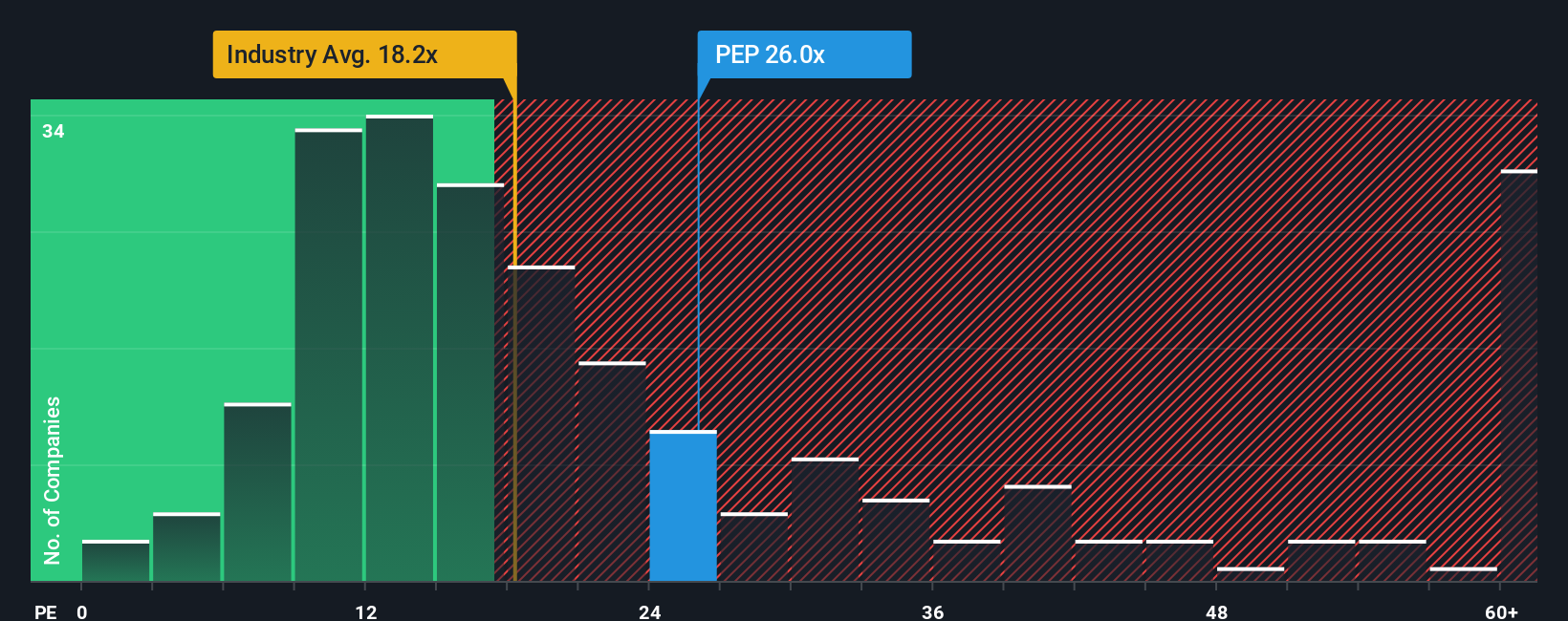

بالنسبة لشركة رابحة مثل بيبسيكو، يُعدّ مضاعف السعر إلى الأرباح (PE) طريقةً مُجرّبةً وموثوقةً لقياس القيمة السوقية. ويُعدّ مضاعف السعر إلى الأرباح شائعًا لأنه يُظهر المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من أرباح الشركة. وبشكل عام، يُمكن لتوقعات النمو الأعلى أو انخفاض المخاطر أن تُبرّر ارتفاع مضاعف السعر إلى الأرباح. في المقابل، يستدعي انخفاض النمو أو ارتفاع المخاطر مُضاعفًا أقل.

حاليًا، تُتداول أسهم بيبسيكو بمضاعف ربحية يبلغ 29 ضعفًا. ولتوضيح ذلك، يبلغ متوسط مضاعف الربحية في القطاع 17.8 ضعفًا، بينما يبلغ متوسط مضاعف الربحية لمجموعة من الشركات المماثلة 26.2 ضعفًا. هذا يشير إلى أن سعر سهم بيبسيكو أعلى من معظم منافسيها في قطاع المشروبات.

ومع ذلك، يُحسّن "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت التحليل. صُمم هذا المقياس لتوفير صورة أكثر شمولاً من مجرد مقارنة بسيطة بين الشركات المماثلة أو بين القطاعات، لأنه يأخذ في الاعتبار آفاق نمو أرباح بيبسيكو الفريدة، وهوامش الربح، وملف المخاطر، ومكانتها في القطاع، وقيمتها السوقية. بالنسبة لشركة بيبسيكو، تبلغ النسبة العادلة 29.3 ضعفًا، وهي نسبة مطابقة تقريبًا لمكرر ربحيتها الحالي. هذا التوافق الدقيق يعني أن السوق يُسعّر بيبسيكو بما يتماشى تمامًا مع خصائصها الأساسية وتوقعاتها المستقبلية.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بشركة PepsiCo

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو في الأساس قصتك وراء أرقام السهم؛ فهو يربط افتراضاتك حول إيرادات بيبسيكو وأرباحها وهوامشها المستقبلية بقيمة عادلة محددة، وكل ذلك مُستند إلى توقعاتك لمستقبل الشركة.

تجعل السرديات الاستثمار أكثر شخصيةً وقابليةً للتنفيذ، فبدلاً من مجرد مقارنة النسب أو أهداف الإجماع، تُمكّنك من التعبير عن وجهة نظرك حول مستقبل بيبسيكو ومراجعتها. هذا النهج واضحٌ وسهل المنال على منصة سيمبلي وول ستريت، حيث ينشر ملايين المستثمرين ويُحدّثون ويشاركون وجهات نظرهم حول كل سهم عبر صفحة المجتمع.

مع "السرديات"، يمكنك بسهولة رؤية كيفية ترجمة قصة الشركة وتوقعاتها إلى قيمة عادلة محسوبة، ثم مقارنتها بسعر السوق الحالي، مما يُسهّل عليك اتخاذ قرار الشراء أو الاحتفاظ بالأسهم أو البيع. بالإضافة إلى ذلك، تُحدّث هذه السرديات ديناميكيًا عند صدور أخبار جديدة أو أرباح جديدة، مما يُساعدك على الحفاظ على رؤيتك الاستثمارية مُلائمة.

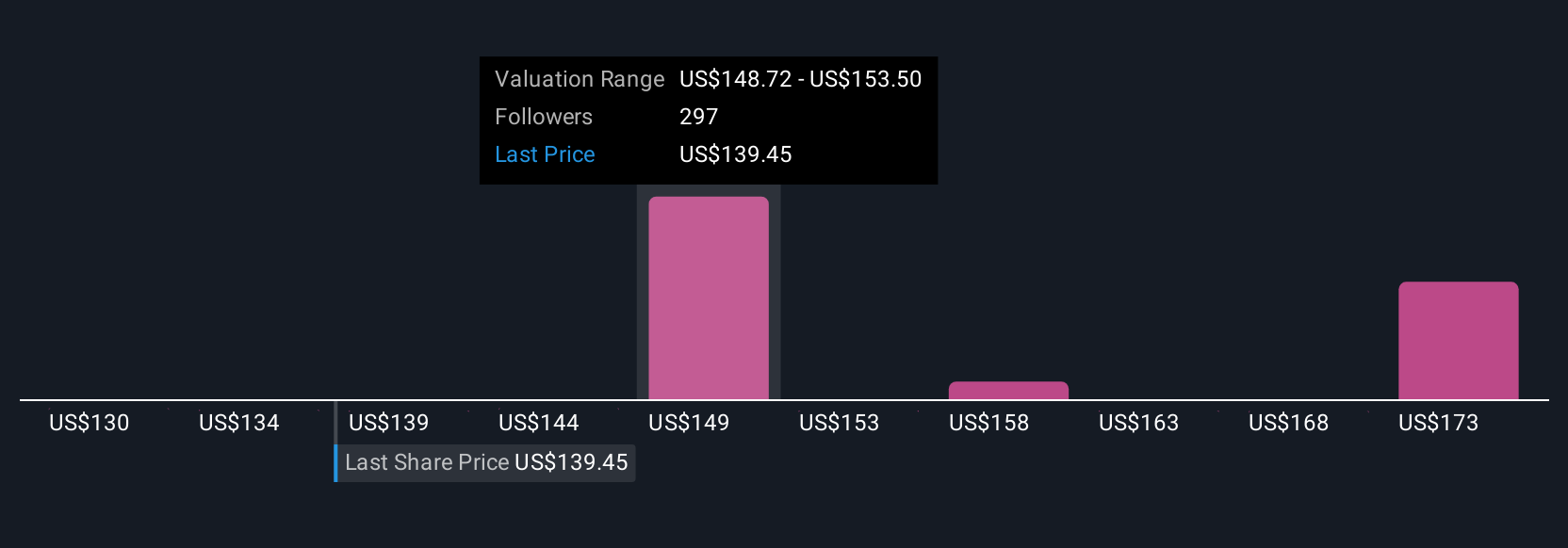

على سبيل المثال، قد يرى مستثمرون مختلفون أن القيمة العادلة لشركة بيبسيكو تتراوح بين 115 دولارًا أمريكيًا وأكثر من 160 دولارًا أمريكيًا للسهم، وذلك بناءً على قناعاتهم الشخصية بالتوسع الدولي، وابتكار المنتجات بشكل أكثر فعالية، وهوامش ربح الشركة على المدى الطويل. يُرشدك السرد الذي تختاره في قرارك، ويتكيف مع ظهور معلومات جديدة.

بالنسبة لشركة PepsiCo، سنجعل الأمر سهلاً بالنسبة لك من خلال معاينات لروايتين رائدتين لشركة PepsiCo:

القيمة العادلة: 160.43 دولارًا

التقييم الحالي: أقل من قيمته الحقيقية بنسبة 4.6% (محسوبة على النحو التالي (160.43 - 153.03) / 160.43)

افتراض نمو الإيرادات: 2.0%

- تقوم شركة بيبسيكو باستثمارات ضخمة في أتمتة سلسلة التوريد والرقمنة والتسويق القائم على البيانات لتحسين العمليات ودفع النمو.

- وتخطط الشركة للتوسع الجغرافي الكبير من خلال إنشاء مصانع جديدة في فيتنام وعمليات استحواذ في أفريقيا والهند، إلى جانب التنوع من خلال علامات تجارية مثل Siete Foods.

- إن الالتزام القوي بالاستدامة، مع أهداف الحياد الكربوني والزراعة المتجددة، يضع شركة بيبسيكو في مكانة قوية وقادرة على التكيف مقارنة بنظيراتها في القطاع.

القيمة العادلة: 152.57 دولارًا

التقييم الحالي: مبالغ فيه بنسبة 0.3% (محسوبة على أنها (153.03 - 152.57) / 152.57)

افتراض نمو الإيرادات: 3.5%

- تشير آراء المحللين إلى توسع السوق الدولية والتحول نحو المنتجات الأكثر صحة باعتبارها محركات النمو الأساسية، مع تعزيز التكنولوجيا للإنتاجية والهوامش.

- وتشمل المخاطر بطء تبني المستهلكين للوجبات الخفيفة الصحية، والاعتماد على قطاعات المشروبات الغازية والوجبات الخفيفة الأساسية، وضغوط التكلفة الناجمة عن متطلبات الاستدامة وتضخم المدخلات.

- السعر الحالي أعلى بقليل من القيمة العادلة التي حددها المحللون، مما يشير إلى أن قيمة شركة بيبسيكو عادلة بالنظر إلى النمو الحالي، والهامش، وافتراضات المخاطر، مع وجود احتمالات صعود محدودة فقط.

هل تعتقد أن قصة بيبسيكو لا تزال غامضة؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.