هل تجاوزت مسيرة صعود شركة SoFi في عام 2025 توقعاتها للنمو والتقييم المرتفع؟

شركة صوفي تكنولوجيز SOFI | 15.85 15.84 | +1.41% -0.06% Post |

- إذا كنت تتساءل عما إذا كانت أسهم SoFi Technologies لا تزال شراءً ذكيًا بعد مسيرتها الكبيرة، أو إذا كان معظم المكاسب قد تم تسعيرها بالفعل، فأنت لست وحدك.

- شهد السهم انخفاضًا طفيفًا على المدى القصير جدًا، حيث انخفض بنسبة 0.4% خلال الأسبوع الماضي و1.6% خلال الشهر الماضي. ولا يزال مرتفعًا بنسبة 109.5% منذ بداية العام وحتى الآن، و84.8% خلال العام الماضي، مع مكاسب بلغت 582% على مدى ثلاث سنوات و167.6% على مدى خمس سنوات، مما يُبرز سرعة تغير المعنويات.

- ركزت عناوين الأخبار الأخيرة على توسعة شركة SoFi لمنظومة منتجاتها، بدءًا من توسيع نطاق خدماتها المصرفية والإقراضية وصولًا إلى ترسيخ حضورها كتطبيق مالي شامل. وهذا يُفسر رغبة المستثمرين في إعادة تقييم السهم. كما كان هناك اهتمام مستمر بالتطورات التنظيمية وديناميكيات المنافسة في مجال التمويل الرقمي، مما يُوفر سياقًا مهمًا للحماس والحذر بشأن سعر سهمها.

- على الرغم من هذا الزخم، تُسجل شركة SoFi حاليًا 0/6 فقط في اختباراتنا التقييمية. بمعنى آخر، لا يُعتبر سعر السوق صفقة رابحة وفقًا للمقاييس القياسية. بعد ذلك، سنتناول التدفقات النقدية المخصومة، والمضاعفات، وعدسات أخرى، ثم نختتم بنظرة أكثر شمولية لتقييم القيمة المحتملة للسهم.

حصلت شركة SoFi Technologies على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل العوائد الزائدة لشركة SoFi Technologies

ينظر نموذج العوائد الزائدة إلى مقدار الربح الذي يمكن للشركة تحقيقه فوق العائد الذي يطلبه المستثمرون على أسهمهم، ثم يُحوّل هذه الأرباح الفائضة إلى قيمة للسهم. يركز هذا النموذج بشكل أقل على الأرباح قصيرة الأجل، وبشكل أكبر على قدرة SoFi على تحقيق عوائد مجزية باستمرار على الأسهم المستثمرة في الشركة.

بالنسبة لشركة SoFi Technologies، يعتمد النموذج على قيمة دفترية قدرها 7.29 دولار أمريكي للسهم، وربحية سهم مستقرة قدرها 0.70 دولار أمريكي للسهم، بناءً على تقديرات عائد حقوق الملكية المستقبلي المرجح من خمسة محللين. تبلغ تكلفة حقوق الملكية الضمنية 0.62 دولار أمريكي للسهم، وبالتالي يبلغ العائد الزائد 0.09 دولار أمريكي للسهم. ويدعم ذلك متوسط عائد على حقوق الملكية قدره 9.14%، وقيمة دفترية مستقرة قدرها 7.68 دولار أمريكي للسهم، بناءً على توقعات سبعة محللين.

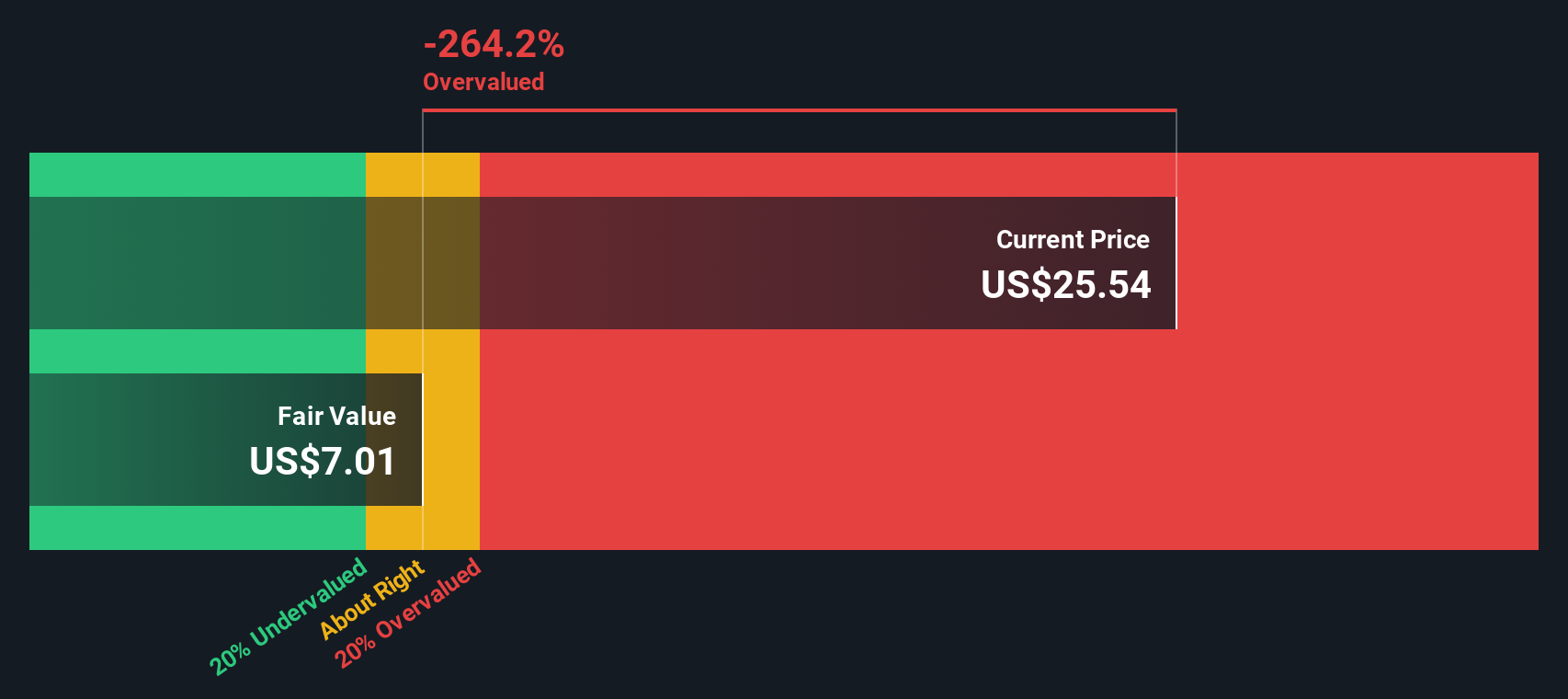

عندما يتم توقع هذه العائدات الزائدة وخصمها، يصل النموذج إلى قيمة جوهرية أقل بنحو 211.9% من سعر السهم الحالي، مما يشير إلى أن السهم قد يكون مبالغًا في قيمته بشكل كبير مقارنة بربحيته المتوقعة.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للعوائد الزائدة إلى أن شركة SoFi Technologies قد تكون مُبالغًا في قيمتها بنسبة 211.9%. اكتشف 912 سهمًا مُنخفضة قيمتها، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر شركة SoFi Technologies مقابل الأرباح

بالنسبة للشركات المربحة مثل SoFi، يُعدّ مُعدَّل السعر إلى الأرباح (PE) وسيلةً فعّالة لقياس المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل كل دولار من الأرباح الحالية. يُمكن تبرير ارتفاع مُعدَّل السعر إلى الأرباح عندما تنمو الشركة بسرعة وتُحقِّق أرباحًا مُتوقعة نسبيًا، بينما يتطلب تباطؤ النمو أو ارتفاع المخاطر عادةً مُضاعِفًا أقل وأكثر تحفظًا.

تُتداول أسهم SoFi حاليًا بمكرر ربحية يبلغ 55.75x، وهو أعلى بكثير من متوسط قطاع التمويل الاستهلاكي البالغ 10.09x، وأعلى أيضًا من متوسط نظيراتها البالغ 41.72x. ظاهريًا، يشير هذا إلى أن السوق يُقدّر تفاؤلًا كبيرًا بشأن أرباح SoFi المستقبلية ومكانتها التنافسية.

يتقدم إطار عمل "سيمبلي وول ستريت" للنسبة العادلة خطوةً أبعد من خلال تقدير نسبة السعر إلى الربحية "العادية" لشركة SoFi، بناءً على توقعات نمو أرباحها، وربحيتها، وملف المخاطر، والقطاع، والقيمة السوقية. ينتج عن ذلك نسبة عادلة تبلغ 26.40 ضعفًا، وهي أقل بكثير من النسبة الحالية البالغة 55.75 ضعفًا. ولأن هذا النهج يتكيف مع عوامل خاصة بالشركة، فهو أكثر إفادة من المقارنات البسيطة مع الشركات المماثلة أو القطاع الأوسع. ونظرًا لأن مضاعف السوق يزيد عن ضعف النسبة العادلة، فإن هذا المنظور يشير إلى أن أسهم SoFi تبدو متضخمة.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1442 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بتقنيات SoFi

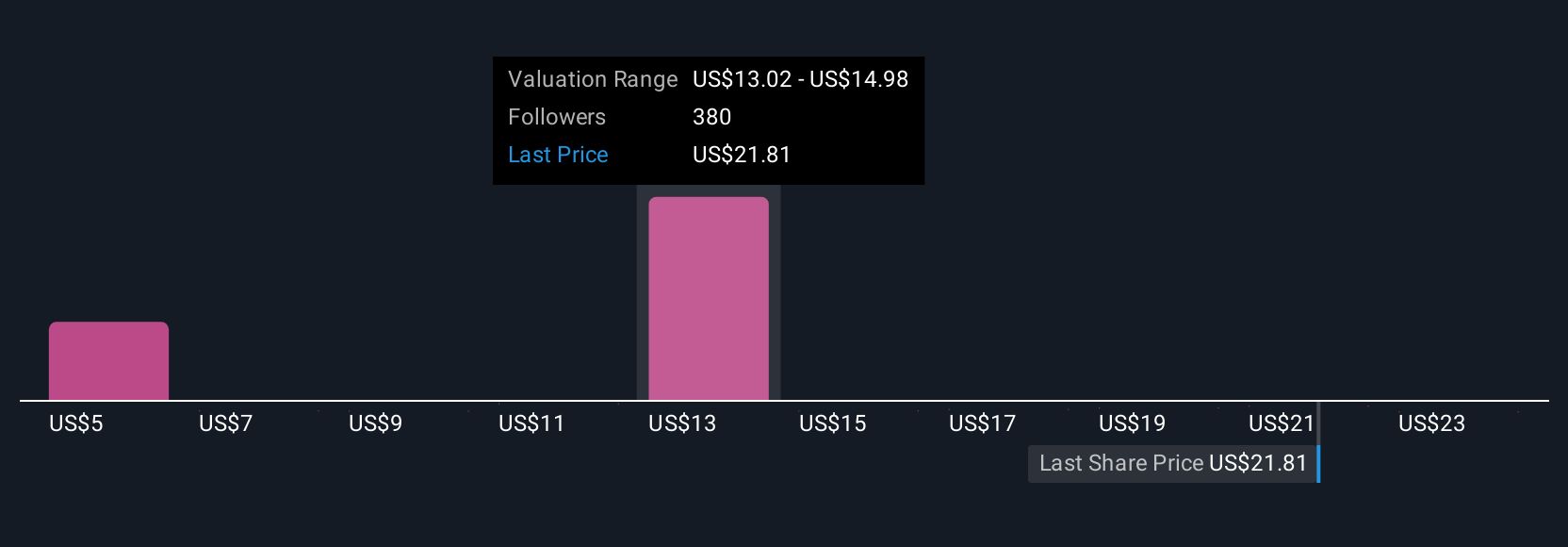

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. دعونا نُعرّفكم على "السرديات"، وهي طريقة بسيطة لربط رؤيتكم لقصة أعمال SoFi بتوقعات مالية، ثم بقيمة عادلة يُمكنكم مقارنتها بسعر السهم الحالي.

على صفحة مجتمع سيمبلي وول ستريت، تتيح لك ميزة "السرديات" توضيح توقعاتك بشأن إيرادات وأرباح وهوامش SoFi المستقبلية. ثم تُترجم هذه التوقعات فورًا إلى تقدير للقيمة العادلة، والذي يُحدّث ديناميكيًا مع ورود بيانات جديدة، مثل الأرباح أو الأخبار. يساعدك هذا في تحديد ما إذا كان السعر الحالي جذابًا أو مرتفعًا أو مناسبًا.

على سبيل المثال، قد يفترض أحد المحللين الماليين لشركة SoFi نموًا سنويًا معتدلًا في الإيرادات بنسبة 15.3%، وهامش ربح بنسبة 7.3%، وقيمة عادلة قدرها 14 دولارًا أمريكيًا للسهم. أما المحلل المالي الأكثر تفاؤلًا، فقد يفترض نموًا يقارب 18.9%، وهامش ربح يبلغ حوالي 20%، وقيمة عادلة تقترب من 26.61 دولارًا أمريكيًا. يوضح هذا كيف يمكن لمستثمرين النظر إلى نفس الشركة، وتطبيق روايات مختلفة ولكن معقولة، والتوصل إلى استنتاجات مختلفة تمامًا حول الشراء، أو الاحتفاظ، أو البيع.

هل تعتقد أن هناك المزيد من المعلومات حول SoFi Technologies؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.