هل أدى انخفاض سعر سهم شركة فيزا (V) إلى خلق فرصة جديدة للمستثمرين على المدى الطويل؟

فيزا V | 0.00 |

- إذا كنت تتساءل عما إذا كان سعر سهم Visa لا يزال يعكس قصة نموها على المدى الطويل أو ما إذا كان السهم قد تجاوز أساسياته، فإن إلقاء نظرة فاحصة على تقييمها يمكن أن يساعدك في صياغة هذا السؤال بشكل أكثر وضوحًا.

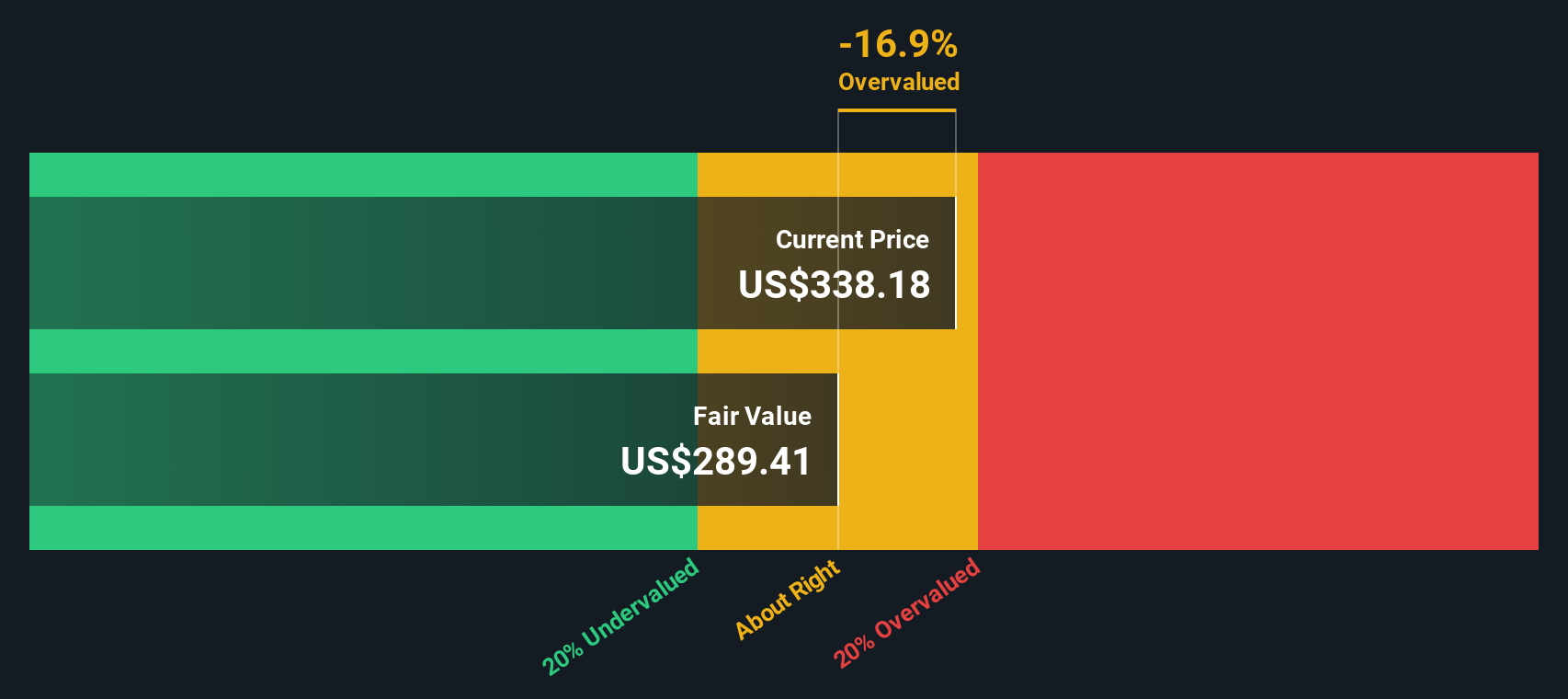

- أغلقت أسهم فيزا آخر مرة عند 329.24 دولارًا أمريكيًا، مع عوائد انخفاض بنسبة 0.2٪ على مدى 7 أيام، وانخفاض بنسبة 4.1٪ على مدى 30 يومًا، وانخفاض بنسبة 5.0٪ منذ بداية العام، وانخفاض بنسبة 5.6٪ على مدى عام واحد، في حين أن عوائد 3 سنوات و5 سنوات تبلغ 47.1٪ و64.6٪ على التوالي.

- ركزت التغطية الإعلامية الأخيرة لشركة فيزا على دورها المحوري في مجال المدفوعات الرقمية العالمية، وعلى نظرة المستثمرين إلى حجم معاملاتها على المدى الطويل ومكانتها التنافسية. ويساعد هذا السياق في تفسير سبب استمرار العديد من المشاركين في السوق، حتى مع انخفاض سعر سهمها على المدى القصير، في اعتبار فيزا شركةً أساسيةً في مجال البنية التحتية للمدفوعات.

- يمنح موقع Simply Wall St حاليًا شركة Visa تقييمًا قدره 3 من 6. في الأقسام التالية، سنستعرض مناهج التقييم الرئيسية التي تقف وراء هذا التقييم، ثم نعود في النهاية إلى طريقة أكثر شمولية للتفكير في القيمة المحتملة للسهم بالنسبة لك.

النهج الأول: تحليل عمليات استرداد مبالغ التأشيرة الزائدة

ينظر نموذج العوائد الزائدة إلى مقدار الربح الذي يمكن أن تحققه الشركة فوق العائد الذي يفترض أن يطلبه المساهمون، ثم يقوم برسملة تلك الأرباح الإضافية في قيمة تقديرية للسهم الواحد.

بالنسبة لشركة فيزا، يبدأ النموذج بقيمة دفترية قدرها 20.03 دولار أمريكي للسهم الواحد، وربحية سهم مستقرة قدرها 17.07 دولار أمريكي للسهم الواحد، استنادًا إلى تقديرات العائد على حقوق الملكية المستقبلية المرجحة من 12 محللًا. تبلغ تكلفة حقوق الملكية الضمنية 1.78 دولار أمريكي للسهم الواحد، وبالتالي يبلغ العائد الزائد 15.29 دولار أمريكي للسهم الواحد. يدعم ذلك متوسط عائد على حقوق الملكية بنسبة 69.87%، والذي يُطبق على قيمة دفترية مستقرة قدرها 24.44 دولار أمريكي للسهم الواحد، استنادًا إلى تقديرات 8 محللين.

بناءً على هذه المعطيات، يشير إطار عمل "العوائد الزائدة" الخاص بموقع "سيمبلي وول ستريت" إلى قيمة جوهرية تبلغ حوالي 417.91 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 329.24 دولارًا أمريكيًا، يُشير هذا إلى أن السهم مُقوّم بأقل من قيمته الحقيقية بنحو 21.2% وفقًا لهذا النموذج.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للعوائد الزائدة إلى أن أسهم فيزا مقومة بأقل من قيمتها الحقيقية بنسبة 21.2%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 51 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم فيزا مقابل الأرباح

بالنسبة للشركات المربحة مثل فيزا، يُعدّ مُضاعف الربحية (P/E) مؤشراً مختصراً مفيداً يُبيّن المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح. وهذا ما يجعله أداة عملية عندما تكون الأرباح إيجابية ومستقرة نسبياً.

عادةً ما يعكس ما يُعتبر نسبة سعر/ربحية "عادلة" فكرتين رئيسيتين: سرعة نمو الأرباح المتوقعة، ومستوى المخاطرة في هذه الأرباح. فارتفاع معدل النمو المتوقع أو انخفاض مستوى المخاطرة المتصورة قد يبرر ارتفاع نسبة السعر/الربحية، بينما يؤدي تباطؤ النمو أو ارتفاع مستوى المخاطرة إلى انخفاض نسبة السعر/الربحية "الطبيعية".

تُتداول أسهم فيزا حاليًا بنسبة سعر إلى ربحية تبلغ 30.47 ضعفًا. وهذا أعلى بكثير من متوسط نسبة السعر إلى الربحية في قطاع الخدمات المالية المتنوعة البالغ 15.34 ضعفًا، وأعلى أيضًا من متوسط مجموعة الشركات النظيرة البالغ 14.77 ضعفًا. ولتحسين هذه المقارنة، تستخدم Simply Wall St مقياسًا خاصًا بها يُسمى "النسبة العادلة"، والذي يُقدّر نسبة السعر إلى الربحية المناسبة لشركة فيزا بناءً على عوامل مثل معدل نمو أرباحها، وهوامش الربح، والقطاع، والقيمة السوقية، وخصائص المخاطر. ولأن هذه النسبة العادلة البالغة 20.82 ضعفًا مُصممة خصيصًا لشركة فيزا، فإنها تُقدم معلومات أكثر دقة من مجرد مقارنة بالقطاع أو الشركات النظيرة.

تشير مقارنة نسبة السعر إلى الأرباح الحالية لشركة فيزا البالغة 30.47 مرة بنسبة السعر العادل البالغة 20.82 مرة إلى أن أسعار الأسهم تعكس توقعات أعلى مما قد يشير إليه هذا الإطار.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 22 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ القرار: اختر قصة التأشيرة الخاصة بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات". وهي عبارة عن قصص بسيطة تُبنى حول شركة فيزا، تربط رؤيتك لأعمالها بمجموعة من تقديرات الإيرادات والأرباح وهوامش الربح. تُحوّل هذه التقديرات إلى قيمة عادلة يمكنك مقارنتها بسعر السهم الحالي على صفحة مجتمع Simply Wall St، حيث يشارك ملايين المستثمرين هذه الروايات ويُحسّنونها في الوقت الفعلي مع ورود أخبار أو تقارير أرباح جديدة. يمكنك أن ترى بسرعة، على سبيل المثال، كيف تعكس إحدى روايات فيزا، بقيمة عادلة تبلغ حوالي 463.49 دولارًا أمريكيًا، وأخرى بقيمة حوالي 243.09 دولارًا أمريكيًا، وجهات نظر مختلفة تمامًا حول أمور مثل التنظيم والعملات المستقرة ونمو قطاع الأعمال، وأن تُقرر بنفسك ما إذا كان السعر الحالي مرتفعًا أم منخفضًا أم متوافقًا تقريبًا مع الرواية التي تجدها أكثر إقناعًا.

أما بالنسبة للتأشيرة، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات التأشيرة:

تُظهر هذه الأمثلة مجتمعة كيف يمكن للمستثمرين النظر إلى نفس الشركة والتوصل إلى استنتاجات مختلفة تمامًا حول ما قد يعكسه سعر السهم الحالي.

القيمة العادلة: 397.72 دولارًا أمريكيًا للسهم الواحد

الخصم الضمني على هذه القيمة العادلة: أقل بنسبة 17.2% تقريبًا من القيمة العادلة المذكورة، بناءً على السعر الأخير البالغ 329.24 دولارًا أمريكيًا.

توقع نمو الإيرادات في السرد: 10.6% سنوياً

- يركز على زيادة تبني التقنيات الرقمية والتجارة الإلكترونية والأسواق الناشئة باعتبارها محركات رئيسية لأحجام المدفوعات والإيرادات طويلة الأجل.

- يسلط الضوء على الإقبال السريع على الخدمات ذات القيمة المضافة ذات الهامش الربحي الأعلى، والحلول العابرة للحدود، وتسوية العملات المستقرة كوسائل لتوسيع الإيرادات ودعم هوامش الربح.

- يُصوّر التدفق النقدي الحر القوي وعمليات إعادة شراء الأسهم كدعم لأرباح السهم الواحد وكحاجز إذا كان السعر الحالي أقل من نطاق القيمة العادلة لهذه الرواية.

القيمة العادلة: 284.00 دولار أمريكي للسهم الواحد

علاوة ضمنية على هذه القيمة العادلة: حوالي 15.9% فوق القيمة العادلة المذكورة، بناءً على السعر الأخير البالغ 329.24 دولارًا أمريكيًا

توقع نمو الإيرادات في السرد: 11.5% سنوياً

- يرى أن شركة فيزا شركة عالية الجودة، لكنه يتساءل عن مدى انعكاس قصة النمو على المدى الطويل في سعر السهم الحالي.

- يفترض هذا أن عوامل النمو التقليدية مثل استبدال النقد والإنفاق الاستهلاكي تساهم بشكل أقل بمرور الوقت، مع قيام التضخم والمبادرات الجديدة مثل Visa Direct بدور أكبر.

- يشير إلى المخاطر التنظيمية، وشبكات الدفع المحلية، والمنافسة في مجال التكنولوجيا المالية أو العملات المشفرة كأسباب تدعو إلى توخي الحذر بشأن المبالغ المتعددة التي يرغب المستثمرون في دفعها.

يستند كلا السيناريوهين إلى افتراضات مفصلة بشأن الإيرادات والهوامش ونسبة السعر إلى الأرباح، ومع ذلك، فإنهما يؤديان إلى قيم عادلة مختلفة تمامًا. مهمتك كمستثمر هي تحديد أي من السيناريوهين أقرب إلى رؤيتك لمستقبل فيزا، أو ما إذا كانت وجهة نظرك تقع في مكان ما بينهما.

بمجرد حصولك على ذلك، يمكنك التعامل مع سعر السهم الحالي كمدخل واحد فقط إلى جانب روايتك المفضلة بدلاً من اعتباره حكماً على قيمة شركة فيزا.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة فيزا؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.