توسع هامش شركة هايوورد هولدينجز (HAYW) يتجاوز التوقعات، مما يعزز التوقعات الإيجابية للمجتمع

Hayward Holdings, Inc. HAYW | 13.38 13.38 | +1.98% 0.00% Pre |

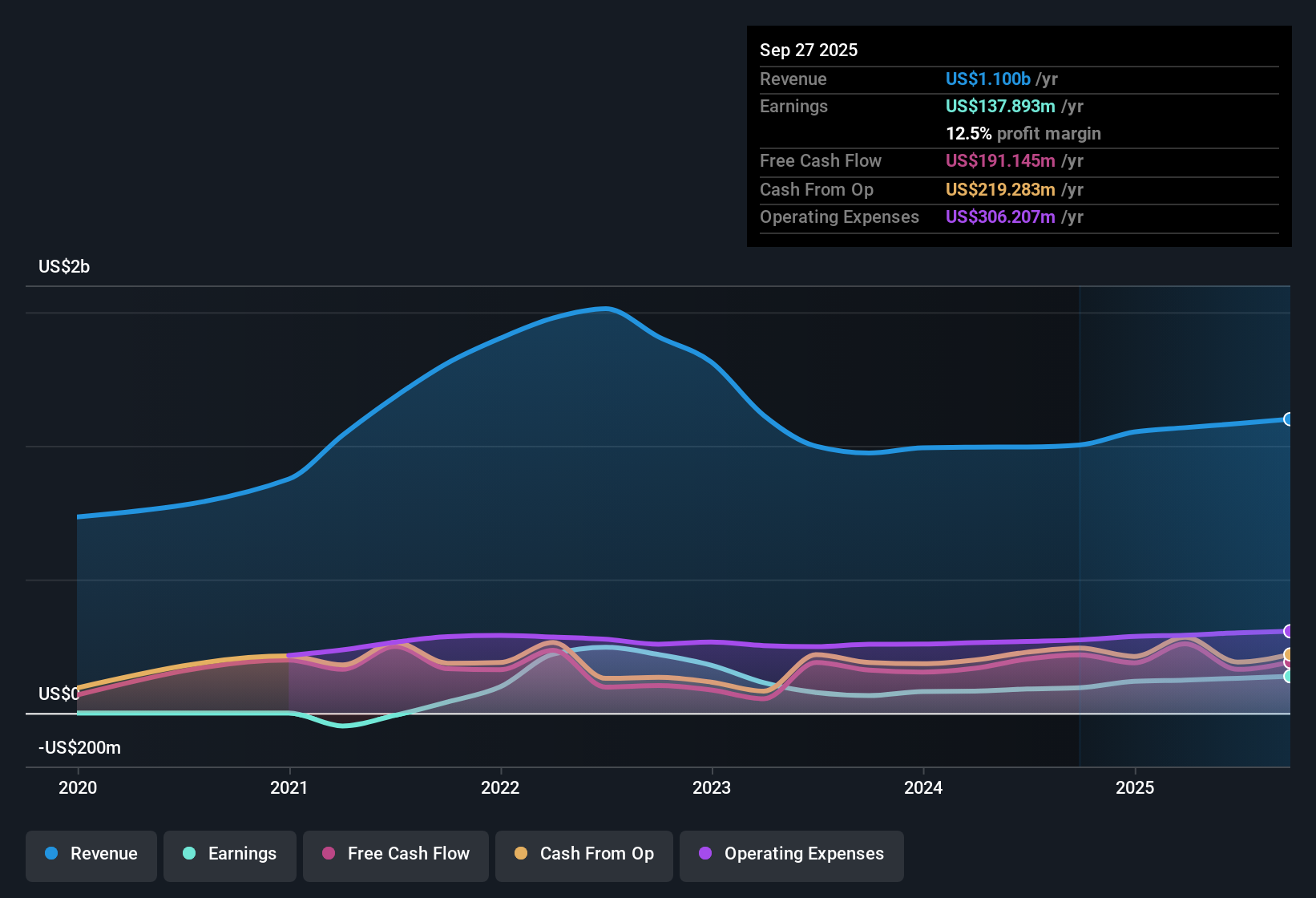

حققت شركة هايوارد القابضة (HAYW) هامش ربح صافي بلغ 12.5%، مرتفعًا من 9.5% في العام الماضي، وحققت نموًا في الأرباح بنسبة 45.3% خلال العام الماضي، متجاوزةً بذلك متوسطها السنوي لخمس سنوات والبالغ 14.4%. ويتوقع المحللون نمو الأرباح بنسبة 11.9% سنويًا خلال الفترة المقبلة، وهي وتيرة أقل من توقعات السوق الأمريكية الأوسع نطاقًا والبالغة 15.7%. كما يُتوقع أن يكون نمو الإيرادات أقل من المتوقع بنسبة 6.1% سنويًا مقارنةً بنمو السوق البالغ 10.3%. ومع تحقيق أرباح عالية الجودة ونمو أرباح ثابت، وتوقعات بنمو أبطأ وتقييم متميز مقارنةً بنظرائها، يواجه المستثمرون مهمةً صعبةً لتحقيق التوازن مع نتائج موسم الأرباح الأخير.

شاهد تحليلنا الكامل لشركة Hayward Holdings.سنرى لاحقًا كيف تتطابق هذه النتائج مع السرديات المستمرة التي تُشكّل توقعات المستثمرين. قد تُؤكّد بعض المواضيع، بينما قد تُقلب أخرى رأسًا على عقب.

توسع الهامش يتجاوز معايير الصناعة

- وارتفع هامش صافي الربح من 9.5% إلى 12.5%، في حين يتوقع المحللون مزيداً من نمو الهامش إلى 15.4% خلال السنوات الثلاث المقبلة.

- ويؤكد إجماع آراء المحللين أن التحسينات في الكفاءة التشغيلية ومزيج المنتجات من المتوقع أن تؤدي إلى زيادة هوامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك وتعزيز مكانة هايوورد مقارنة بمتوسطات الصناعة.

- ويُنظر إلى تسريع اعتماد معدات حمامات السباحة الآلية المتصلة مثل منصة OmniX على أنه محرك رئيسي يدعم نمو الإيرادات وتحسين الهامش.

- ويُعتقد أن الجهود المبذولة لتوسيع التصنيع في الولايات المتحدة وتقليل الاعتماد على السلع المستوردة من الصين من شأنها أن تخفف من مخاطر تكاليف المدخلات وتعزز الربحية على المدى الطويل.

- إن الزخم في نمو الهامش، إلى جانب المكاسب المستمرة في الكفاءة، يلفت انتباه المستثمرين إلى قدرة هايوورد على الحفاظ على هذا الأداء المتفوق حتى مع تزايد الضغوط على الصناعة. 📊 اقرأ التقرير الكامل لشركة هايوورد القابضة.

علاوة التقييم تشير إلى توقعات عالية

- يتم تداول شركة هايوورد عند نسبة السعر إلى الأرباح 27.1x، وهو أعلى من القيمة العادلة لتدفقاتها النقدية المخصومة البالغة 11.61 دولارًا وأعلى من متوسط صناعة البناء في الولايات المتحدة البالغ 19.1x، وقريبًا من مستويات أقرانها عند 31.1x.

- وتشير آراء المحللين إلى أن هذا التسعير المتميز يعكس ثقة السوق في جودة أرباح هايوورد الثابتة وآفاق التوسع على المدى الطويل، لكنه يشير إلى أنه لا يوجد مجال كبير للإحباط إذا كان النمو أقل من المتوقع.

- إن السعر الحالي للسهم البالغ 17.22 دولاراً هو أعلى بكثير من القيمة العادلة لتدفقات النقد المخصومة، مما يشير إلى أن المستثمرين يدفعون علاوة على النمو والمتانة في قطاع تنافسي.

- إن السعر المستهدف المتفق عليه عند 16.93 هو فقط 6% أعلى من سعر السهم الحالي، مما يسلط الضوء على احتمالات صعود محدودة من قبل المحللين ويشير إلى الاعتقاد بأن السهم مقوم بشكل عادل على المدى القريب.

تزيد شركة Reliance من حساسية ما بعد البيع تجاه الدورات

- مع أن حوالي 85% من المبيعات تأتي من سوق ما بعد البيع السكني، تظل هايوورد معتمدة بشكل كبير على رغبة أصحاب المنازل في التحديث بدلاً من مجرد إصلاح المعدات القديمة.

- يُشير إجماع آراء المحللين إلى أن التركيز الكبير على سوق ما بعد البيع يُضعف من فرص التأثر بالتقلبات الاقتصادية والديموغرافية. وأي تحول نحو إصلاحات ذات هامش ربح أقل أو ضغوط أسعار الفائدة السائدة قد يُضعف نمو الإيرادات وتوسع الهامش.

- إن انخفاض القدرة على تحمل تكاليف المساكن وارتفاع الأسعار بشكل مستمر قد يدفع المستهلكين إلى التركيز على إصلاح حمامات السباحة الحالية، مما يهدد وتيرة تحسن الإيرادات والهامش.

- وقد تؤدي التحولات الديموغرافية والمخاوف التنظيمية المتعلقة بالحفاظ على المياه أيضًا إلى تقليص حجم السوق المستقبلي القابل للاستهداف، مما يشكل تحديًا لافتراضات النمو على المدى الطويل.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Hayward Holdings في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك وجهة نظر مميزة حول أحدث الأرقام؟ لن يستغرق الأمر سوى بضع دقائق لبناء وجهة نظرك الشخصية ومشاركتها. افعل ذلك على طريقتك .

نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين يشعر المستثمرون بالتفاؤل بشأنهما فيما يتعلق بشركة Hayward Holdings.

انظر ماذا يوجد هناك أيضًا

وعلى الرغم من مكاسب الهامش، فإن تقييم هايوورد المتميز والاعتماد على مبيعات ما بعد البيع يعني أن النمو قد يكون عرضة للخطر إذا ساءت الظروف الاقتصادية أو القطاعية.

إذا كان الدفع الزائد والتعرض للرياح المعاكسة الدورية يجعلك تتوقف مؤقتًا، فاكتشف المزيد من الفرص المقنعة مع هذه الأسهم الـ 831 المقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية والتي قد توفر قيمة أقوى ومرونة في الوقت الحالي.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.