أُعيد تقييم شركة هيكلا للتعدين (HL) بعد ارتفاع أسعار المعادن وتحسن توقعات الإنتاج.

Hecla Mining Company HL | 19.11 | -0.05% |

عادت شركة هيكلا للتعدين (HL) إلى دائرة الضوء بعد أن تزامن ارتفاع أسعار الذهب والفضة مع أرقام إنتاج قوية لعام 2025 وتوجيهات جديدة لعام 2026، مما عزز الاهتمام بقدرة الشركة على تحقيق الأرباح وقوة ميزانيتها العمومية.

يأتي هذا التركيز المتجدد بعد تراجع حاد على المدى القصير، حيث بلغ عائد سعر السهم ليوم واحد 7.79%، وعائد سعر السهم لسبعة أيام 19.04% عند إغلاق السهم الأخير عند 21.31 دولارًا أمريكيًا. ويأتي هذا على الرغم من أن عائد سعر السهم لتسعين يومًا بلغ 53.53%، وأن إجمالي عائد المساهمين لمدة عام واحد كبير جدًا، مدعومًا بارتفاع أسعار المعادن، والإنتاج القوي المتوقع لعام 2025، والتوقعات الجديدة لعام 2026، والبيع المزمع لأصولها في كيبيك.

إذا كان هذا التحرك في المعادن الثمينة ضمن اهتماماتك، فقد تكون هذه لحظة جيدة لتقييم شركات التعدين الأخرى باستخدام قائمتنا لأفضل 7 أسهم منتجة للفضة كأفكار محتملة لمزيد من البحث.

بعد تحقيق عائد إجمالي كبير للغاية لمدة عام واحد وإنتاج قوي في عام 2025، إلى جانب سعر مستهدف قدره 26.65 دولارًا أمريكيًا مقارنة بسعر الإغلاق الأخير البالغ 21.31 دولارًا أمريكيًا، قد يتساءل المستثمرون عما إذا كانت لا تزال هناك فرصة للشراء أو ما إذا كان السوق يعكس بالفعل النمو المستقبلي في السعر الحالي.

الرواية الأكثر شيوعًا: 73.4% أقل من قيمتها الحقيقية

وفقًا للرواية الأكثر متابعة لشركة هيكلا للتعدين، فإن القيمة العادلة البالغة 80 دولارًا للسهم الواحد أعلى بكثير من سعر الإغلاق الأخير البالغ 21.31 دولارًا، الأمر الذي يثير بطبيعة الحال تساؤلات حول كيفية تبرير هذه الفجوة.

شركة هيكلا للتعدين: تقدير سعر السهم عند 100 دولار للفضة

الافتراضات الرئيسية

1. إنتاج عام 2025:

الفضة: 20 مليون أونصة

الذهب: 175 ألف أونصة.

2. الأسعار:

الفضة: 100 دولار للأونصة.

الذهب: 4000 دولار للأونصة.

3. التدفق النقدي الحر (FCF): حوالي 1.6 مليار دولار سنوياً.

4. عدد الأسهم القائمة: ~400 مليون.

تستند هذه الرواية، التي أعدتها شركة روكي تيلر، إلى معدل تدفق نقدي حر مرتفع، وأسعار مرتفعة للمعادن النفيسة، ومضاعف تدفق نقدي ممتاز للوصول إلى قيمتها العادلة. وتركز على حجم الإنتاج، وافتراضات هامش الربح، ومضاعف التدفق النقدي الحر التي تُشكل جوهر رقم 80 دولارًا، وكيفية تفاعلها لدعم هذه الفجوة الكبيرة عن سعر اليوم.

النتيجة: القيمة العادلة 80 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، يعتمد هذا على افتراضات أسعار الفضة والذهب المتفائلة للغاية ومضاعف التدفق النقدي الحر المرتفع البالغ 20 ضعفًا، والذي قد ينخفض إذا تغيرت أسواق المعادن أو المعنويات.

وجهة نظر أخرى: المضاعفات الغنية تشير إلى الحذر

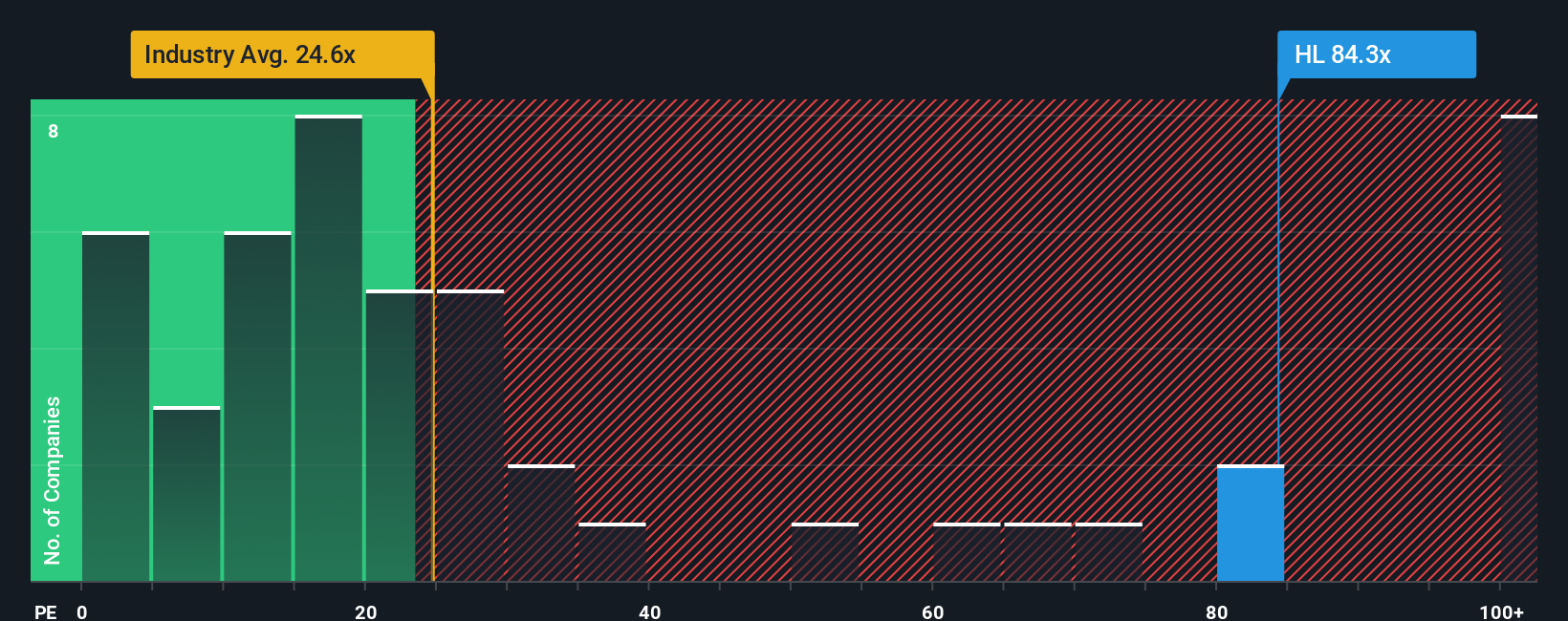

يعتمد سعر السهم العادل البالغ 80 دولارًا على ارتفاع أسعار المعادن بشكل كبير ومضاعف التدفق النقدي المرتفع، لكن نسبة السعر إلى الأرباح الحالية البالغة 71.9 ضعفًا تشير إلى عكس ذلك. فهي أعلى بكثير من متوسط قطاع المعادن والتعدين الأمريكي البالغ 26.3 ضعفًا، ومتوسط الشركات المنافسة البالغ 28 ضعفًا، وحتى من النسبة التقديرية العادلة البالغة 31.6 ضعفًا.

عملياً، أنت تدفع ثمناً أعلى بكثير لكل دولار من الأرباح مقارنةً بنظرائك، وأعلى أيضاً من المستوى الذي تشير إليه نسبة السعر العادل لدينا والذي قد يتجه إليه السوق. إذا تراجعت المعنويات أو تغيرت التوقعات، فما مدى إمكانية تضييق هذه الفجوة دون الضغط على سعر السهم؟

ابتكر قصتك الخاصة عن تعدين هيكلا

إذا كنت ترى الأرقام بشكل مختلف أو ترغب في اختبار افتراضاتك الخاصة، يمكنك إنشاء عرض هيكلا مخصص في غضون دقائق قليلة: افعل ذلك بطريقتك الخاصة .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة هيكلا للتعدين.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا لفتت شركة هيكلا انتباهك، فلا تتوقف عند هذا الحد. وسّع نطاق بحثك ليشمل فرصًا أخرى قد تناسب أسلوبك، ولا تكتفِ بالوضع الراهن.

- استهدف فرص القيمة المحتملة مبكراً من خلال مسح قائمتنا التي تحتوي على 25 جوهرة غير مكتشفة عالية الجودة قد لا يوليها السوق اهتماماً كافياً بعد.

- عزز جودة قائمة مراقبتك من خلال التركيز على الشركات من خلال أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات القوية (46 نتيجة) والتي تركز على المرونة المالية.

- أضف المزيد من الأفكار التي تركز على الدخل إلى قائمة اهتماماتك من خلال مراجعة 15 شركة استثمارية رائدة في توزيع الأرباح والتي قد تناسب نهج العوائد بالإضافة إلى الدخل.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.