يبدو أن هيلين طروادة (NASDAQ:HELE) تستخدم الكثير من الديون

Helen of Troy Limited HELE | 14.49 14.49 | +0.49% 0.00% Post |

قال مدير الصناديق الأسطوري لي لو (الذي دعمه تشارلي مونجر): "إن أكبر مخاطر الاستثمار ليست تقلب الأسعار، بل احتمالية تكبد خسارة دائمة لرأس المال". لذا، يبدو أن أصحاب رؤوس الأموال الأذكياء يدركون أن الديون - التي عادةً ما تكون سببًا في حالات الإفلاس - عامل بالغ الأهمية عند تقييم مدى خطورة الشركة. وكما هو الحال مع العديد من الشركات الأخرى، تلجأ شركة هيلين أوف تروي المحدودة ( ناسداك: HELE ) إلى الديون. لكن السؤال الحقيقي هو: هل هذه الديون تجعل الشركة محفوفة بالمخاطر؟

لماذا يحمل الدين المخاطر؟

يُساعد الدين الشركات حتى تواجه صعوبة في سداد ديونها، سواءً برأس مال جديد أو بتدفق نقدي حر. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. ومع ذلك، فإن السيناريو الأكثر شيوعًا (وإن كان مؤلمًا) هو اضطرارها إلى جمع رأس مال جديد بسعر منخفض، مما يُضعف حقوق المساهمين بشكل دائم. ومع ذلك، من خلال تعويض هذا الضعف، يُمكن أن يكون الدين أداة فعّالة للغاية للشركات التي تحتاج إلى رأس مال للاستثمار في النمو بمعدلات عائد مرتفعة. أول ما يجب فعله عند تحديد حجم الدين الذي تستخدمه الشركة هو النظر إلى نقدها وديونها معًا.

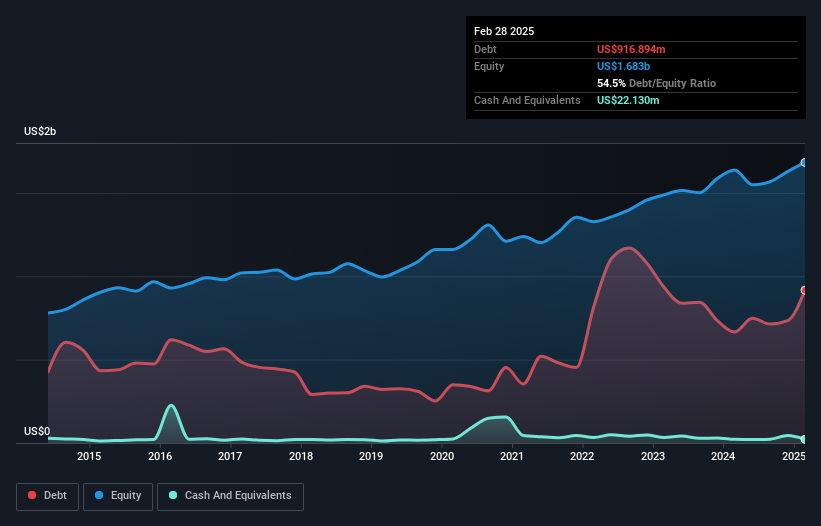

ما هو مقدار الديون التي تحملها هيلين طروادة؟

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من فبراير 2025، بلغت ديون شركة هيلين أوف تروي 916.9 مليون دولار أمريكي، بزيادة قدرها 665.7 مليون دولار أمريكي خلال عام واحد. في المقابل، يبلغ رصيدها النقدي 22.1 مليون دولار أمريكي، مما يجعل صافي دينها حوالي 894.8 مليون دولار أمريكي.

نظرة على التزامات هيلين طروادة

عند النظر عن كثب إلى أحدث بيانات الميزانية العمومية، يتضح أن شركة هيلين أوف تروي كانت لديها التزامات بقيمة 466.3 مليون دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات أخرى بقيمة 982.4 مليون دولار أمريكي مستحقة بعد ذلك. وفي المقابل، كان لديها 22.1 مليون دولار أمريكي نقدًا و434.1 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 992.4 مليون دولار أمريكي عن مجموع أرصدتها النقدية ومستحقاتها قصيرة الأجل.

يُلقي هذا العجز بظلاله على الشركة التي تبلغ قيمتها 647.2 مليون دولار أمريكي، كعملاقٍ شامخٍ فوق بشر. لذا نعتقد يقينًا أن على المساهمين مراقبة هذا الأمر عن كثب. ففي نهاية المطاف، من المرجح أن تحتاج "هيلين أوف تروي" إلى إعادة تمويل كبيرة إذا اضطرت إلى سداد ديونها اليوم.

نستخدم نسبتين رئيسيتين لتقدير مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (أو تغطية الفوائد، اختصارًا). وبالتالي، نأخذ في الاعتبار نسبة الدين إلى الأرباح، سواءً مع أو بدون نفقتي الإهلاك والاستهلاك.

تبلغ نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة هيلين أوف تروي 3.3، وقد غطت أرباحها قبل الفوائد والضرائب مصاريف الفوائد بمقدار 4.1 مرة. يشير هذا إلى أنه على الرغم من ارتفاع مستويات الدين، إلا أننا لا نعتبرها مشكلة. ومن المخاوف الأخرى للمستثمرين انخفاض أرباح هيلين أوف تروي قبل الفوائد والضرائب بنسبة 14% في العام الماضي. إذا استمر الوضع على هذا المنوال، فسيكون التعامل مع الدين سهلاً للغاية. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت هيلين أوف تروي قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ بل تحتاج إلى سيولة نقدية. لذا، فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تقابل التدفق النقدي الحر الفعلي. خلال السنوات الثلاث الماضية، حققت شركة هيلين أوف تروي تدفقًا نقديًا حرًا قويًا يعادل 55% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريبًا. هذه السيولة النقدية تعني أنها قادرة على تخفيض ديونها متى شاءت.

وجهة نظرنا

للوهلة الأولى، تركنا معدل نمو الأرباح قبل الفوائد والضرائب لشركة هيلين أوف تروي مترددين بشأن السهم، ولم يكن مستوى إجمالي التزاماتها أكثر إغراءً من مطعم واحد فارغ في أكثر ليالي السنة ازدحامًا. ولكن على الجانب المشرق، فإن تحويل الأرباح قبل الفوائد والضرائب إلى تدفق نقدي حر يُعد علامة جيدة، ويجعلنا أكثر تفاؤلاً. بشكل عام، يبدو لنا أن الميزانية العمومية لشركة هيلين أوف تروي تُشكل خطرًا كبيرًا على العمل. لهذا السبب، نحن حذرون جدًا بشأن السهم، ونعتقد أنه يجب على المساهمين مراقبة سيولته عن كثب. عند تحليل مستويات الديون، تُعتبر الميزانية العمومية نقطة البداية الواضحة. ولكن في النهاية، يمكن أن تحتوي كل شركة على مخاطر موجودة خارج الميزانية العمومية. على سبيل المثال، لدى هيلين أوف تروي ثلاث علامات تحذيرية (واثنتان لا يمكن تجاهلهما) نعتقد أنه يجب عليك معرفتها.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.