إليكم السبب وراء قدرة شركة بلوم إنرجي (المدرجة في بورصة نيويورك تحت الرمز: BE) على إدارة ديونها بمسؤولية

BLOOM ENERGY CORP BE | 0.00 |

لقد أحسن ديفيد إيبن التعبير عندما قال: "التقلبات ليست خطرًا نهتم به. ما يهمنا هو تجنب الخسارة الدائمة لرأس المال". من الطبيعي أن نأخذ الميزانية العمومية للشركة في الاعتبار عند دراسة مدى خطورتها، لأن الديون غالبًا ما تكون متضمنة عند انهيار الشركة. يمكننا أن نرى أن شركة بلوم للطاقة ( المدرجة في بورصة نيويورك بالرمز: BE ) تستخدم الديون في أعمالها. ولكن هل يُثير هذا الدين قلق المساهمين؟

متى يصبح الدين مشكلة؟

الدين أداةٌ تُساعد الشركات على النمو، ولكن إذا عجزت الشركة عن سداد ديونها للدائنين، فإنها تُصبح تحت رحمة هؤلاء الدائنين. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. مع أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركاتٍ مُثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونهم على جمع رأس المال بأسعارٍ مُنخفضة. وبالطبع، فإن الجانب الإيجابي للدين هو أنه غالبًا ما يُمثل رأس مالٍ رخيص، خاصةً عندما يُعوض عن انخفاض قيمة الشركة بالقدرة على إعادة الاستثمار بمعدلات عائدٍ عالية. الخطوة الأولى عند دراسة مستويات ديون الشركة هي دراسة نقدها وديونها معًا.

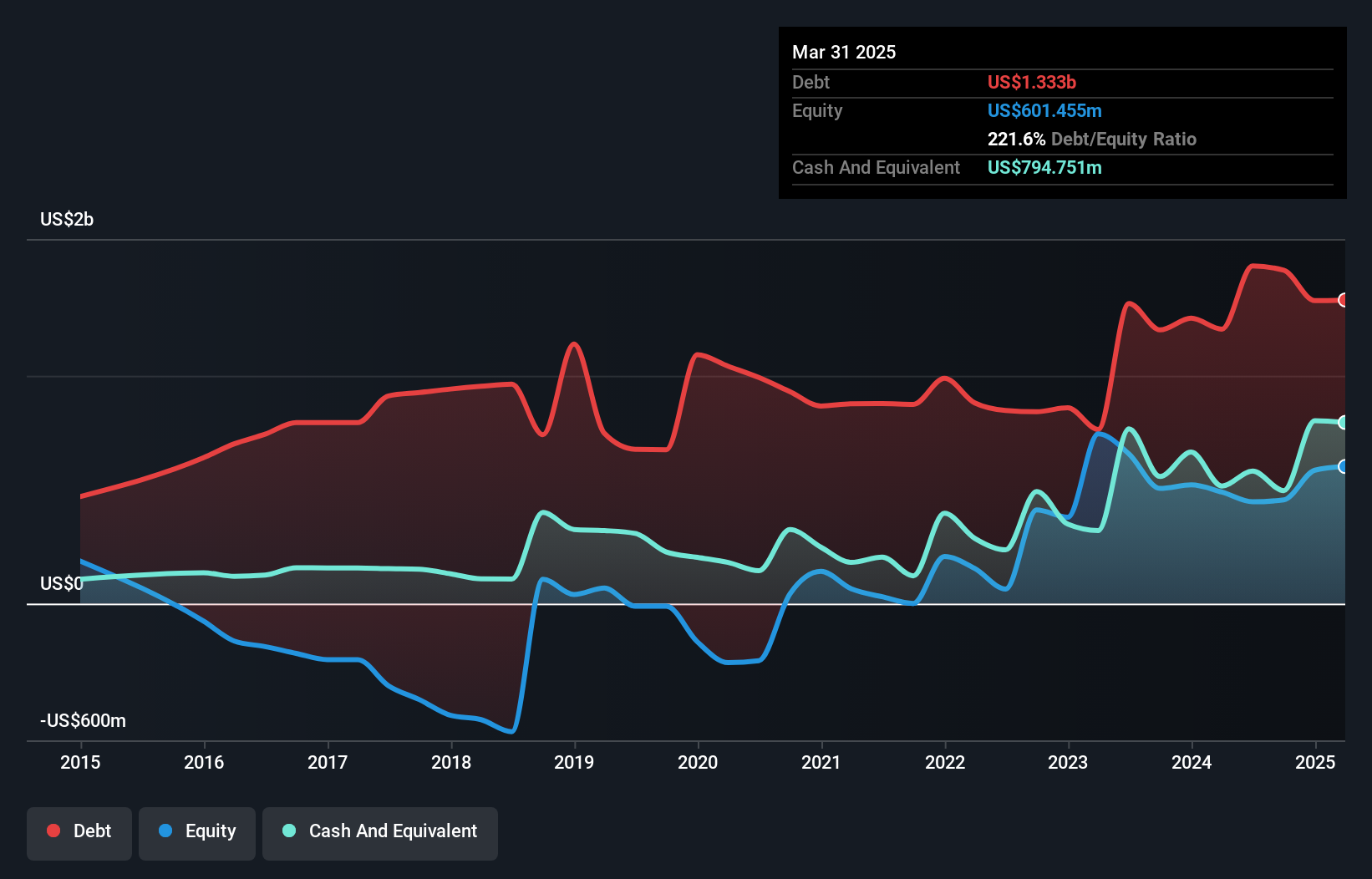

ما هو دين شركة بلوم إنرجي؟

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من مارس 2025، بلغت ديون شركة بلوم إنرجي 1.33 مليار دولار أمريكي، بزيادة قدرها 1.20 مليار دولار أمريكي خلال عام واحد. ومع ذلك، بلغ إجمالي النقد لديها 794.8 مليون دولار أمريكي، وبالتالي يبلغ صافي دينها 538 مليون دولار أمريكي.

ما مدى قوة الميزانية العمومية لشركة بلوم إنيرجي؟

يتضح من أحدث ميزانية عمومية لشركة بلوم إنرجي أن عليها التزامات بقيمة 584.4 مليون دولار أمريكي مستحقة خلال عام، والتزامات أخرى بقيمة 1.42 مليار دولار أمريكي مستحقة بعد ذلك. ومقابل ذلك، كان لديها 794.8 مليون دولار أمريكي نقدًا و491.5 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 720.3 مليون دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

بالطبع، تبلغ القيمة السوقية لشركة بلوم إنرجي 5.15 مليار دولار أمريكي، لذا من المرجح أن تكون هذه الالتزامات قابلة للإدارة. مع ذلك، نعتقد أنه من الجدير مراقبة قوة ميزانيتها العمومية، إذ قد تتغير بمرور الوقت.

نستخدم نسبتين رئيسيتين لتقدير مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (أو ما يُعرف بتغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

يواجه مساهمو شركة بلوم إنرجي صعوبات مضاعفة تتمثل في ارتفاع نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (5.1)، وتغطية ضعيفة نسبيًا للفوائد، حيث تبلغ الأرباح قبل الفوائد والضرائب 1.5 مرة فقط من مصاريف الفوائد. هذا يعني أننا نعتبرها مثقلة بالديون. مع ذلك، فإن الجانب المشرق هو أن بلوم إنرجي حققت أرباحًا قبل الفوائد والضرائب بقيمة 53 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية، وهو تحسن عن خسارة العام السابق. لا شك أن البيانات المالية توضح لنا أكثر ما يتعلق بالديون. لكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة بلوم إنرجي على الحفاظ على ميزانية عمومية قوية في المستقبل.

أخيرًا، بينما قد يُعجب مُحصّل الضرائب بأرباح المحاسبة، لا يقبل المُقرضون إلا النقد. لذا، من المهم التحقق من نسبة أرباحهم قبل الفوائد والضرائب (EBIT) التي تُحوّل إلى تدفق نقدي حر فعلي. خلال العام الماضي، حققت شركة بلوم إنرجي تدفقًا نقديًا حرًا أكبر من أرباحها قبل الفوائد والضرائب. لا شيء أفضل من النقد الوارد للحفاظ على رضا المُقرضين.

وجهة نظرنا

فيما يتعلق بالميزانية العمومية، كان الجانب الإيجابي الأبرز لشركة بلوم إنرجي هو قدرتها على تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة بثقة. إلا أن العوامل الأخرى التي ذكرناها أعلاه لم تكن مشجعة. وبشكل أكثر تحديدًا، يبدو أن الشركة قادرة على تغطية نفقات فوائدها من خلال أرباحها قبل الفوائد والضرائب، تمامًا كما أن الجوارب المبللة لا تفي بمتطلبات الحياة. عند النظر في جميع العوامل المذكورة أعلاه، نشعر ببعض الحذر بشأن استخدام بلوم إنرجي للديون. وبينما نُقدّر أن الديون قد تُعزز عوائد حقوق الملكية، فإننا ننصح المساهمين بمراقبة مستويات ديونها عن كثب خشية ارتفاعها. عند تحليل مستويات الديون، تُعدّ الميزانية العمومية نقطة البداية الواضحة. ولكن في النهاية، قد تحتوي كل شركة على مخاطر موجودة خارج الميزانية العمومية. وقد يصعب رصد هذه المخاطر.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.