إليكم السبب وراء تحمل شركة Clarivate (NYSE:CLVT) لعبئ ديون كبير

Clarivate PLC CLVT | 0.00 |

يقول البعض إن التقلبات، وليس الديون، هي أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال ذات مرة إن "التقلبات بعيدة كل البعد عن كونها مرادفة للمخاطرة". عندما نفكر في مدى خطورة شركة ما، فإننا نفضل دائمًا النظر إلى استخدامها للديون، لأن عبء الديون الزائد يمكن أن يؤدي إلى الخراب. نلاحظ أن شركة Clarivate Plc ( NYSE:CLVT ) لديها ديون في ميزانيتها العمومية. ولكن هل يجب على المساهمين أن يقلقوا بشأن استخدامها للديون؟

لماذا يحمل الدين المخاطر؟

إن الديون والالتزامات الأخرى تصبح محفوفة بالمخاطر بالنسبة لأي شركة عندما لا تتمكن من الوفاء بهذه الالتزامات بسهولة، سواء من خلال التدفق النقدي الحر أو من خلال جمع رأس المال بسعر جذاب. وإذا ساءت الأمور حقًا، فيمكن للمقرضين السيطرة على الشركة. ومع ذلك، فإن حدوثًا أكثر تكرارًا (ولكن لا يزال مكلفًا) هو عندما تضطر الشركة إلى إصدار أسهم بأسعار زهيدة، مما يؤدي إلى إضعاف المساهمين بشكل دائم، لمجرد دعم الميزانية العمومية. بالطبع، يمكن أن يكون الدين أداة مهمة في الشركات، وخاصة الشركات ذات رأس المال الثقيل. أول شيء يجب فعله عند التفكير في مقدار الديون التي تستخدمها الشركة هو النظر إلى النقد والديون معًا.

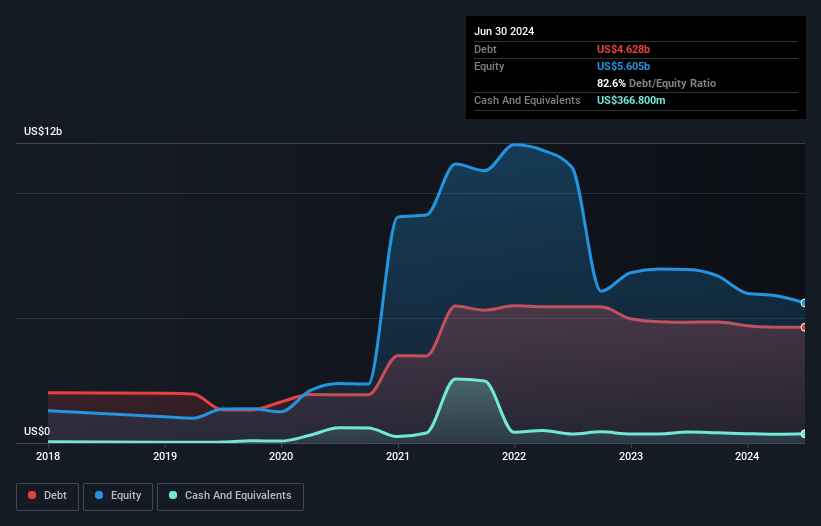

ما هو حجم الديون التي تحملها Clarivate؟

تُظهر الصورة أدناه، التي يمكنك النقر عليها لمزيد من التفاصيل، أن ديون شركة Clarivate بلغت 4.63 مليار دولار أمريكي في نهاية يونيو 2024، وهو انخفاض عن 4.83 مليار دولار أمريكي على مدار عام. ومع ذلك، نظرًا لأن احتياطيها النقدي يبلغ 366.8 مليون دولار أمريكي، فإن صافي ديونها أقل، بنحو 4.26 مليار دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة Clarivate؟

وبالتركيز على أحدث بيانات الميزانية العمومية، يمكننا أن نرى أن شركة Clarivate لديها التزامات بقيمة 1.49 مليار دولار أميركي مستحقة خلال 12 شهرًا والتزامات بقيمة 4.99 مليار دولار أميركي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 366.8 مليون دولار أميركي ومستحقات بقيمة 796.3 مليون دولار أميركي مستحقة خلال عام. وبالتالي فإن إجمالي التزاماتها يزيد بمقدار 5.31 مليار دولار أميركي عن مجموع النقد والمستحقات قصيرة الأجل.

وبما أن هذا العجز أعلى في الواقع من القيمة السوقية للشركة البالغة 4.84 مليار دولار أميركي، فإننا نعتقد أن المساهمين ينبغي لهم حقاً أن يراقبوا مستويات ديون كلاريفيت، مثل الأب الذي يراقب طفله وهو يركب دراجة لأول مرة. وفي السيناريو الذي يتعين فيه على الشركة أن تنظف ميزانيتها العمومية بسرعة، يبدو من المرجح أن يعاني المساهمون من تخفيف كبير في قيمتها.

نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الدين نسبة إلى الأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA)، في حين أن الثانية هي عدد المرات التي تغطي فيها الأرباح قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو غطاء الفائدة، باختصار). تتمثل ميزة هذا النهج في أننا نأخذ في الاعتبار كل من الكمية المطلقة للدين (بنسبة الدين الصافي إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفائدة).

في حين أننا لا ينبغي لنا أن نقلق بشأن نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة Clarivate والتي تبلغ 4.3، فإننا نعتقد أن تغطية الفائدة المنخفضة للغاية والتي تبلغ 0.94 مرة هي علامة على ارتفاع الرافعة المالية. ويبدو أن الشركة تتكبد تكاليف استهلاك وإطفاء كبيرة، لذا ربما يكون عبء ديونها أثقل مما قد يبدو للوهلة الأولى، حيث يمكن القول إن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك هي مقياس سخي للأرباح. لذا يجب على المساهمين أن يدركوا على الأرجح أن نفقات الفائدة يبدو أنها أثرت حقًا على الشركة مؤخرًا. لحسن الحظ، زادت Clarivate أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 5.7٪ في العام الماضي، مما أدى إلى تقليص ديونها ببطء نسبة إلى الأرباح. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية ستقرر الربحية المستقبلية للشركة ما إذا كانت Clarivate قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا إذا كنت تريد معرفة ما يعتقده المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، تحتاج الشركات إلى تدفق نقدي حر لسداد الديون؛ ولا تكفي الأرباح المحاسبية. لذا فإننا نتحقق دائمًا من مقدار الأرباح قبل الفوائد والضرائب التي تُترجم إلى تدفق نقدي حر. وعلى مدار السنوات الثلاث الماضية، أنتجت شركة Clarivate تدفقًا نقديًا حرًا أكبر من الأرباح قبل الفوائد والضرائب. وهذا النوع القوي من تحويل النقد يجعلنا متحمسين مثل الجمهور عندما تنخفض الإيقاعات في حفل Daft Punk.

وجهة نظرنا

إن تغطية الفائدة ومستوى إجمالي الالتزامات لدى شركة Clarivate تشكل عبئًا عليها بالتأكيد، في تقديرنا. ولكن تحويلها للأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة يروي قصة مختلفة تمامًا، ويشير إلى بعض المرونة. وإذا أخذنا العوامل المذكورة أعلاه معًا، فإننا نعتقد أن ديون Clarivate تشكل بعض المخاطر على الأعمال. لذا، في حين أن هذا الرفع المالي يعزز العائدات على حقوق الملكية، فإننا لا نريد حقًا أن نراها تزيد من هنا. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ومع ذلك، لا تكمن كل مخاطر الاستثمار داخل الميزانية العمومية - بعيدًا عن ذلك. قد يكون من الصعب اكتشاف هذه المخاطر.

عندما يتم الانتهاء من كل شيء، يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج حتى إلى الديون. يمكن للقراء الوصول إلى قائمة بأسهم النمو التي لا تتحمل صافي ديون بنسبة 100% مجانًا ، الآن.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.