إليكم السبب وراء ثقل ديون مجموعة هاين سيليستيال (ناسداك: HAIN)

Hain Celestial Group, Inc. HAIN | 0.00 |

يقول البعض إن التقلب، وليس الديون، هو أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال مقولته الشهيرة: "التقلب ليس مرادفًا للمخاطرة". لذا، قد يكون من البديهي أن تأخذ الديون في الاعتبار عند التفكير في مدى خطورة أي سهم، لأن كثرة الديون قد تُغرق الشركة. وكما هو الحال مع العديد من الشركات الأخرى ، تلجأ شركة هاين سيليستيال جروب ( ناسداك: HAIN ) إلى الديون. لكن السؤال الحقيقي هو: هل هذا الدين يجعل الشركة محفوفة بالمخاطر؟

ما هي المخاطر التي يجلبها الدين؟

تُصبح الديون والالتزامات الأخرى محفوفة بالمخاطر بالنسبة للشركات عندما لا تتمكن من الوفاء بها بسهولة، سواءً من خلال التدفق النقدي الحر أو من خلال جمع رأس المال بسعر مغرٍ. إذا ساءت الأمور بشدة، يمكن للمقرضين السيطرة على الشركة. ومع ذلك، فإن السيناريو الأكثر شيوعًا (وإن كان مؤلمًا أيضًا) هو اضطرار الشركة إلى جمع رأس مال جديد بسعر منخفض، مما يُضعف حقوق المساهمين بشكل دائم. ومع ذلك، من خلال تعويض هذا التخفيف، يمكن أن يكون الدين أداة فعّالة للغاية للشركات التي تحتاج إلى رأس مال للاستثمار في النمو بمعدلات عائد مرتفعة. عندما نفكر في استخدام الشركة للدين، فإننا ننظر أولًا إلى النقد والديون معًا.

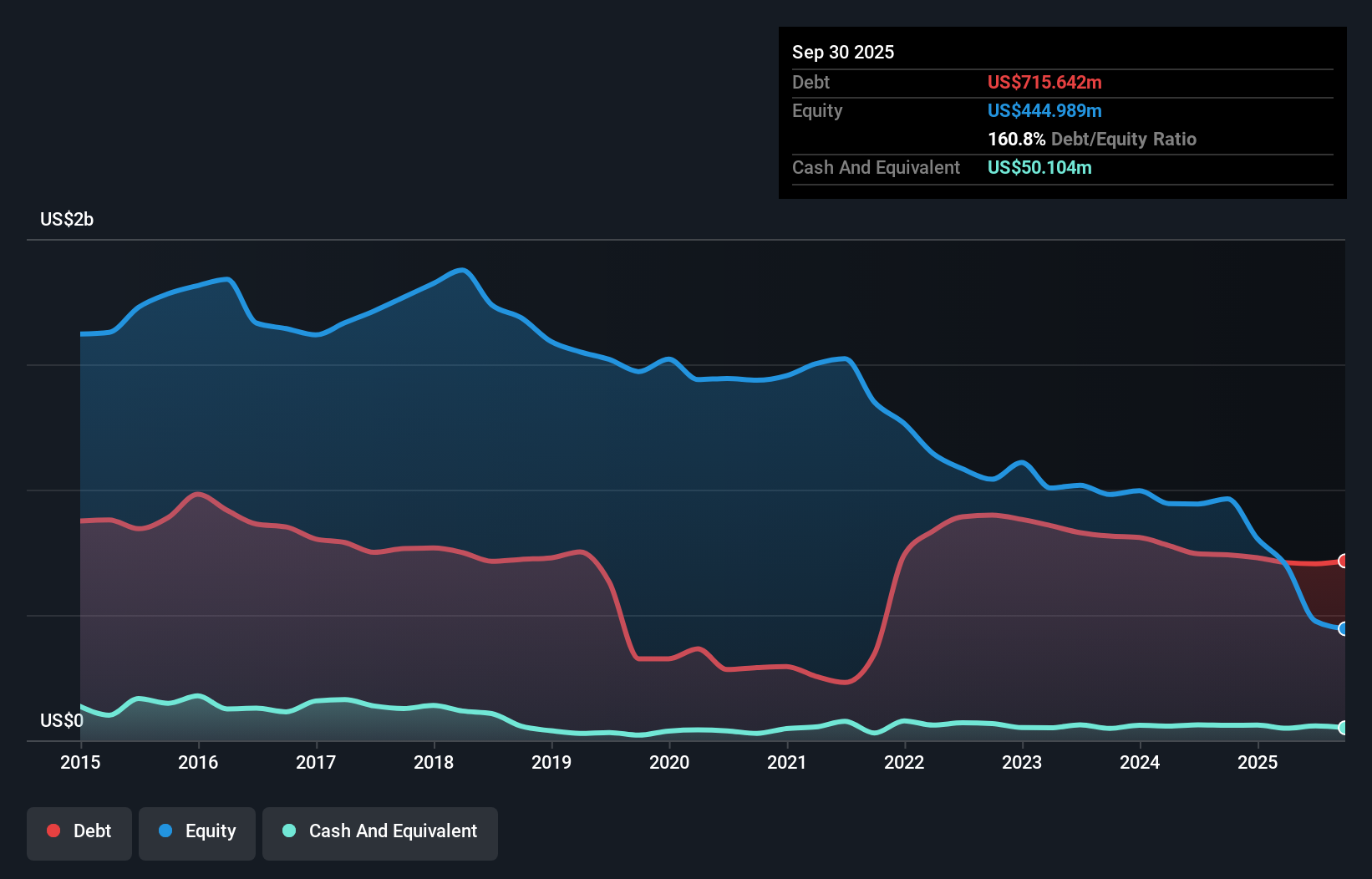

ما هو حجم الديون التي تتحملها مجموعة هاين سيليستيال؟

يوضح الرسم البياني أدناه، والذي يُمكنك النقر عليه لمزيد من التفاصيل، أن مجموعة هاين سيليستيال كانت عليها ديون بقيمة 715.6 مليون دولار أمريكي في سبتمبر 2025، وهو نفس مستوى العام السابق تقريبًا. ومع ذلك، لديها 50.1 مليون دولار أمريكي نقدًا تُعوّض هذا الدين، مما يُؤدي إلى دين صافٍ يبلغ حوالي 665.5 مليون دولار أمريكي.

ما مدى قوة الميزانية العمومية لمجموعة هاين سيليستيال؟

بالنظر إلى أحدث بيانات الميزانية العمومية، يتضح أن مجموعة هاين سيليستيال كانت لديها التزامات بقيمة 276.8 مليون دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات أخرى بقيمة 861.1 مليون دولار أمريكي مستحقة بعد ذلك. وبتعويض هذه الالتزامات، كان لديها نقد بقيمة 50.1 مليون دولار أمريكي، بالإضافة إلى مستحقات بقيمة 170.7 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 917.1 مليون دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

يُلقي هذا العجز بظلاله على الشركة التي تبلغ قيمتها 108.7 مليون دولار أمريكي، كعملاقٍ شامخٍ فوق بشر. لذا نعتقد يقينًا أن على المساهمين مراقبة هذا الأمر عن كثب. في نهاية المطاف، ستحتاج مجموعة هاين سيليستيال على الأرجح إلى إعادة هيكلة رأس مالها بشكل كبير إذا طالبها دائنوها بالسداد.

لتحديد حجم ديون الشركة نسبةً إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد (غطاء الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

ضعف تغطية الفوائد (1.2 مرة)، وارتفاع نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بشكل مقلق، والتي بلغت 6.4، أثرا سلبًا على ثقتنا بمجموعة هاين سيليستيال. هذا يعني أننا نعتبرها مثقلة بالديون. والأسوأ من ذلك، أن أرباح مجموعة هاين سيليستيال قبل الفوائد والضرائب انخفضت بنسبة 39% خلال العام الماضي. إذا استمرت الأرباح على هذا المنوال على المدى الطويل، فإن فرصها في سداد هذا الدين ضئيلة للغاية. لا شك أن البيانات المالية توضح لنا أكثر ما يتعلق بالديون. لكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة مجموعة هاين سيليستيال على الحفاظ على ميزانية عمومية سليمة مستقبلًا.

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس بأرباح محاسبية. لذا، من الواضح أننا بحاجة إلى دراسة ما إذا كان هذا الربح قبل الفوائد والضرائب يؤدي إلى تدفق نقدي حر مماثل. خلال السنوات الثلاث الماضية، حققت مجموعة هاين سيليستيال تدفقًا نقديًا حرًا قويًا يعادل 52% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريبًا. هذا التدفق النقدي الحر يضع الشركة في وضع جيد لسداد ديونها، عند الاقتضاء.

وجهة نظرنا

ظاهريًا، تركنا معدل نمو الأرباح قبل الفوائد والضرائب لشركة هاين سيليستيال جروب مترددين بشأن سهمها، ولم يكن مستوى إجمالي التزاماتها أكثر جاذبية من مطعم واحد فارغ في أكثر ليالي السنة ازدحامًا. مع ذلك، فإن قدرتها على تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة لا تُثير قلقًا كبيرًا. مع الأخذ في الاعتبار جميع العوامل المذكورة أعلاه، يبدو أن مجموعة هاين سيليستيال لديها ديون كثيرة. هذا النوع من المخاطر مقبول لدى البعض، ولكنه بالتأكيد لا يُرضينا. عند تحليل مستويات الديون، تُعتبر الميزانية العمومية نقطة البداية البديهية. ومع ذلك، ليست جميع مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تمامًا.

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي ، اليوم.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.