إليكم السبب وراء قدرة شركة كيمبرلي كلارك (المدرجة في بورصة نيويورك تحت الرمز: KMB) على إدارة ديونها بمسؤولية

كيمبرلي كلارك KMB | 96.13 | -1.48% |

قال مدير الصناديق الأسطوري لي لو (الذي دعمه تشارلي مونجر): "إن أكبر مخاطر الاستثمار ليست تقلب الأسعار، بل احتمالية تكبد خسارة دائمة لرأس المال". من الطبيعي مراعاة الميزانية العمومية للشركة عند دراسة مدى خطورتها، لأن انهيار الشركة غالبًا ما ينطوي على ديون. والأهم من ذلك، أن شركة كيمبرلي كلارك ( المدرجة في بورصة نيويورك بالرمز: KMB ) تحمل ديونًا. ولكن، هل ينبغي على المساهمين القلق بشأن استخدامها للديون؟

متى يصبح الدين مشكلة؟

الدين أداةٌ تُساعد الشركات على النمو، ولكن إذا عجزت الشركة عن سداد ديونها للمقرضين، فإنها تُصبح تحت رحمة هؤلاء المُقرضين. في النهاية، إذا عجزت الشركة عن الوفاء بالتزاماتها القانونية بسداد الديون، فقد يخسر المساهمون أموالهم. مع أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركاتٍ مُثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونهم على زيادة رأس المال بأسعارٍ مُرتفعة. مع ذلك، فإن الوضع الأكثر شيوعًا هو أن تُدير الشركة ديونها بشكل جيد - ولصالحها. أول ما يجب فعله عند تحديد حجم الدين الذي تستخدمه الشركة هو مُقارنة النقد والديون معًا.

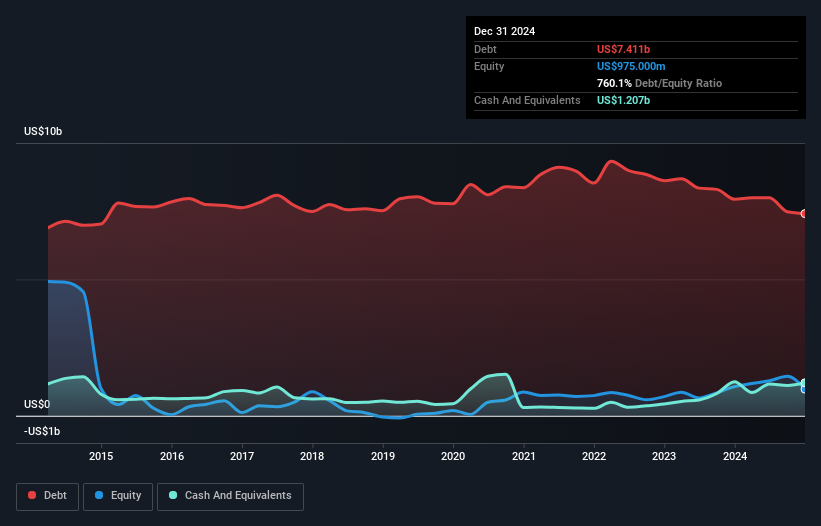

ما هو حجم الديون التي تتحملها كيمبرلي كلارك؟

تُظهر الصورة أدناه، والتي يُمكنك النقر عليها لمزيد من التفاصيل، أن ديون شركة كيمبرلي-كلارك بلغت 7.41 مليار دولار أمريكي بنهاية ديسمبر 2024، بانخفاض عن 7.94 مليار دولار أمريكي على مدار عام. ومع ذلك، تمتلك الشركة 1.21 مليار دولار أمريكي نقدًا تُعوّض هذا الدين، مما يُؤدي إلى دين صافٍ يبلغ حوالي 6.20 مليار دولار أمريكي.

ما مدى قوة الميزانية العمومية لشركة كيمبرلي كلارك؟

وفقًا لآخر ميزانية عمومية مُعلنة، كان لدى شركة كيمبرلي كلارك التزامات بقيمة 7.00 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 8.57 مليار دولار أمريكي مستحقة بعد 12 شهرًا. وبتعويض هذه الالتزامات، كان لديها نقد بقيمة 1.21 مليار دولار أمريكي، بالإضافة إلى مستحقات بقيمة 2.01 مليار دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 12.4 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

تتمتع شركة كيمبرلي كلارك بقيمة سوقية ضخمة تبلغ 46.3 مليار دولار أمريكي، لذا من المرجح جدًا أن تتمكن من جمع الأموال لتحسين ميزانيتها العمومية عند الحاجة. لكننا نحرص على مراقبة أي مؤشرات على أن ديونها تنطوي على مخاطر كبيرة.

نستخدم نسبتين رئيسيتين لتحليل مستويات الدين مقارنةً بالأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (أو ما يُعرف بتغطية الفوائد). تكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من القيمة المطلقة للدين (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفوائد).

تشير نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) لشركة كيمبرلي كلارك، والبالغة حوالي 1.6، إلى استخدام معتدل للديون. كما أن أرباحها قبل الفوائد والضرائب، البالغة 14.3 ضعفًا لمصاريف الفوائد، تشير إلى أن عبء الديون خفيف للغاية. كما ننوه بنمو أرباح كيمبرلي كلارك قبل الفوائد والضرائب بنسبة 13% العام الماضي، مما يُسهّل التعامل مع عبء ديونها. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت كيمبرلي كلارك قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس بأرباح المحاسبة. لذا، فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تقابل التدفق النقدي الحر الفعلي. على مدار السنوات الثلاث الماضية، سجلت كيمبرلي كلارك تدفقًا نقديًا حرًا يعادل 83% من أرباحها قبل الفوائد والضرائب، وهي نسبة أعلى مما نتوقعه عادةً. هذا يُمكّنها من سداد ديونها إذا رغبت في ذلك.

وجهة نظرنا

يشير تغطية كيمبرلي كلارك لفوائد الدين إلى قدرتها على التعامل مع ديونها بسهولة كريستيانو رونالدو الذي سجل هدفًا في مرمى حارس مرمى فريق تحت 14 عامًا. وهذه ليست سوى بداية الخبر السار، إذ إن تحويلها للأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة أمرٌ مُشجع للغاية. وبالنظر إلى الوضع من منظور أوسع، يبدو أن كيمبرلي كلارك تستخدم الدين بشكل معقول تمامًا؛ وهذا ما نتفق معه. فبينما ينطوي الدين على مخاطر، فإنه عند استخدامه بحكمة يمكن أن يحقق أيضًا عائدًا أعلى على حقوق الملكية. لا شك أننا نتعلم الكثير عن الدين من الميزانية العمومية. ومع ذلك، ليست جميع مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تمامًا. وقد يصعب رصد هذه المخاطر.

في نهاية المطاف، من الأفضل غالبًا التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.