وإليك لماذا تحمل المعكرونة (NASDAQ:NDLS) عبء ديون كبير

Noodles & Co. Class A NDLS | 8.53 | -3.62% |

مدير الصندوق الخارجي المدعوم من تشارلي مونجر من شركة بيركشاير هاثاواي، لي لو، لم يجرؤ على ذلك عندما قال "إن أكبر خطر على الاستثمار ليس تقلب الأسعار، ولكن ما إذا كنت ستعاني من خسارة دائمة لرأس المال." عندما نفكر في مدى خطورة الشركة، نود دائمًا أن ننظر إلى استخدامها للديون، حيث أن عبء الديون الزائد يمكن أن يؤدي إلى الخراب. الأهم من ذلك، أن شركة Noodles & Company ( NASDAQ:NDLS ) تحمل ديونًا. ولكن هل ينبغي للمساهمين أن يشعروا بالقلق إزاء استخدامها للديون؟

متى يكون الدين خطيرا؟

الدين هو أداة لمساعدة الشركات على النمو، ولكن إذا كانت الشركة غير قادرة على سداد مستحقات مقرضيها، فهي موجودة تحت رحمتهم. في أسوأ السيناريوهات، يمكن أن تفلس الشركة إذا لم تتمكن من سداد دائنيها. ومع ذلك، فإن الوضع الأكثر شيوعًا (ولكنه لا يزال مكلفًا) هو حيث يجب على الشركة تخفيف المساهمين بسعر سهم رخيص لمجرد السيطرة على الديون. وبطبيعة الحال، الجانب الإيجابي من الدين هو أنه غالبا ما يمثل رأس مال رخيص، وخاصة عندما يحل محل التخفيف في الشركة مع القدرة على إعادة الاستثمار بمعدلات عائد عالية. الخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في النقد والديون معًا.

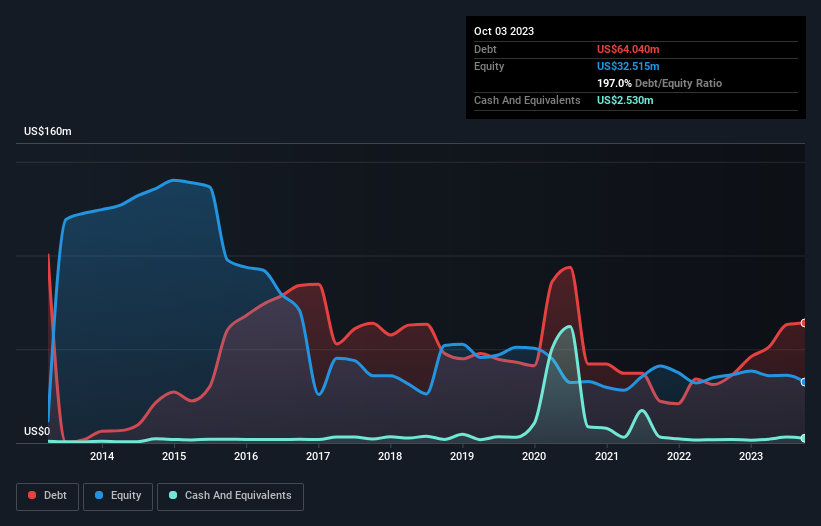

ما هو صافي ديون نودلز؟

كما ترون أدناه، في نهاية أكتوبر 2023، كان لدى شركة نودلز ديون بقيمة 64.0 مليون دولار أمريكي، مقارنة بـ 36.1 مليون دولار أمريكي قبل عام. انقر على الصورة لمزيد من التفاصيل. ومع ذلك، كان لديها أيضًا 2.53 مليون دولار أمريكي نقدًا، وبالتالي يبلغ صافي ديونها 61.5 مليون دولار أمريكي.

نظرة على التزامات المعكرونة

تظهر أحدث بيانات الميزانية العمومية أن لدى شركة نودلز التزامات بقيمة 75.6 مليون دولار أمريكي مستحقة خلال عام واحد، والتزامات بقيمة 260.7 مليون دولار أمريكي مستحقة السداد بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 2.53 مليون دولار أمريكي و5.14 مليون دولار أمريكي من المستحقات المستحقة خلال عام. وبالتالي فإن إجمالي التزاماتها يبلغ 328.6 مليون دولار أمريكي، أي أكثر من مجموع المبالغ النقدية والمستحقات قصيرة الأجل.

يلقي هذا العجز بظلاله على الشركة التي تبلغ قيمتها 124 مليون دولار، مثل عملاق شاهق فوق مجرد بشر. لذلك كنا نراقب ميزانيتها العمومية عن كثب، دون أدنى شك. ففي نهاية المطاف، من المرجح أن تحتاج شركة نودلز إلى عملية إعادة رسملة كبيرة إذا اضطرت إلى السداد لدائنيها اليوم.

من أجل تحديد حجم دين الشركة بالنسبة إلى أرباحها، نقوم بحساب صافي دينها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد ( غطاء الفائدة). تتمثل ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من المبلغ المطلق للديون (مع صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (مع نسبة تغطية الفوائد).

في حين أن لدى Noodles صافي دين معقول جدًا لمضاعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك يبلغ 1.9، إلا أن غطاء الفائدة الخاص بها يبدو ضعيفًا عند 2.0. السبب الرئيسي لذلك هو أنه يحتوي على نسبة عالية من الاستهلاك والإطفاء. وقد تكون هذه الرسوم غير نقدية، لذا يمكن استبعادها عندما يتعلق الأمر بسداد الديون. لكن الرسوم المحاسبية موجودة لسبب ما - حيث يُنظر إلى بعض الأصول على أنها تفقد قيمتها. وفي كلتا الحالتين ليس هناك شك في أن السهم يستخدم رافعة مالية ذات مغزى. ومن دواعي السرور أن شركة Noodles تعمل على زيادة أرباحها قبل الفوائد والضرائب والإهلاك بشكل أسرع من رئيس الوزراء الأسترالي السابق بوب هوك الذي حقق مكاسب بنسبة 519٪ في الأشهر الاثني عشر الماضية. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة نودلز على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا، إذا كنت تريد معرفة ما يفكر فيه المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

وأخيرا، في حين أن رجل الضرائب قد يعشق الأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقد الصعب البارد. لذلك من الواضح أننا بحاجة إلى النظر في ما إذا كانت الأرباح قبل الفوائد والضرائب والإهلاك تؤدي إلى التدفق النقدي الحر المقابل. خلال السنوات الثلاث الماضية، أحرقت نودلز الكثير من الأموال. وفي حين يتوقع المستثمرون بلا شك انعكاس هذا الوضع في الوقت المناسب، فمن الواضح أن هذا يعني أن استخدامه للديون أكثر خطورة.

رأينا

لنكون صريحين، فإن تحويل Noodles من الأرباح قبل الفوائد والضرائب والإهلاك إلى التدفق النقدي الحر وسجلها الحافل بالبقاء على رأس إجمالي التزاماتها يجعلنا غير مرتاحين إلى حد ما بشأن مستويات ديونها. ولكن على الجانب المشرق، فإن معدل نمو الأرباح قبل الفوائد والضرائب والإهلاك يعد علامة جيدة، ويجعلنا أكثر تفاؤلاً. نحن واضحون تمامًا في أننا نعتبر نودلز محفوفة بالمخاطر حقًا، نتيجة لسلامة ميزانيتها العمومية. لذلك نحن حذرون من هذا المخزون تمامًا مثل قلق القطة الجائعة بشأن السقوط في بركة السمك الخاصة بمالكها: بمجرد عضتها، تخجل مرتين، كما يقولون. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس من ذلك. لقد حددنا علامتين تحذيريتين تتعلقان بالنودلز (واحدة على الأقل لا تناسبنا جيدًا) ، وينبغي أن يكون فهمهما جزءًا من عملية الاستثمار الخاصة بك.

إذا كنت مهتمًا بالاستثمار في الشركات التي يمكنها تنمية الأرباح دون تحمل عبء الديون، فاطلع على هذه القائمة المجانية للشركات المتنامية التي لديها صافي نقد في الميزانية العمومية .

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.