إليكم السبب وراء تحمل شركة تيفا للصناعات الدوائية (المدرجة في بورصة نيويورك تحت الرمز: TEVA) عبء ديون كبير

صناعات تيفا الصيدلانية TEVA | 0.00 |

لقد أحسن ديفيد إيبن التعبير عندما قال: "التقلبات ليست من المخاطر التي نهتم بها. ما يهمنا هو تجنب الخسارة الدائمة لرأس المال". عندما نفكر في مدى خطورة أي شركة، نميل دائمًا إلى النظر إلى استخدامها للديون، لأن تراكم الديون قد يؤدي إلى الإفلاس. والأهم من ذلك، أن شركة تيفا للصناعات الدوائية المحدودة (المدرجة في بورصة نيويورك تحت الرمز: TEVA ) تتحمل ديونًا بالفعل. لكن السؤال الأهم هو: ما حجم المخاطر التي يُسببها هذا الدين؟

لماذا يحمل الدين المخاطر؟

تُصبح الديون والالتزامات الأخرى محفوفة بالمخاطر بالنسبة للشركات عندما لا تتمكن من الوفاء بها بسهولة، سواءً من خلال التدفق النقدي الحر أو من خلال جمع رأس مال بسعر مغرٍ. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. ومع ذلك، فإن الحالة الأكثر شيوعًا (وإن كانت لا تزال باهظة التكلفة) هي اضطرار الشركة إلى إصدار أسهم بأسعار زهيدة، مما يُضعف حقوق المساهمين بشكل دائم، لمجرد دعم ميزانيتها العمومية. ومع ذلك، فإن الوضع الأكثر شيوعًا هو عندما تُدير الشركة ديونها بشكل جيد ومعقول - ولصالحها. أول ما يجب فعله عند تحديد حجم الديون التي تستخدمها الشركة هو النظر إلى نقدها وديونها معًا.

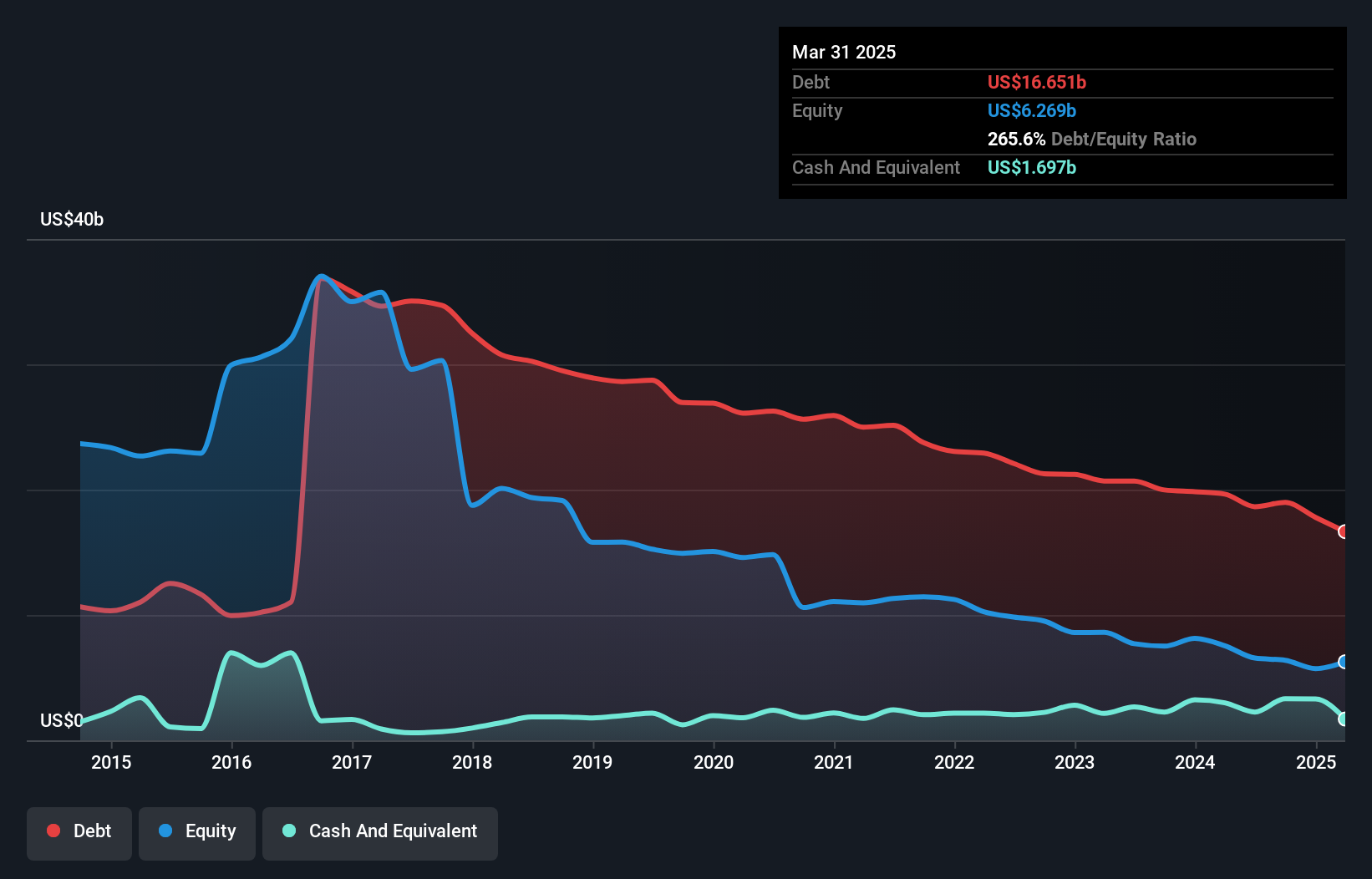

ما هو حجم الديون التي تتحملها شركة تيفا للصناعات الدوائية؟

تُظهر الصورة أدناه، والتي يُمكنك النقر عليها لمزيد من التفاصيل، أن ديون شركة تيفا للصناعات الدوائية بلغت 16.7 مليار دولار أمريكي بنهاية مارس 2025، بانخفاض عن 19.6 مليار دولار أمريكي على مدار عام. ومع ذلك، تمتلك الشركة 1.70 مليار دولار أمريكي نقدًا تُعوّض هذا الدين، مما يُؤدي إلى دين صافٍ يبلغ حوالي 15 مليار دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة تيفا للصناعات الدوائية؟

تُظهر أحدث بيانات الميزانية العمومية أن شركة تيفا للصناعات الدوائية لديها التزامات بقيمة 11.2 مليار دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 21 مليار دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 1.7 مليار دولار أمريكي ومستحقات بقيمة 3.38 مليار دولار أمريكي مستحقة خلال عام. وبالتالي، فإن إجمالي الالتزامات لديها يزيد بمقدار 27.1 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

بما أن هذا العجز يفوق القيمة السوقية الضخمة للشركة، البالغة 18.8 مليار دولار أمريكي، نعتقد أن على المساهمين مراقبة مستويات ديون شركة تيفا للصناعات الدوائية، كما يراقب أحد الوالدين طفله وهو يركب دراجة لأول مرة. في حال اضطرار الشركة إلى تسوية ميزانيتها العمومية بسرعة، فمن المرجح أن يعاني المساهمون من انخفاض كبير في قيمة أصولهم.

نقيس عبء ديون الشركة مقارنةً بقدرتها على تحقيق الأرباح من خلال قسمة صافي ديونها على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات فوائدها (تغطية الفوائد). تكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من القيمة المطلقة للدين (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفوائد).

تبلغ نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة تيفا للصناعات الدوائية 3.4، وقد غطت أرباحها قبل الفوائد والضرائب مصاريف الفوائد بمقدار 3.8 مرة. ويعني هذا، مع أننا لا نرغب في ارتفاع مستويات الدين، أننا نعتقد أن الشركة قادرة على تحمل مديونيتها الحالية. والخبر السار هو أن شركة تيفا للصناعات الدوائية قد حسّنت أرباحها قبل الفوائد والضرائب بنسبة 2.4% خلال الاثني عشر شهرًا الماضية، مما أدى إلى انخفاض تدريجي في مستويات ديونها مقارنةً بأرباحها. لا شك أن الميزانية العمومية هي التي تحدد بشكل كبير كيفية استفادة الشركة من الدين. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية مدى قدرتها على تعزيز ميزانيتها العمومية مع مرور الوقت. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس بأرباح المحاسبة. لذا، يجدر التحقق من نسبة الأرباح قبل الفوائد والضرائب المدعومة بالتدفق النقدي الحر. بالنظر إلى السنوات الثلاث الأخيرة، سجلت شركة تيفا للصناعات الدوائية تدفقًا نقديًا حرًا بنسبة 28% من أرباحها قبل الفوائد والضرائب، وهو أقل مما كنا نتوقع. هذا التحويل النقدي الضعيف يُصعّب التعامل مع المديونية.

وجهة نظرنا

قد نقول إن مستوى إجمالي التزامات شركة تيفا للصناعات الدوائية كان مخيباً للآمال. ولكن على الأقل، فإن معدل نمو أرباحها قبل الفوائد والضرائب ليس سيئاً للغاية. بشكل عام، يبدو لنا أن الميزانية العمومية لشركة تيفا للصناعات الدوائية تُشكل خطراً كبيراً على أعمالها. لذا، فإننا نخشى هذا السهم كما يخشى القط الجائع الوقوع في بركة أسماك مالكه: لدغة واحدة، خجل مرتين، كما يقولون. في حين أن شركة تيفا للصناعات الدوائية لم تحقق ربحاً قانونياً في العام الماضي، فإن أرباحها قبل الفوائد والضرائب الإيجابية تُشير إلى أن الربحية قد لا تكون بعيدة المنال. انقر هنا لمعرفة ما إذا كانت أرباحها تسير في الاتجاه الصحيح على المدى المتوسط .

في نهاية المطاف، قد يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج حتى إلى ديون. يمكن للقراء الآن الوصول إلى قائمة بأسهم النمو الخالية من الديون مجانًا تمامًا .

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.