شركة هرفي للخدمات الغذائية (تداول: 6002) تبدو رخيصة بعد انخفاضها بنسبة 25%، لكنها ربما لا تكون جذابة بما يكفي

هرفي للأغذية 6002.SA | 0.00 |

سجل سعر سهم شركة هرفي للخدمات الغذائية ( TADAWUL:6002 ) أداءً ضعيفًا للغاية خلال الشهر الماضي، حيث انخفض بنسبة كبيرة بلغت 25%. وقد توج هذا الانخفاض خلال الثلاثين يومًا الماضية عامًا عصيبًا على المساهمين، حيث انخفض سعر السهم بنسبة 34% خلال تلك الفترة.

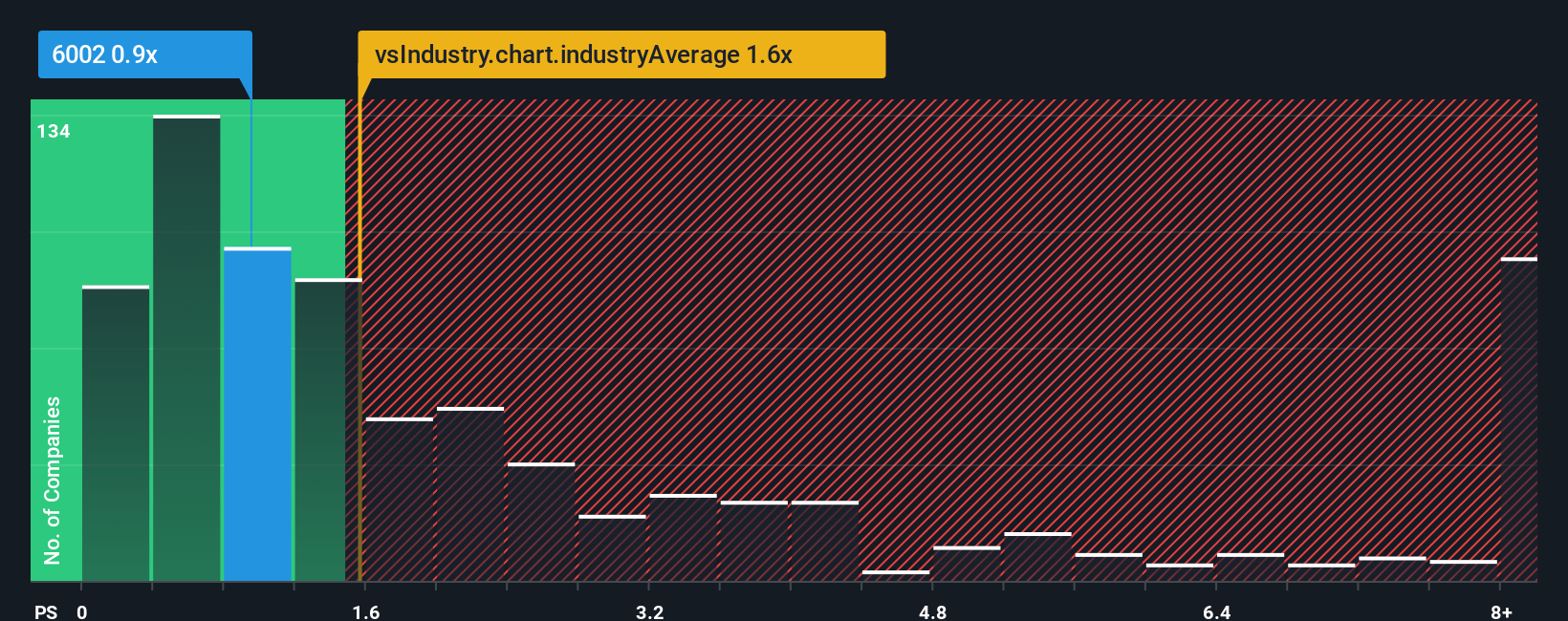

بعد هذا الانخفاض الكبير في السعر، قد تُرسل شركة هرفي لخدمات الأغذية إشارات إيجابية في الوقت الحالي، حيث يبلغ مضاعف السعر إلى المبيعات (أو "P/S") 0.9x، حيث إن ما يقرب من نصف شركات قطاع الضيافة في المملكة العربية السعودية لديها مضاعف سعر إلى مبيعات أعلى من 1.6x، وحتى مضاعف السعر إلى المبيعات الذي يتجاوز 4x ليس بالأمر غير المعتاد. ومع ذلك، قد يكون مضاعف السعر إلى المبيعات منخفضًا لسبب ما، ويتطلب الأمر مزيدًا من البحث لتحديد ما إذا كان له ما يبرره.

كيف كان أداء شركة هرفي لخدمات الأغذية في الآونة الأخيرة؟

في حين شهد القطاع نموًا في الإيرادات مؤخرًا، تراجعت إيرادات شركة هرفي للخدمات الغذائية، وهو أمرٌ غير مُبشر. يُرجَّح أن تكون نسبة السعر إلى المبيعات منخفضةً لأن المستثمرين يعتقدون أن أداء الإيرادات الضعيف هذا لن يتحسن. لذا، فبينما يُمكن القول إن السهم رخيص، سيتطلع المستثمرون إلى التحسن قبل أن يروا فيه قيمةً جيدة.

هل ترغب بمعرفة رأي المحللين في مستقبل شركة هرفي لخدمات الأغذية مقارنةً بالقطاع؟ في هذه الحالة، يُعد تقريرنا المجاني نقطة انطلاق ممتازة .ماذا تخبرنا مقاييس نمو الإيرادات عن انخفاض نسبة السعر إلى المبيعات؟

هناك افتراض متأصل بأن أداء الشركة يجب أن يكون أقل من أداء الصناعة حتى يتم اعتبار نسب السعر إلى المبيعات مثل شركة Herfy Food Services معقولة.

بأثر رجعي، شهد العام الماضي انخفاضًا مُحبطًا في إيرادات الشركة بنسبة 7.9%. ونتيجةً لذلك، انخفضت إيرادات الشركة عن السنوات الثلاث الماضية بنسبة 16% إجمالًا. لذلك، من المنطقي القول إن نمو الإيرادات مؤخرًا كان غير مرغوب فيه للشركة.

وبالانتقال إلى المستقبل، تشير تقديرات المحللين الخمسة الذين يغطون الشركة إلى أن الإيرادات ستنمو بنسبة 7.2% سنويًا على مدى السنوات الثلاث المقبلة. وهذا أقل بكثير من توقعات النمو السنوية البالغة 19% للقطاع ككل.

بناءً على هذه المعلومات، يُمكننا فهم سبب تداول أسهم شركة هرفي للخدمات الغذائية بسعر ربحية أقل من مُعدلات السوق. يبدو أن العديد من المساهمين لم يكونوا مُرتاحين للتمسك بأسهمهم في ظلّ تطلع الشركة إلى مستقبل أقلّ ازدهارًا.

النقطة الرئيسية

تشير التحركات الجنوبية لأسهم شركة هرفي للخدمات الغذائية إلى أن مكرر ربحيتها/مبيعاتها أصبح الآن عند مستوى منخفض جدًا. ونعتقد أن قوة نسبة السعر إلى المبيعات لا تكمن في المقام الأول كأداة تقييم، بل في قياس معنويات المستثمرين الحالية وتوقعاتهم المستقبلية.

لقد تأكدنا من أن شركة هرفي للخدمات الغذائية تحافظ على نسبة ربحية منخفضة نظرًا لضعف نموها المتوقع مقارنةً بالقطاع ككل، كما هو متوقع. في هذه المرحلة، يرى المستثمرون أن احتمالية تحسن الإيرادات ليست كبيرة بما يكفي لتبرير ارتفاع نسبة الربحية. من الصعب توقع ارتفاع سعر السهم بقوة في المستقبل القريب في ظل هذه الظروف.

يمكن الاطلاع على العديد من عوامل الخطر الحيوية الأخرى في الميزانية العمومية للشركة. اطلع على تحليلنا المجاني للميزانية العمومية لشركة هرفي لخدمات الأغذية، والذي يتضمن ستة فحوصات بسيطة لبعض هذه العوامل الرئيسية.

من المهم التأكد من البحث عن شركة متميزة، وليس مجرد الفكرة الأولى التي تصادفك. لذا، إذا كان نمو الربحية يتوافق مع فكرتك عن شركة متميزة، فاطلع على هذه القائمة المجانية للشركات المميزة التي حققت نموًا قويًا في الأرباح مؤخرًا (ونسبة سعر إلى ربحية منخفضة).

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.