هيرون ثيرابيوتكس (HRTX): تخفيض قيمة أسهمها يُضعف التفاؤل على الرغم من توقعات الربحية ونمو الإيرادات

Heron Therapeutics Inc HRTX | 0.00 |

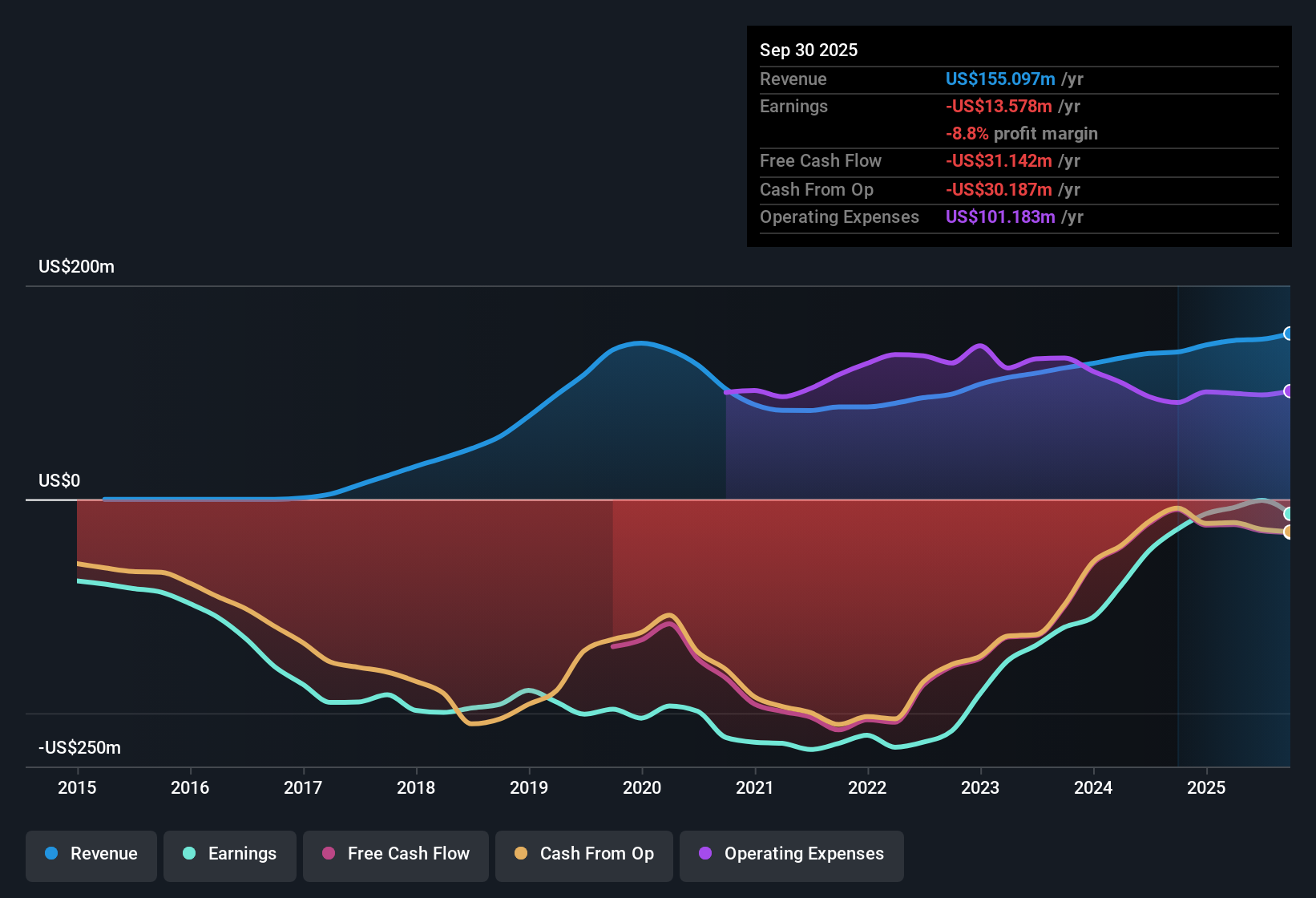

من المتوقع أن تحقق شركة هيرون ثيرابيوتكس (HRTX) زخمًا قويًا في الأرباح، مع نمو سنوي متوقع في الأرباح بنسبة 60.89%، وتحول متوقع نحو الربحية خلال السنوات الثلاث المقبلة. على مدار السنوات الخمس الماضية، ظلت الشركة تعاني من خسائر، لكنها قلصت خسائرها بثبات، بمعدل سنوي متوسط قدره 39.8%. من المتوقع أن يبلغ نمو الإيرادات 15.9% سنويًا، متجاوزًا توقعات السوق الأمريكية الأوسع البالغة 10.5% سنويًا. يشير معدل السعر إلى المبيعات لشركة هيرون، البالغ 1.3 ضعف، إلى قيمة أفضل مقارنةً بمتوسط قطاع التكنولوجيا الحيوية الأمريكي (10.8 ضعف) ونظيراتها (3.9 ضعف). في حين تواصل الشركة إحراز تقدم تشغيلي وتحسن أساسياتها، سيشكل تخفيض قيمة أسهمها مؤخرًا عاملًا رئيسيًا للمستثمرين الذين يركزون على ديناميكيات الملكية والتقييم.

شاهد تحليلنا الكامل لشركة Heron Therapeutics.السؤال الأهم الآن هو كيف تتطابق هذه الأرقام الأخيرة مع ما يرويه المستثمرون. سنرى لاحقًا أين تدعم البيانات الإجماع، وأين قد تدفعنا لإعادة النظر.

من المتوقع أن تتأرجح الهوامش من -0.6% إلى 24.0%

- ويتوقع المحللون ارتفاع هوامش الربح بشكل كبير من -0.6% اليوم إلى 24.0% خلال السنوات الثلاث المقبلة، وهو ما يمثل أحد أكبر توسعات الهامش المتوقعة بين شركات التكنولوجيا الحيوية في الولايات المتحدة.

- وبحسب إجماع آراء المحللين، فإن إعادة الهيكلة التشغيلية وتحسين كفاءة فريق المبيعات، مثل الطرح المستهدف لـ ZYNRELEF و APONVIE، هي المحركات الرئيسية وراء هذه المكاسب في الهامش.

- تتحقق الكفاءة الإضافية بفضل فرق المبيعات المتخصصة ونشر المعلمين السريريين الذين يساعدون في ضبط نفقات البيع والإدارة العامة. كما يدعم توسيع نطاق الوصول إلى المستشفيات ووضوح آلية السداد نمو الإيرادات.

- ومع ذلك، فإن الرأي المتفق عليه يحذر من أن تكاليف الديون المستمرة وخطر التخفيف المستقبلي قد تحد من تحسن هامش الربح الصافي إذا لم تتحقق توقعات النمو.

- يدعم الأداء الأخير بشكل مباشر وجهة النظر المُجمع عليها، إذ يُظهر أن جهود الإدارة لاحتواء التكاليف تُسهم في زيادة الأرباح. ومع ذلك، لا يزال ارتفاع هامش الربح حساسًا للغاية لاستمرار الطلب وعوامل السياسة الداعمة. لمعرفة كيف يتناسب هذا التوسع في هامش الربح مع الصورة الأكبر، يُرجى الاطلاع على التقرير الكامل لإجماع شركة هيرون ثيرابيوتكس. 📊 اقرأ التقرير الكامل لإجماع شركة هيرون ثيرابيوتكس.

تخفيف الأسهم يثير مخاوف بشأن الملكية

- ومن المتوقع أن يرتفع عدد الأسهم القائمة بنسبة 0.79% سنويا على مدى السنوات الثلاث المقبلة، وهي قضية من شأنها أن تزيد من التخفيف الحالي الناجم عن صفقات التمويل الأخيرة وتزيد من خطر تخفيف أرباح السهم المستقبلية بالنسبة للمساهمين الحاليين.

- ويشير المتشائمون إلى أن استمرار إصدار الأسهم، إلى جانب عبء الديون الثقيل ومعدلات الفائدة المرتفعة على الائتمان الجديد (فوق 10%)، قد يضع المزيد من الضغوط على ربحية السهم في المستقبل ويحد من إمكانية ارتفاع سعر السهم.

- إن التخفيف واسع النطاق الأخير، مع وصول الأسهم الشكلية إلى 208 مليون سهم، يعني أن أي نمو في ربحية السهم الواحد سوف يحتاج إلى تجاوز تأثير التخفيف حتى تصل المكاسب الحقيقية إلى المستثمرين الحاليين.

- إن ارتفاع تكاليف خدمة الديون قد يؤدي إلى سحب الأموال من المشاريع الجديدة والبحث والتطوير، مما يرفع المخاطر إذا بدأت زخم المبيعات للمنتجات الأساسية في التراجع.

خصم التقييم مقابل النظراء والقطاع

- تبرز نسبة السعر إلى المبيعات لشركة Heron البالغة 1.3x باعتبارها أقل بكثير من متوسط صناعة التكنولوجيا الحيوية في الولايات المتحدة البالغ 10.8x ومجموعة أقرانها المباشرة عند 3.9x، مما يعني أن الأسهم تتداول بخصم ملحوظ لكل من القطاع والأقران على أساس الإيرادات.

- وتؤكد وجهة نظر الإجماع بين المحللين كيف أن فجوة التقييم القائمة على الإيرادات هذه، إذا استمرت جنبًا إلى جنب مع نمو الإيرادات المتوقع بنسبة 15.9٪ سنويًا، يمكن أن تؤدي إلى إعادة تصنيف السهم إذا قام المستثمرون بتقييم تقدم الشركة نحو الربحية بشكل متزايد.

- ومع ذلك، تشير نفس وجهة النظر الإجماعية إلى أن سعر السهم الحالي البالغ 1.14 دولار يظل أقل بكثير من متوسط سعر الهدف الذي حدده المحللون وهو 4.50 دولار، مما يشير إلى استمرار الشكوك الكبيرة في السوق حول مخاطر التنفيذ وجودة الأرباح على المدى الأطول.

- إن خطر تباطؤ تحسن الهامش أو تخفيفه بما يتجاوز التوقعات يدفع بعض المحللين إلى الحذر بشأن سد فجوة التقييم في الأمد القريب.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Heron Therapeutics على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك نظرة جديدة على الأرقام؟ في دقائق معدودة، يمكنك مشاركة وجهة نظرك وتشكيل سردك. افعل ذلك على طريقتك .

نقطة البداية الرائعة لبحثك حول Heron Therapeutics هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرارك الاستثماري.

انظر ماذا يوجد هناك أيضًا

وعلى الرغم من التقدم الذي أحرزته شركة Heron Therapeutics في الهوامش والإيرادات، فإن الديون الثقيلة وتخفيف قيمة الأسهم المتكررة قد يهدد الأرباح المستقبلية ويقوض قيمة المساهمين على المدى الطويل.

بالنسبة لأولئك الذين يسعون إلى استقرار مالي أقوى ومخاطر تخفيف أقل، ابدأ بحثك مع الشركات التي تقدم أساسيات قوية ومرونة من خلال فحص الميزانية العمومية الصلبة والأسهم الأساسية (نتائج 1981) .

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.