توسع هامش ربح هيلتون (HLT) يعزز التوقعات الإيجابية على الرغم من توقعات الإيرادات الأضعف

هيلتون العالمية HLT | 304.95 | -1.07% |

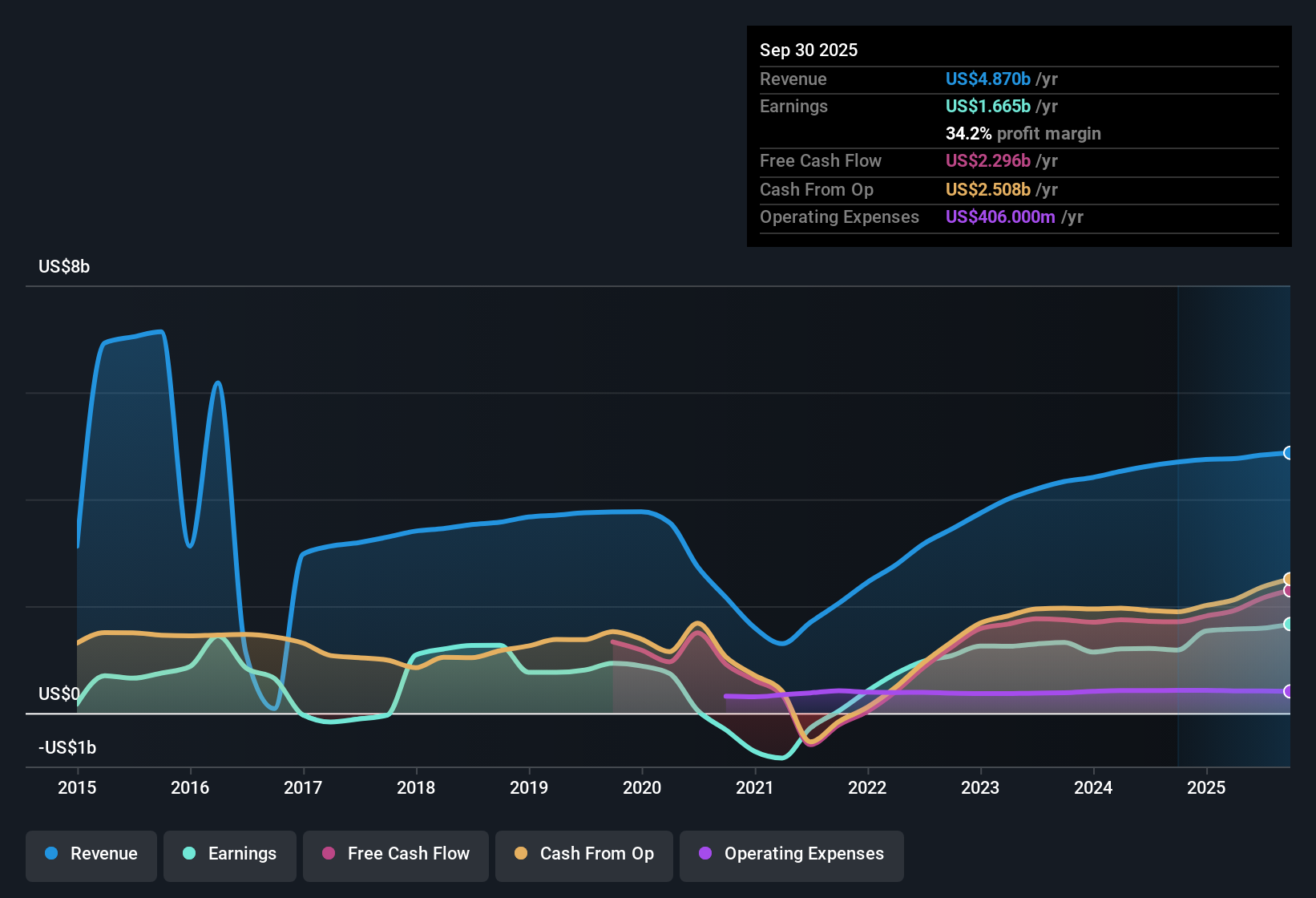

حققت شركة هيلتون العالمية القابضة (HLT) نتائج ممتازة أخرى، حيث بلغت إيرادات الربع الثالث من السنة المالية 2025 مليار و283 مليون دولار أمريكي، وبلغ ربح السهم 1.79 دولار أمريكي، مدعومة بإيرادات بلغت 4.9 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية، وربح السهم 6.97 دولار أمريكي، إلى جانب نمو في الأرباح بنسبة 41.5% خلال العام الماضي. وشهدت الشركة ارتفاعًا في الإيرادات من مليار و196 مليون دولار أمريكي في الربع الرابع من عام 2024 إلى مليار و326 مليون دولار أمريكي في الربع الثاني من عام 2025، بينما تراوح ربح السهم الفصلي من 1.25 دولار أمريكي في الربع الأول من عام 2025 إلى 2.08 دولار أمريكي في الربع الرابع من عام 2024، مما يمنح المستثمرين رؤية واضحة لكيفية توافق الأرباح مع الإيرادات. ومع هامش ربح صافي بلغ 34.2% مقارنةً بـ 25.1% في العام السابق، تُشير هذه النتائج إلى أداء قوي للأرباح، وهو ما سيحظى بمتابعة دقيقة من المستثمرين.

اطلع على تحليلنا الكامل لشركة هيلتون العالمية القابضة.بعد وضع الأرقام على الطاولة، تتمثل الخطوة التالية في معرفة كيف يتوافق ملف الأرباح هذا مع الروايات الشائعة حول نمو هيلتون وربحيتها وآفاقها على المدى الطويل، وأين قد تحتاج تلك الروايات إلى إعادة النظر.

صافي الدخل خلال الاثني عشر شهرًا الماضية يتجاوز 1.6 مليار دولار أمريكي

- حققت هيلتون، خلال الاثني عشر شهرًا الماضية، صافي دخل بلغ حوالي 1.7 مليار دولار أمريكي من إيرادات بلغت 4.9 مليار دولار أمريكي. ويتوافق هذا مع هامش الربح الصافي البالغ 34.2% المذكور سابقًا، ويُظهر مقدار ما يُحوّل من كل دولار من الإيرادات إلى صافي الربح.

- يربط رأي المحللين المتفق عليه هذا الهامش بنموذج هيلتون الذي يعتمد على الأصول الخفيفة ومزيجها المتميز، ولكنه يشير أيضاً إلى المخاطر:

- تشير التوقعات السائدة إلى أن هيكلاً استثمارياً يعتمد على الأصول الخفيفة والتركيز على العلامات التجارية الفاخرة وأسلوب الحياة، يدعم هوامش ربح عالية. ويتوافق هامش الربح الصافي البالغ 34.2% على إيرادات تقارب 4.9 مليار دولار أمريكي مع هذا التوجه.

- في الوقت نفسه، يسلط نفس السرد الضوء على توجيهات RevPAR الأكثر مرونة على مستوى النظام من حيث ثباتها إلى ارتفاعها بنسبة 2٪ فقط لعام 2025، وهو ما يتماشى مع صافي الدخل المتأخر البالغ حوالي 1.7 مليار دولار أمريكي، ويشير إلى أن المستثمرين يوازنون بين الربحية الحالية المرتفعة وتوقعات الإيرادات الأكثر اعتدالاً.

توقعات الإيرادات أقل من توقعات السوق الأمريكية الأوسع

- من المتوقع أن تنمو الإيرادات بنحو 7.7٪ سنوياً، مقارنة بنسبة 10.4٪ المتوقعة لسوق الولايات المتحدة الأوسع، على الرغم من أن إيرادات هيلتون خلال الاثني عشر شهراً الماضية تبلغ حوالي 4.9 مليار دولار أمريكي، وهو ما يمثل بالفعل قاعدة كبيرة لمشغل فندق.

- تتداخل الحجج السردية المتفق عليها بشأن النمو المستقبلي مع هذه التوقعات بطريقة مثيرة للاهتمام:

- يسلط التقرير الضوء على رقم قياسي بلغ 510,000 غرفة قيد الإنشاء و221 فندقًا تم افتتاحها في ربع واحد كعوامل نمو طويلة الأجل، والتي عادة ما ترتبط بنمو أقوى في الإيرادات من الرقم 7.7٪ المذكور هنا.

- كما يشير التقرير إلى ضعف الطلب الهيكلي في قطاعات مثل سفر الأعمال والسفر الجماعي، وتوقعات RevPAR الثابتة أو المرتفعة قليلاً، مما قد يساعد في تفسير سبب كون نمو الإيرادات المتوقعة أقل من السوق الأمريكية الأوسع نطاقاً على الرغم من وجود مشاريع تطوير كبيرة قيد التنفيذ.

تقييم مرتفع مقارنة بنظرائه من حيث التدفقات النقدية المخصومة ونسبة السعر إلى الأرباح

- يتم تداول أسهم هيلتون بنسبة سعر إلى ربحية تبلغ 45.4 ضعفًا بسعر سهم حالي قدره 325.13 دولارًا أمريكيًا، مقارنة بالقيمة العادلة للتدفقات النقدية المخصومة البالغة 132.93 دولارًا أمريكيًا ونسبة سعر إلى ربحية صناعة الضيافة البالغة 21.8 ضعفًا ومتوسط النظراء البالغ 25.5 ضعفًا، لذا فإن سعر السهم أعلى بكثير من كل من تقدير التدفق النقدي المقدم ومضاعفات القطاع.

- تتوافق توقعات الإجماع بشأن النمو والربحية مع هذا التسعير بطريقة من المرجح أن يرغب المستثمرون الحذرون في تحليلها:

- يرتكز هذا التحليل على التوسع العالمي السريع، ومشاريع التطوير الضخمة، ونموذج الأعمال الذي لا يتطلب أصولاً كثيرة، كأسباب محتملة لاستدامة الأرباح على المدى الطويل. ويتوافق هذا مع نمو الأرباح الحالي بنسبة 41.5%، وتوقعات المحللين بنمو سنوي للأرباح بنحو 12%.

- مع ذلك، تتناقض هذه الآراء مع توقعات بانخفاض هوامش الربح من حوالي 30% إلى 16.6% خلال ثلاث سنوات، بالإضافة إلى ارتفاع مستوى ديون هيلتون. قد تجعل هذه العوامل مجتمعةً نسبة السعر إلى الأرباح البالغة 45.4 ضعفًا، وسعر السهم الذي يتجاوز بكثير القيمة العادلة للتدفقات النقدية المخصومة البالغة 132.93 دولارًا أمريكيًا، تبدو مبالغًا فيها إذا ما اختلفت الظروف المستقبلية عن هذه الافتراضات.

الخطوات التالية

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة هيلتون العالمية القابضة على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ ألقِ نظرة جديدة على البيانات، وشكّل وجهة نظرك الخاصة في دقائق معدودة، وافعل ذلك على طريقتك.

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لبحثك حول شركة هيلتون العالمية القابضة.

اكتشف المزيد مما هو متاح

تجمع شركة هيلتون بين هوامش ربح عالية ونمو في الأرباح مع نسبة سعر إلى ربحية تبلغ 45.4 ضعفًا وسعر سهم أعلى بكثير من القيمة العادلة للتدفقات النقدية المخصومة البالغة 132.93 دولارًا أمريكيًا، مما يجعل التقييم يبدو متطلبًا.

إذا كان هذا النوع من التسعير يجعلك حذرًا، فاستثمر رأس مالك من خلال فحص 51 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية لمقارنة الشركات بسرعة حيث تبدو عقبة التقييم أقل حدة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.