كيف سيكون أداء شركة Atlassian بعد انتعاش سعر سهمها الأخير في عام 2025؟

Atlassian TEAM | 0.00 |

هل تفكر في سهم أطلسيان الآن؟ لست وحدك. إنها من الشركات التي تجذب الناس، خاصةً بعد الارتفاع المفاجئ الذي شهدته أسهمها مؤخرًا. خلال الأسبوع الماضي فقط، انتعش سهم أطلسيان بنسبة 5.1%، مما يُشير إلى تجدد التفاؤل. ومع ذلك، عند النظر إلى ما بعد شهر، تزداد الصورة ضبابية، حيث انخفض السهم بنسبة 12% تقريبًا. ومنذ بداية العام حتى تاريخه، كانت رحلة الشركة أكثر صعوبة، حيث انخفضت أسهمها بنسبة 37.3%. تُظهر الرسوم البيانية طويلة الأجل نمطًا مشابهًا، يعكس تحولات في إمكانات النمو وتغيرات في شهية المخاطرة في السوق.

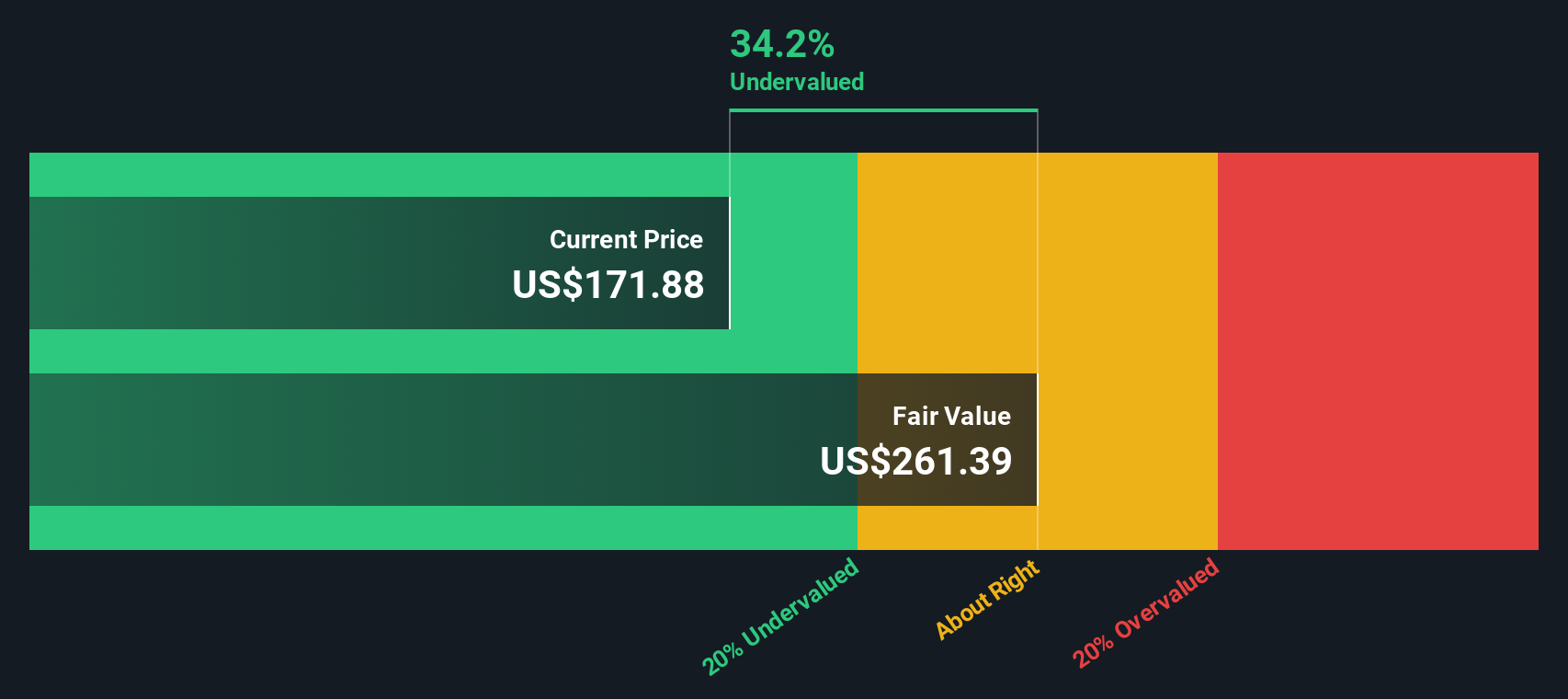

يواجه المستثمرون بيئة تقنية صعبة، ومع تزايد أهمية أدوات التعاون عالميًا، لا يزال اسم أطلسيان يثير جدلًا حول قيمته الحقيقية. ربما تنظر إلى الأرقام وتتساءل إن كان الوقت مناسبًا للاستثمار، أو الانتظار، أو تقليل الخسائر. الإجابة المختصرة: وفقًا لمعايير التقييم القياسية، حصلت أطلسيان على 4 من 6، مما يشير إلى أنها مقومة بأقل من قيمتها الحقيقية وفقًا لعدة معايير مهمة، ولكن ليس بشكل عام.

ماذا يعني ذلك فعليًا لأموالك، وكيف يمكنك التعمق أكثر في تحليل الأرقام الرئيسية؟ لنبدأ الآن بتحليل أساليب التقييم الشائعة التي تُرشد المستثمرين المخضرمين. ثم تابع القراءة لمعرفة المزيد عن معنى "القيمة" الحقيقي لشركة أطلسيان اليوم.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) باستخدام Atlassian

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية الحرة المستقبلية وخصمها إلى قيمتها الحالية بالدولار. يُساعد هذا النهج المستثمرين على تقييم القيمة الحقيقية للشركة، بما يتجاوز مجرد النظر إلى سعر سهمها الحالي.

بالنسبة لأطلسيان، بلغ أحدث تدفق نقدي حر مُبلّغ عنه 1.42 مليار دولار أمريكي. وتوقع المحللون نمو هذا الرقم سنويًا، ليصل إلى 3.50 مليار دولار أمريكي بحلول عام 2030. وتُستمد التوقعات الأولية للسنوات الخمس المقبلة من المحللين، بينما تقوم شركة سيمبلي وول ستريت باستقراء السنوات اللاحقة باستخدام معدلات نمو قائمة على الاتجاهات.

بجمع هذه التدفقات النقدية المستقبلية المخصومة، تُقدَّر القيمة الجوهرية لشركة أطلسيان بـ 279.43 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السهم الحالي، يُشير هذا إلى خصم ضمني بنسبة 45.6%، مما يعني أن السهم مُقَيَّم بأقل من قيمته الحقيقية بكثير بناءً على توليده النقدي المتوقع.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة أطلسيان مقومة بأقل من قيمتها الحقيقية بنسبة 45.6%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

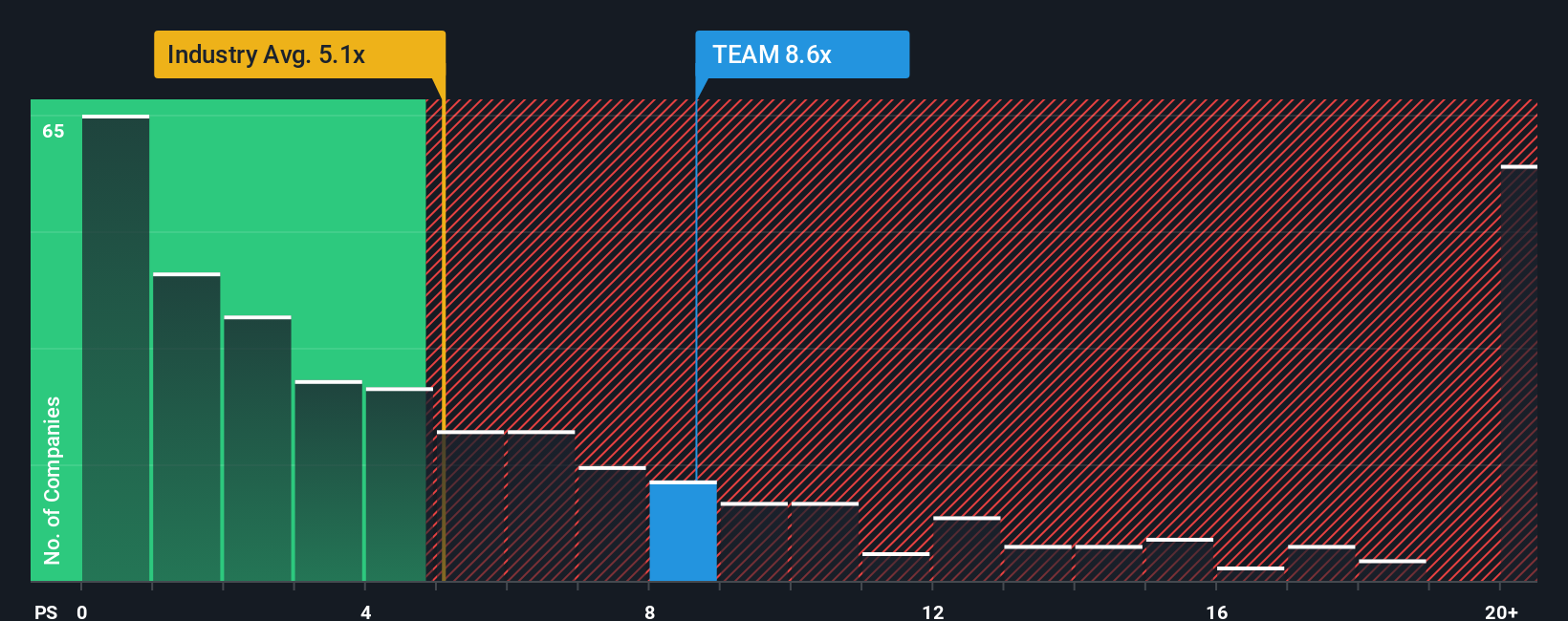

النهج الثاني: سعر أطلسيان مقابل المبيعات (مضاعف السعر/المبيعات)

يُعدّ مضاعف السعر إلى المبيعات (P/S) أداة تقييم شائعة، خاصةً لشركات التكنولوجيا مثل أطلسيان، حيث يظل النمو محور تركيز رئيسي، وقد تتقلب الأرباح. يقارن هذا المضاعف القيمة السوقية للشركة بإجمالي مبيعاتها، مما يُعطي لمحة عامة عن المبلغ الذي يرغب المستثمرون في دفعه لكل دولار من الإيرادات. وهو ذو أهمية خاصة للشركات التي تتمتع بنمو قوي في الإيرادات، حتى لو كانت الأرباح متقطعة، كما هو شائع في قطاع البرمجيات.

لا يقتصر تفسير نسبة السعر إلى المبيعات على مقارنة الأرقام فحسب. فلكل شركة وقطاع خصائصه الفريدة، بما في ذلك معدلات النمو والمخاطر ونماذج الأعمال، والتي تؤثر جميعها على ما يُعتبر مضاعفًا "معقولًا". بالنسبة لشركة أطلسيان، يبلغ مضاعف السعر إلى المبيعات الحالي 7.67 ضعفًا. ولتوضيح ذلك، يبلغ متوسط مضاعف الشركات المماثلة في قطاع البرمجيات حوالي 13.28 ضعفًا، بينما يبلغ متوسط مضاعف القطاع ككل حوالي 4.96 ضعفًا.

وهنا يأتي دور "النسبة العادلة" من سيمبلي وول ستريت. تُعدّ النسبة العادلة مقياسًا خاصًا يُخصّص المضاعف المثالي لشركة أطلسيان، مُراعيًا أكثر من مجرد معايير أساسية. فهي تأخذ في الاعتبار عوامل مثل توقعات نمو مبيعات أطلسيان، وقطاعها، وهوامش الربح، والمخاطر، والقيمة السوقية، مما يُعطي صورة أكثر دقة من المقارنة المباشرة مع الشركات المماثلة في القطاع. بالنسبة لأطلسيان، تُحسب النسبة العادلة عند 13.52x.

بمقارنة نسبة السعر إلى المبيعات الحالية البالغة 7.67x مع النسبة العادلة البالغة 13.52x، يتضح أن السهم يُتداول بأقل من مضاعفه العادل الفردي. وهذا يشير إلى أن السوق قد يُقلل من قيمة نمو الشركة وأساسياتها في الوقت الحالي.

النتيجة: أقل من قيمتها الحقيقية

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد Atlassian الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل للتفكير في التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو القصة وراء الأرقام، وهو منظور المستثمر الذي يربط افتراضاته حول نمو أطلسيان المستقبلي وربحيتها ومخاطرها مباشرةً بتقديره الخاص للقيمة العادلة.

بخلاف التحليلات التقليدية، تتيح لك السرديات التعبير بوضوح عن سبب اعتقادك بأن أطلسيان مقومة بأقل من قيمتها الحقيقية، أو مبالغ في قيمتها، أو سعرها العادل، مستندًا في ذلك إلى مجموعة من التوقعات المالية وسيناريوهات الأعمال المحددة، وليس مجرد رقم بسيط. يربط كل سرد قصة أطلسيان التجارية، مثل مدى نجاحها في الاستفادة من الذكاء الاصطناعي، والنمو داخل الشركات، أو مواجهة المنافسة، بتوقعات لمقاييس مثل الإيرادات المستقبلية، والأرباح، وهوامش الربح، وفي النهاية بتقديرك الشخصي للقيمة الحقيقية للشركة.

السرديات سهلة الاستخدام ومتاحة للجميع ضمن صفحة المجتمع على منصة سيمبلي وول ستريت، حيث يقارن ملايين المستثمرين ويناقشون ويُحدّثون توقعاتهم. إنها تُسهّل اتخاذ القرارات. بمقارنة قيمتك العادلة المستندة إلى السرديات مع سعر السهم الحالي، يمكنك اتخاذ قرار بثقة أكبر بشأن متى تشتري أو تحتفظ أو تبيع.

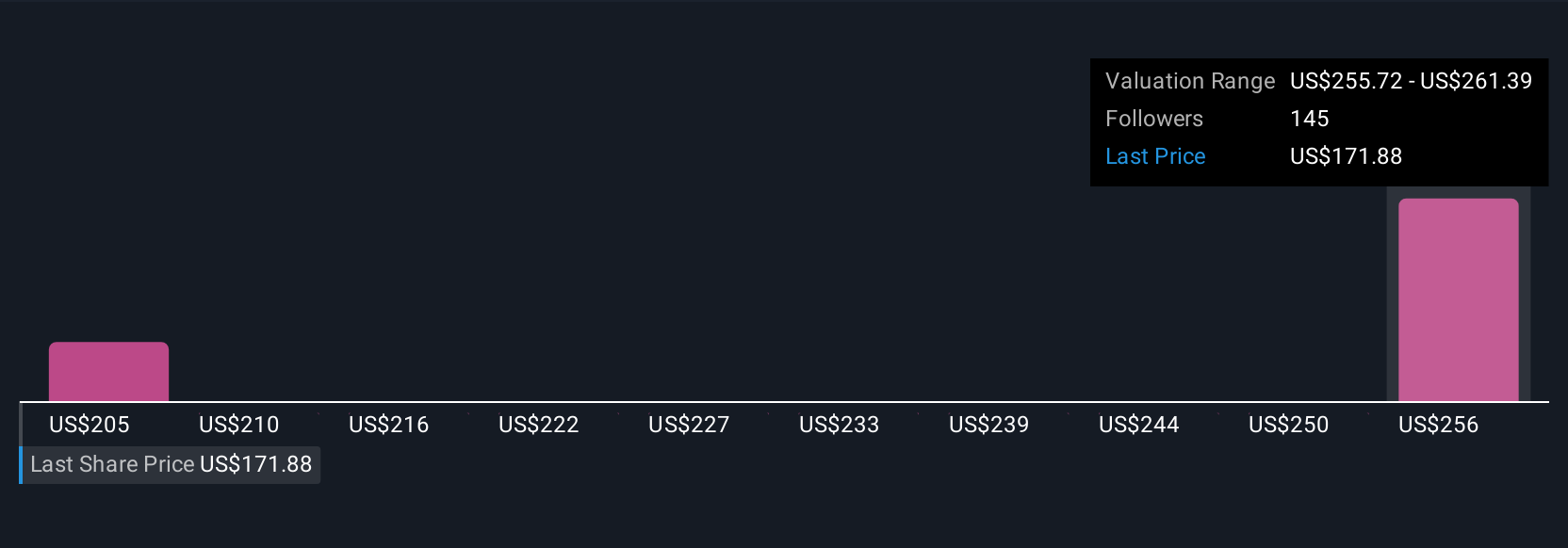

كل سردية تظل ديناميكية وتُحدّث تلقائيًا عند صدور معلومات أو أخبار أو أرباح جديدة، مما يُمكّنك من تطوير فرضيتك مع الحقائق. على سبيل المثال، قد يتوقع سرد أحد المستثمرين لشركة Atlassian نموًا قويًا في المبيعات مدعومًا بالذكاء الاصطناعي وهامش ربح صافٍ بنسبة 26% في عام 2030، مما يؤدي إلى قيمة عادلة قدرها 320 دولارًا أمريكيًا. وقد يعتمد سرد آخر أكثر حذرًا على تباطؤ تبني السحابة وهامش ربح مُحافظ، مما يُشير إلى قيمة عادلة أقل بكثير قدرها 196 دولارًا أمريكيًا.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أطلسيان؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.