كيف تتراكم مستودعات Chefs بعد عمليات الاستحواذ الاستراتيجية وارتفاع المخزون بنسبة 49.5٪؟

Chefs' Warehouse, Inc. CHEF | 57.59 | -1.67% |

- هل تساءلت يومًا إن كان متجر Chefs' Warehouse يستحق سعره الحالي؟ لنلقِ نظرة فاحصة على الإشارات الموجودة خلف الملصق.

- وقد شهد السهم ارتفاعًا حقيقيًا هذا العام، حيث ارتفع بنسبة 27.9% حتى تاريخه، وبنسبة 49.5% على مدار الاثني عشر شهرًا الماضية، مما يشير إلى أن المستثمرين يبدون اهتمامًا جديدًا.

- سلطت عناوين الأخبار الأخيرة الضوء على نشاط الشركة في عمليات الاستحواذ الاستراتيجية وتنامي حضورها في السوق، مما عزز التفاؤل بشأن آفاقها على المدى الطويل. كما أشارت أحاديث القطاع إلى زيادة الطلب من المطاعم الفاخرة، مما ساهم في تعزيز هذا الارتفاع الأخير.

- إذا كنت ترغب في البدء بالأرقام، فإن شركة Chefs' Warehouse تحصل على 3 من 6 نقاط في اختباراتنا لتقييم الأسهم بأقل من قيمتها الحقيقية. مع ذلك، هذا نصف الصورة فقط. لنتعمق في الأساليب المعتادة للتقييم، ونتابع القراءة لمعرفة طريقة أكثر دقة لتقييم السهم في النهاية.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لمستودعات الطهاة

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. وهذا يُراعي القيمة الزمنية للمال. في هذه الحالة، يستخدم النموذج نهج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، والذي يجمع بين توقعات المحللين على المدى القريب واستقراءات طويلة الأجل لتحديد إمكانات شركة Chefs' Warehouse بمرور الوقت.

يُحقق مستودع شيفز حاليًا تدفقًا نقديًا حرًا بقيمة 71.7 مليون دولار أمريكي. ويتوقع المحللون نموًا مطردًا، وبحلول عام 2028، من المتوقع أن يصل التدفق النقدي الحر إلى 180 مليون دولار أمريكي. وبالنظر إلى المستقبل، تشير الأرقام المُستقاة إلى أن التدفقات النقدية قد تتجاوز 203 ملايين دولار أمريكي بحلول عام 2035، مع احتساب جميع القيم بالدولار الأمريكي.

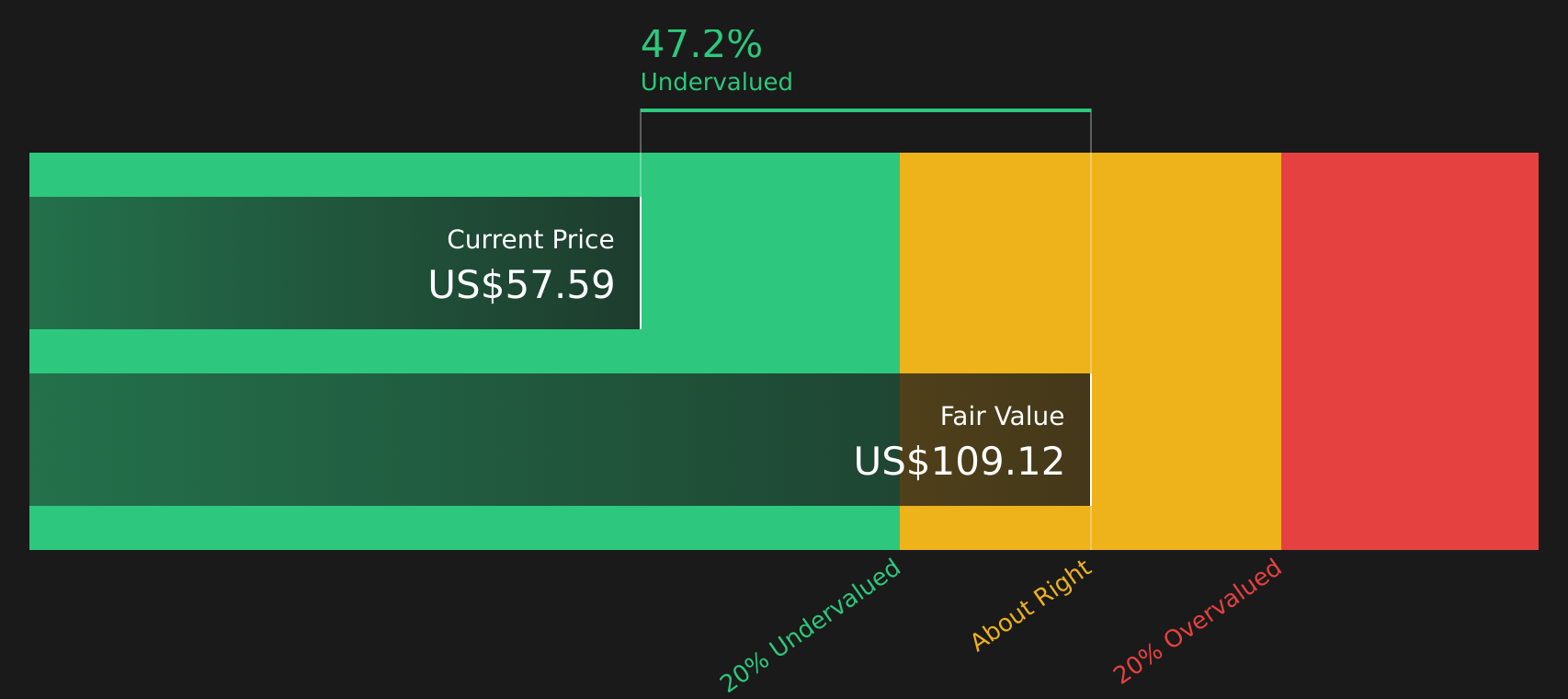

بناءً على هذه التوقعات، يُقدّر تحليل التدفقات النقدية المخصومة القيمة الجوهرية لأسهم شركة "شيفز ويرهاوس" عند 90.86 دولارًا أمريكيًا. هذا يعني أن السهم يُتداول بخصم 30.1% من قيمته العادلة. ويشير هذا الانخفاض الكبير في القيمة إلى ارتفاع كبير في سعر السهم في حال استمرار مسار نمو الشركة.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة Chefs' Warehouse مقومة بأقل من قيمتها الحقيقية بنسبة 30.1%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك ، أو اكتشف 838 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر مستودع الطهاة مقابل الأرباح

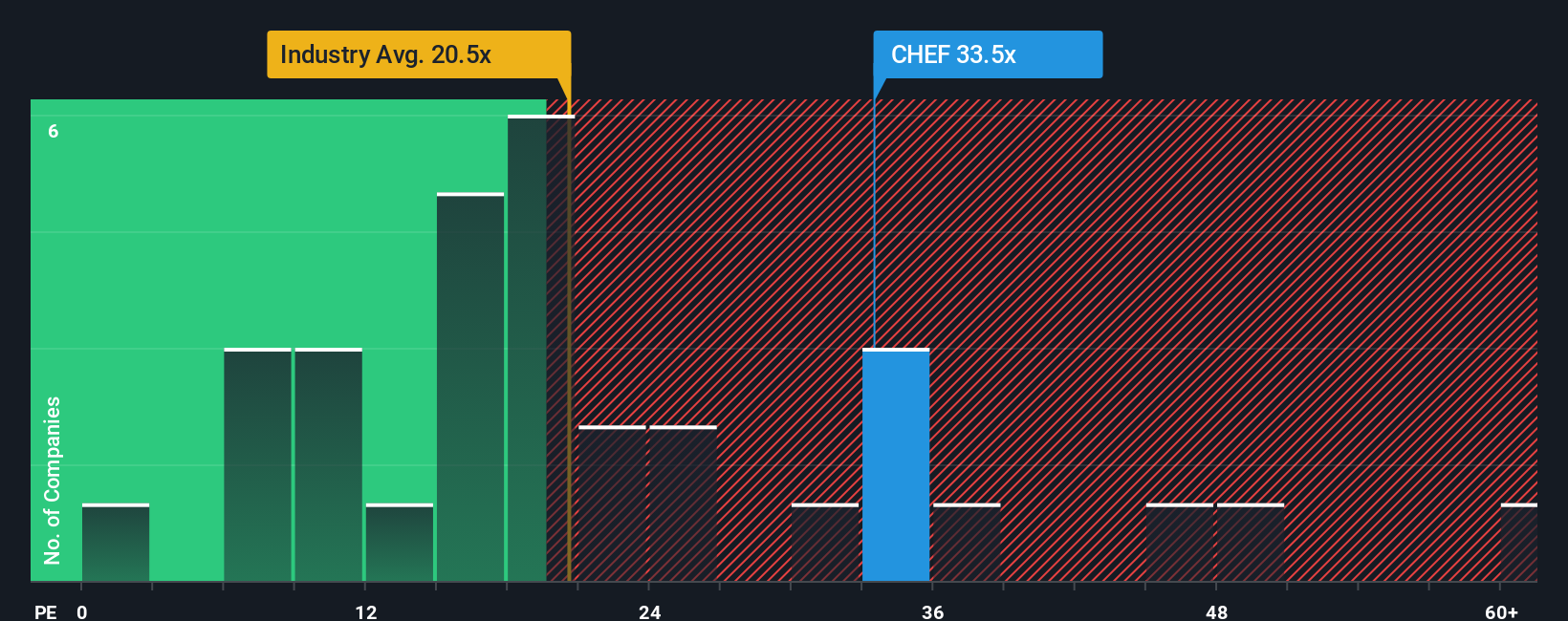

يُعدّ مُعدَّل السعر إلى الأرباح (PE) أداة تقييم أساسية للشركات المربحة مثل "شيفز ويرهاوس". فهو يُتيح للمستثمرين مقارنة سعر سهم الشركة بسرعة بقوة أرباحها. يختلف مُعدَّل السعر إلى الأرباح "العادي" أو "العادل" باختلاف الشركات. عادةً ما يكون أعلى عندما يتوقع المستثمرون نموًا أعلى من المتوسط أو يرون مخاطر مستقبلية أقل، وأقل في الشركات ذات النمو البطيء أو الآفاق الأقل يقينًا.

يُتداول سهم شركة Chefs' Warehouse حاليًا عند 34.6 ضعفًا للأرباح. وفي سياق متصل، يُعد هذا أعلى بكثير من متوسط قطاع تجارة التجزئة الاستهلاكية البالغ 19.7 ضعفًا، وأعلى أيضًا من متوسط مكرر الربحية لأقرانها المباشرين، والذي يبلغ 26.2 ضعفًا. ظاهريًا، قد يشير هذا إلى أن سعر السهم مُنافس، نظرًا للمبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح.

هنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. فعلى عكس المقارنة التقليدية بين الشركات في القطاع أو الشركات المماثلة، تُعمّق هذه النسبة من خلال مراعاة إمكانات نمو الأرباح المستقبلية لشركة شيفز ويرهاوس، وهوامش الربح، وحجم الشركة، ومستوى المخاطر. بالنسبة لشركة شيفز ويرهاوس، تبلغ النسبة العادلة 16.8 ضعف الأرباح. يُعطي هذا النهج الشامل تقديرًا أكثر واقعية للقيمة العادلة بدلًا من الاعتماد على مضاعف بسيط.

تشير مقارنة نسبة السعر إلى العائد الفعلية البالغة 34.6x مع النسبة العادلة البالغة 16.8x إلى أن أسهم Chefs' Warehouse قد تكون مبالغًا في قيمتها حاليًا بناءً على هذه المقاييس.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1408 شركات يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر رواية مستودع الطهاة الخاصة بك

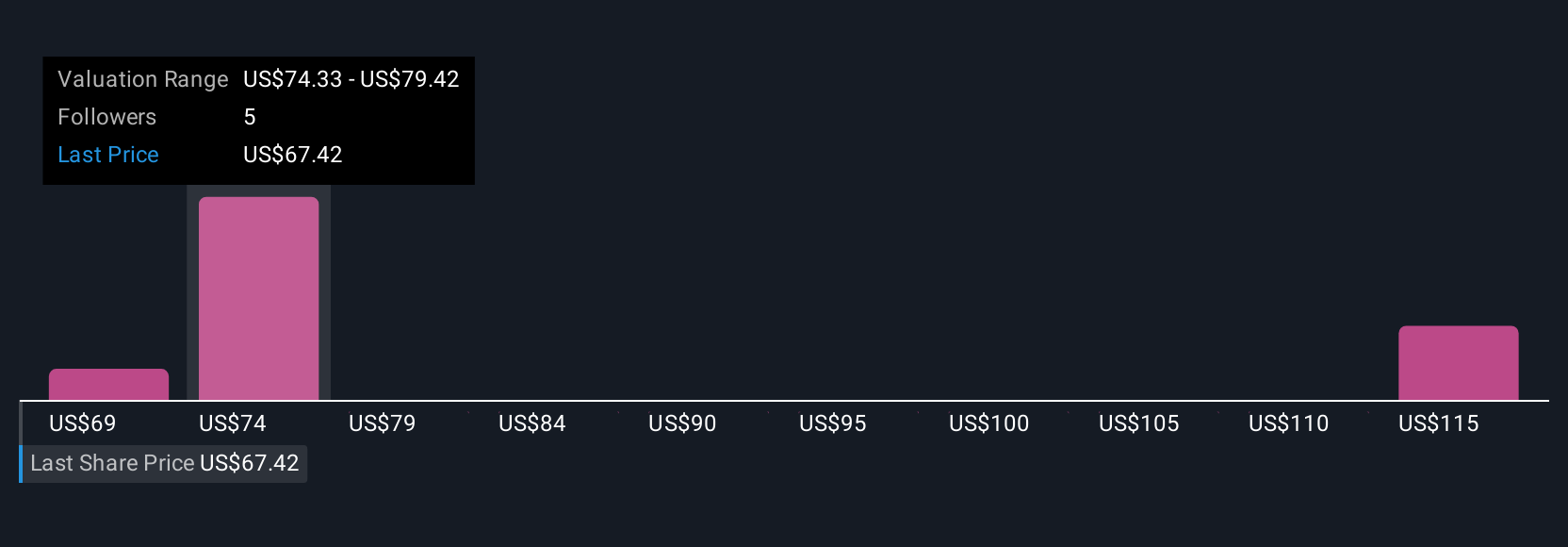

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. بدلًا من الاعتماد على الأرقام والنسب فقط، يُتيح لك السرد القصصي سرد قصتك الخاصة عن الشركة من خلال الجمع بين منظورك الفريد والتوقعات، مثل توقعاتك لإيرادات وأرباح وهوامش ربح "شيفز ويرهاوس" المستقبلية. يربط هذا النهج قصة الشركة مباشرةً بالتوقعات المالية، ومن ثم بالقيمة العادلة المحسوبة، مما يجعل التحليل أكثر ملاءمةً وفعاليةً لقراراتك الاستثمارية.

في سيمبلي وول ستريت، تُعدّ "السرديات" أداةً سهلة الاستخدام، متاحةً ضمن صفحة المجتمع، ويستخدمها ملايين المستثمرين الذين يرغبون في جمع معتقداتهم وأبحاثهم وآخر الأخبار في مكانٍ واحدٍ ديناميكي. تُسهّل "السرديات" اتخاذ قرار الشراء أو البيع من خلال مقارنة القيمة العادلة المُفترضة بالسعر الحالي، مع تحديثها ديناميكيًا عند توافر معلومات جديدة، مثل إصدارات الأرباح أو الأخبار الرئيسية. هذا يضمن أن تكون افتراضاتك مُحدّثة دائمًا.

على سبيل المثال، مع شركة "شيفز ويرهاوس"، يتوقع بعض المستثمرين مكاسب كبيرة في حال استمرار نمو هوامش الربح ونمو قطاع المطاعم الفاخرة، مما يمنحهم قيمة عادلة مبنية على السرد تصل إلى 85 دولارًا للسهم. بينما يخشى آخرون من استمرار ضغوط التكلفة، ويتوقعون قيمة عادلة تقترب من 66 دولارًا. يُشكل كلا المنظورين قرارات الاستثمار الفردية، ويحافظان على استناد التحليلات إلى توقعات واقعية.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة "مستودع الطهاة"؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.