كيف يؤثر الأداء المتقلب لشركة ServiceNow في عام 2025 على قيمتها الاستثمارية الحقيقية

سيرفس ناو NOW | 0.00 |

إن تقييم ما يجب فعله بأسهم ServiceNow هذه الأيام كافٍ لإثارة فضول أي مستثمر. إذا كنت تتابع الوضع، فأنت تعلم أن السهم يمر بتقلبات حادة مؤخرًا. ففي الأسبوع الماضي وحده، انخفض بنسبة 2.6%، وانخفض بنسبة 3.8% خلال الشهر الماضي. هذا ليس مجرد اتجاه قصير الأجل، بل انخفض السهم أيضًا بنسبة 15.7% منذ بداية العام، وانخفض بنسبة 5.3% خلال الاثني عشر شهرًا الماضية. مع ذلك، توقف للحظة وانظر إلى الصورة الأكبر. على مدار السنوات الثلاث الماضية، ارتفعت أسهم ServiceNow بشكل ملحوظ بنسبة 160%، وحققت مكاسب تقارب 70% في خمس سنوات. من الواضح أن هناك نموًا طويل الأجل يصب في مصلحة الشركة.

إذن، ما الذي يُفسر هذه التقلبات؟ لا شك أن التحولات في توجهات سوق التكنولوجيا والتقلبات الأوسع بين شركات الحوسبة السحابية عالية النمو لعبت دورًا في ذلك. فقد أثرت الأخبار المتعلقة بزخم قطاع التكنولوجيا، والتغيرات في بيئة أسعار الفائدة، والجهود المستمرة للتحول الرقمي، على نظرة المستثمرين لمخاطر وفرص ServiceNow.

لكن السؤال الحقيقي هو: بعد هذه التجربة الصعبة، هل تُقيّم شركة ServiceNow بأقل من قيمتها الحقيقية حاليًا، أم أن الانخفاض الأخير مُبرر؟ وفقًا لنموذج التقييم لدينا، تحصل الشركة على درجتين من 6 فيما يتعلق بالشيكات المُخفّضة قيمتها، مما يُشير إلى أنه على الرغم من وجود قيمة مُحتملة، إلا أنها ليست صفقة رابحة تمامًا حتى الآن.

بعد ذلك، دعونا نتعمق في أساليب التقييم التقليدية التي يستخدمها المستثمرون لتقييم قصص النمو، مثل ServiceNow. لاحقًا، سأشارك منظورًا أكثر ذكاءً للتفكير في القيمة في سوق أسهم مزدهر.

حصلت ServiceNow على تقييم ٢/٦ فقط في اختبارات التقييم لدينا. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة ServiceNow

طريقة التدفق النقدي المخصوم (DCF) هي أداة تقييم شائعة تُقدّر قيمة الشركة الحالية بناءً على توقعات حول حجم النقد الذي ستُدرّه مستقبلًا. باختصار، تأخذ هذه الطريقة التدفقات النقدية المستقبلية المتوقعة لشركة ServiceNow وتُعيد خصمها إلى قيمتها الحالية باستخدام سعر فائدة معقول.

بلغ التدفق النقدي الحر (FCF) لشركة ServiceNow، وفقًا لأحدث التقارير، حوالي 3.76 مليار دولار أمريكي. ويتوقع المحللون ارتفاعًا مطردًا لهذا الرقم، ليصل إلى حوالي 9.04 مليار دولار أمريكي سنويًا بحلول عام 2029. بل إن التوقعات الموسعة (التي استُنبطت من قِبل Simply Wall St) تُشير إلى أن التدفق النقدي الحر قد يتجاوز 14.32 مليار دولار أمريكي سنويًا بحلول عام 2035. وتعكس هذه التوقعات نموًا قويًا متوقعًا في أعمال الشركة الأساسية، مع أن تقديرات السنوات الخمس المقبلة فقط هي التي تستند مباشرةً إلى توقعات المحللين.

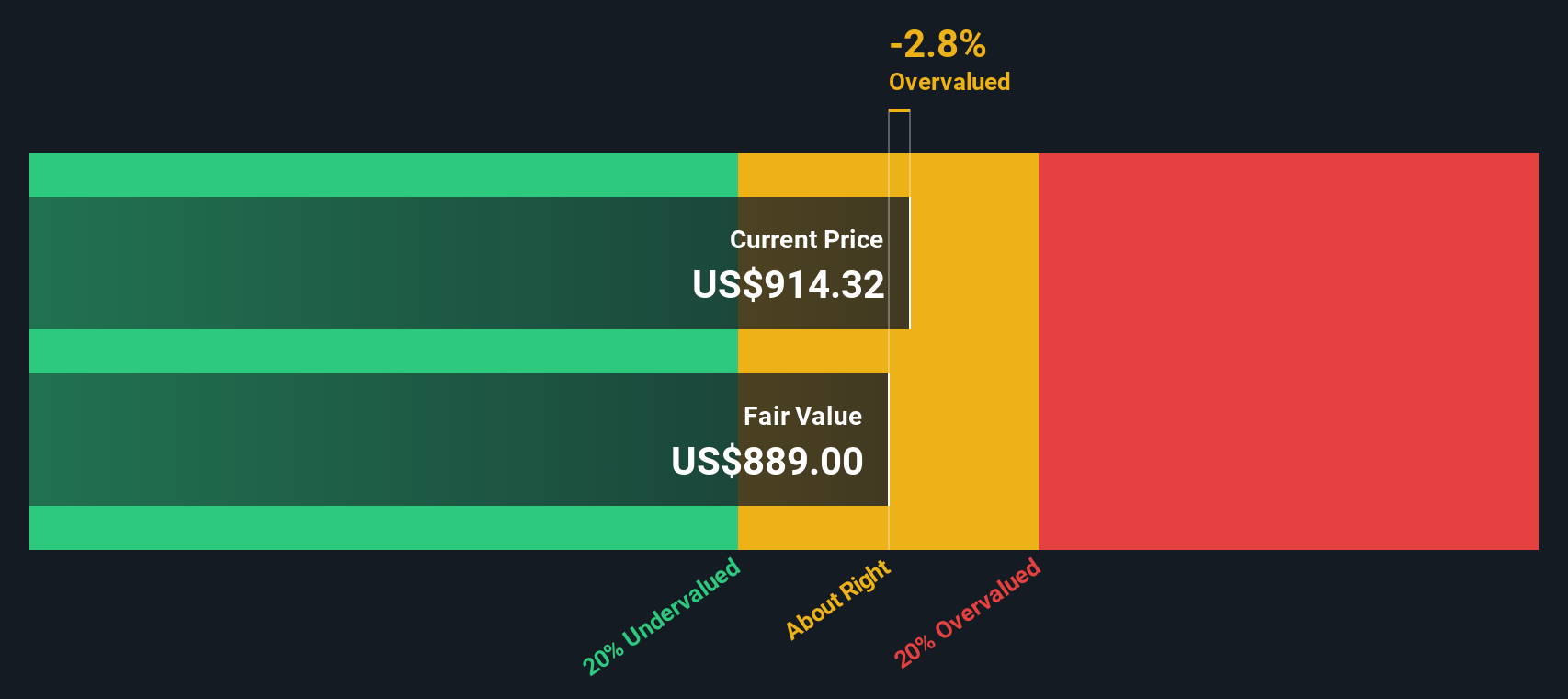

وفقًا لنموذجنا ثنائي المرحلة لتحليل التدفقات النقدية الحرة إلى حقوق الملكية (DCF)، تبلغ القيمة العادلة للسهم الواحد لشركة ServiceNow 888.94 دولارًا أمريكيًا. ونظرًا لأن الخصم الجوهري لا يتجاوز 0.0%، يشير نهج DCF إلى أن السهم يُتداول بالقرب من قيمته العادلة المحسوبة. وهذا يعني أنه عند المستويات الحالية، لا يوجد تباين كبير بين سعر ServiceNow وتوقعات تدفقاتها النقدية المستقبلية.

النتيجة: صحيحة تقريبًا

تُجري شركة سيمبلي وول ستريت تحليلاً تقييمياً يومياً لجميع أسهم العالم ( اطلع على تحليل تقييم سيرفيس ناو ). نعرض الحساب كاملاً. يمكنك متابعة النتيجة في قائمة مراقبتك أو محفظتك الاستثمارية، وستتلقى تنبيهاً عند أي تغيير.

النهج الثاني: سعر ServiceNow مقابل الأرباح

يُعدّ مُعدّل السعر إلى الأرباح (PE) أحد أكثر المقاييس استخدامًا لتقييم الشركات المُربحة، إذ يُقارن مباشرةً القيمة السوقية للشركة بصافي أرباحها السنوية. بالنسبة لشركات مثل ServiceNow، التي تُحقق أرباحًا إيجابية باستمرار، يُتيح مُعدّل السعر إلى الأرباح للمستثمرين طريقةً سهلةً لتقييم ما إذا كان سعر السهم يعكس بدقة قوة أرباحه.

تُشكل توقعات النمو والمخاطر المُتصوَّرة ما يُعتبر نسبة سعر مضاعف ربحية "طبيعية" لأي سهم. عادةً ما تُبرِّر الشركات ذات النمو المُتوقع الأعلى والمخاطر الأقل نسب سعر مضاعف ربحية أعلى، إذ يكون المستثمرون على استعداد لدفع المزيد مقابل الحصول على أرباح مستقبلية أعلى. في المقابل، تُحقق الشركات التي تواجه رياحًا معاكسة أو اتجاهات نمو أبطأ نسب سعر مضاعف ربحية أقل.

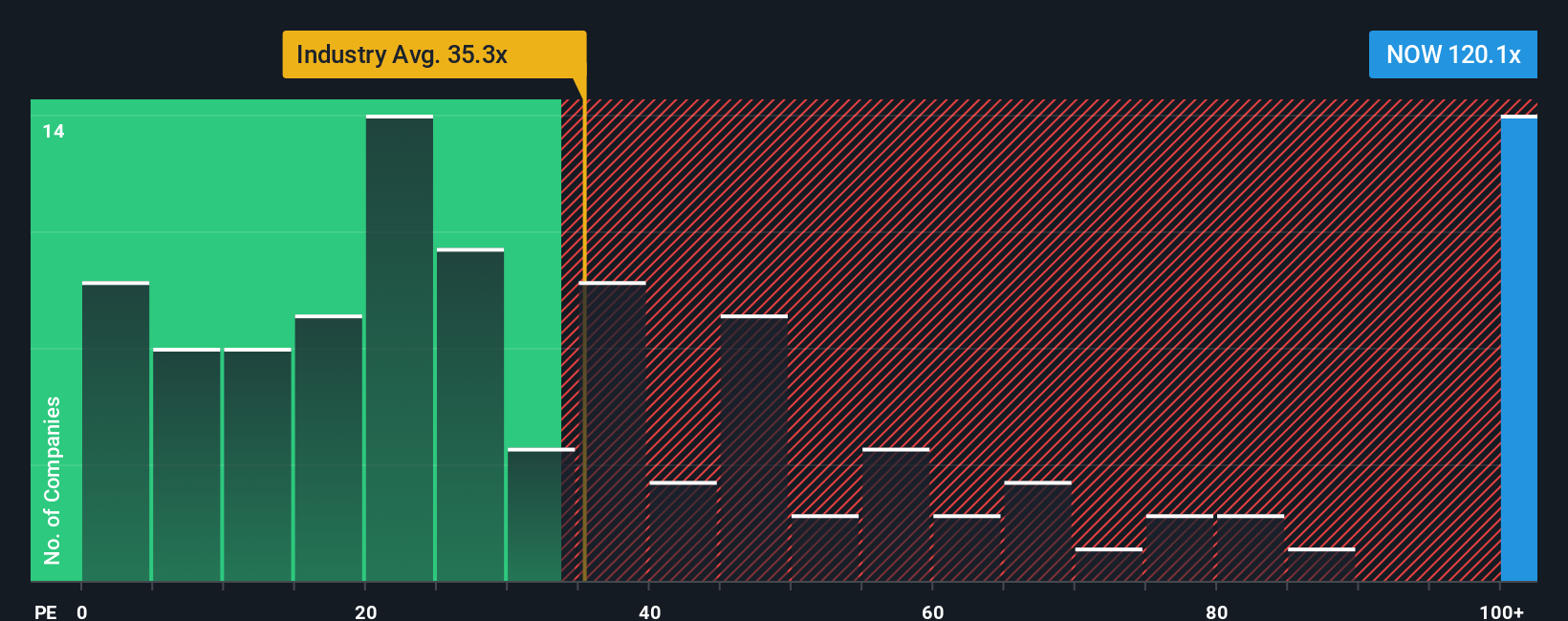

تُتداول شركة ServiceNow حاليًا بمُضاعف ربحية مرتفع يبلغ 111 ضعفًا. وللتوضيح، يُعد هذا المُضاعف أعلى بكثير من مُتوسط قطاع البرمجيات البالغ حوالي 35 ضعفًا، وأعلى بشكل ملحوظ من مُتوسط الشركات المُنافسة البالغ 62 ضعفًا. هذا يُشير إلى أن المُستثمرين يُراهنون على أن تُحقق ServiceNow نموًا قويًا ومستدامًا في الأرباح مُتفوقةً على مُنافسيها.

مع ذلك، لا تُظهر المقارنات الأولية إلا جزءًا من الحقيقة. تُلخص "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت عوامل خاصة بالشركة، مثل نمو الأرباح الفعلي، وهوامش الربح، والمجموعة الصناعية، والقيمة السوقية، وملف المخاطر، في معيار مرجعي مُصمم خصيصًا لكل سهم. بالنسبة لشركة سيرفس ناو، تبلغ النسبة العادلة 50.16 ضعفًا، مما يعني أنه بناءً على جميع العوامل الأساسية ذات الصلة، يُعتبر مكرر الربحية القريب من 50 ضعفًا عادلًا للشركة اليوم. تُعد هذه الطريقة أكثر تعمقًا من تحليل متوسطات الشركات المماثلة أو القطاعية البسيطة، لأنها تُبرز المزيج الفريد من العوامل المؤثرة على قيمة سيرفس ناو.

وبما أن نسبة السعر إلى العائد الفعلية (111x) أعلى بكثير من النسبة العادلة (50.16x)، فإن الأرقام تشير إلى أن أسهم ServiceNow يتم تداولها بعلاوة كبيرة على ما يمكن اعتباره قيمتها العادلة بناءً على مضاعفات الأرباح وحدها.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد ServiceNow الخاص بك

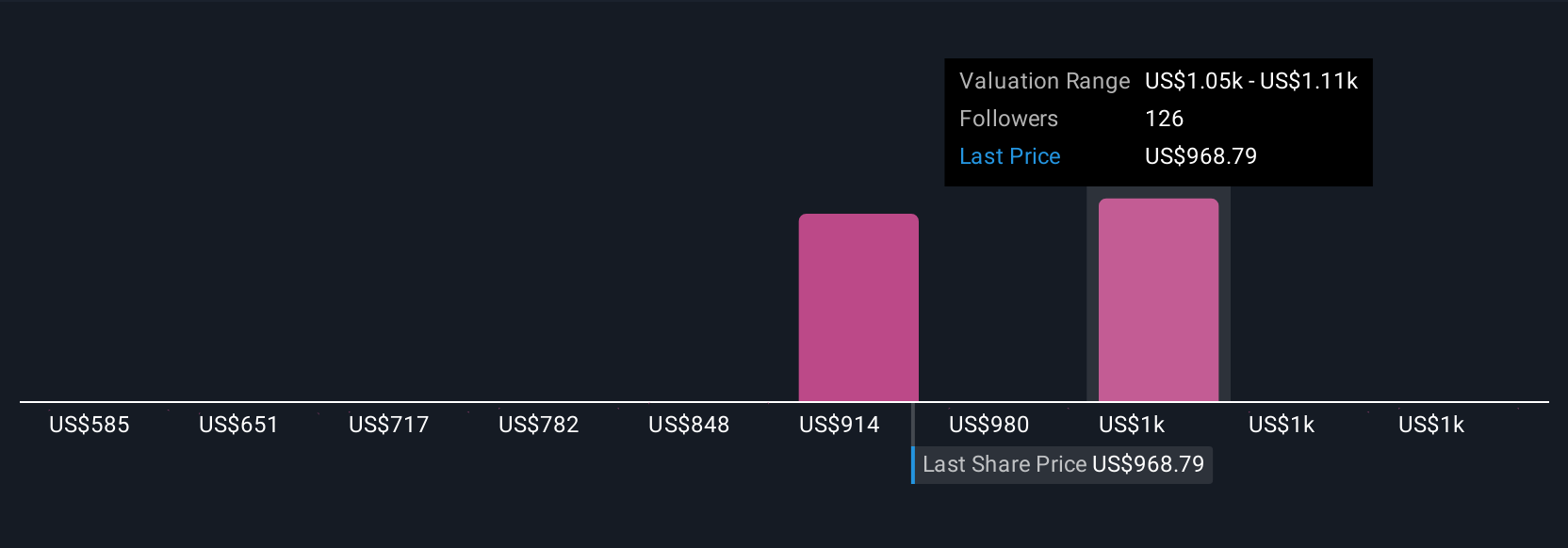

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السردية أداة بسيطة وفعّالة تُمكّنك من بناء قصتك الخاصة عن شركة ما من خلال ربط منظورك حول محركات أعمالها وآفاقها المستقبلية بتوقعات مالية واضحة وتقدير دقيق للقيمة العادلة.

بخلاف مقاييس التقييم التقليدية، تربط السرديات سياق العمل وافتراضاتك (مثل نمو الإيرادات والأرباح وهوامش الربح) والقيمة العادلة الناتجة، مما يتيح لك تصوّر كيفية مقارنة وجهة نظرك بسعر السهم الحالي. السرديات ليست سهلة الصياغة فحسب، بل هي أيضًا سهلة المنال، حيث يشاركها ملايين المستثمرين في Simply Wall St على صفحة المجتمع، مما يُسهّل عليك التعلم من الآخرين وتحسين تفكيرك.

الأهم من ذلك، أن سردياتك تُحدّث ديناميكيًا؛ فكلما صدرت بيانات مالية جديدة أو أخبار هامة، يتم تحديث سرديتك وقيمتها العادلة فورًا، مما يساعدك على البقاء على اطلاع دائم بتحركات السوق. هذا يُسهّل عليك تحديد ما إذا كان الوقت مناسبًا للشراء أو البيع أو الاحتفاظ بأسهمك من خلال مقارنة قيمتها العادلة بسعر السوق الحالي.

على سبيل المثال، عندما يتعلق الأمر بشركة ServiceNow، فإن بعض المستثمرين متفائلون للغاية، حيث يحددون قيمًا عادلة تصل إلى 1300 دولار، في حين أن الأكثر حذرًا يحددون أهدافًا منخفضة تصل إلى 716 دولارًا، مما يسلط الضوء على مدى تأثير السرد الذي تبنيه على قرارك الاستثماري.

هل تعتقد أن هناك المزيد من التفاصيل حول ServiceNow؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.