كيف يؤثر انخفاض بنسبة 20% على توقعات تقييم شركة Rocket Lab لعام 2025

روكيت لاب RKLB | 65.52 | +2.02% |

- هل تتساءل إن كان سهم روكيت لاب صفقة رابحة أم أن سعره مثالي بالفعل؟ لنستكشف ما تخبرنا به الأرقام والأحداث الأخيرة للمستثمرين حاليًا.

- ارتفعت أسهم شركة Rocket Lab بنسبة 105.3% حتى الآن هذا العام، وبنسبة مذهلة بلغت 249.5% خلال العام الماضي، على الرغم من أنها تراجعت بشكل حاد، حيث انخفضت بنسبة 20.3% في الشهر الماضي فقط.

- تأثرت هذه الرحلة المتقلبة بعناوين رئيسية تراوحت بين الفوز بعقود ضخمة مع جهات حكومية وإنجازات تكنولوجية بارزة، مثل نجاحها في إطلاق المركبات القابلة لإعادة الاستخدام. أثارت هذه الإنجازات تفاؤلاً، لكنها زادت أيضاً من حدة الجدل حول ملف المخاطر والمكافآت الذي تقدمه الشركة.

- حاليًا، تحصل روكيت لاب على تقييم صفري من 6 في اختباراتنا لتقييم القيمة المنخفضة، مما يثير تساؤلات حول مدى قدرة أساليب التقييم التقليدية على سرد القصة كاملةً. سنشرح هذه الأساليب الشائعة، وفي النهاية، ستكتشفون طريقةً أذكى لقياس القيمة الحقيقية لشركة روكيت لاب.

حصلت روكيت لاب على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

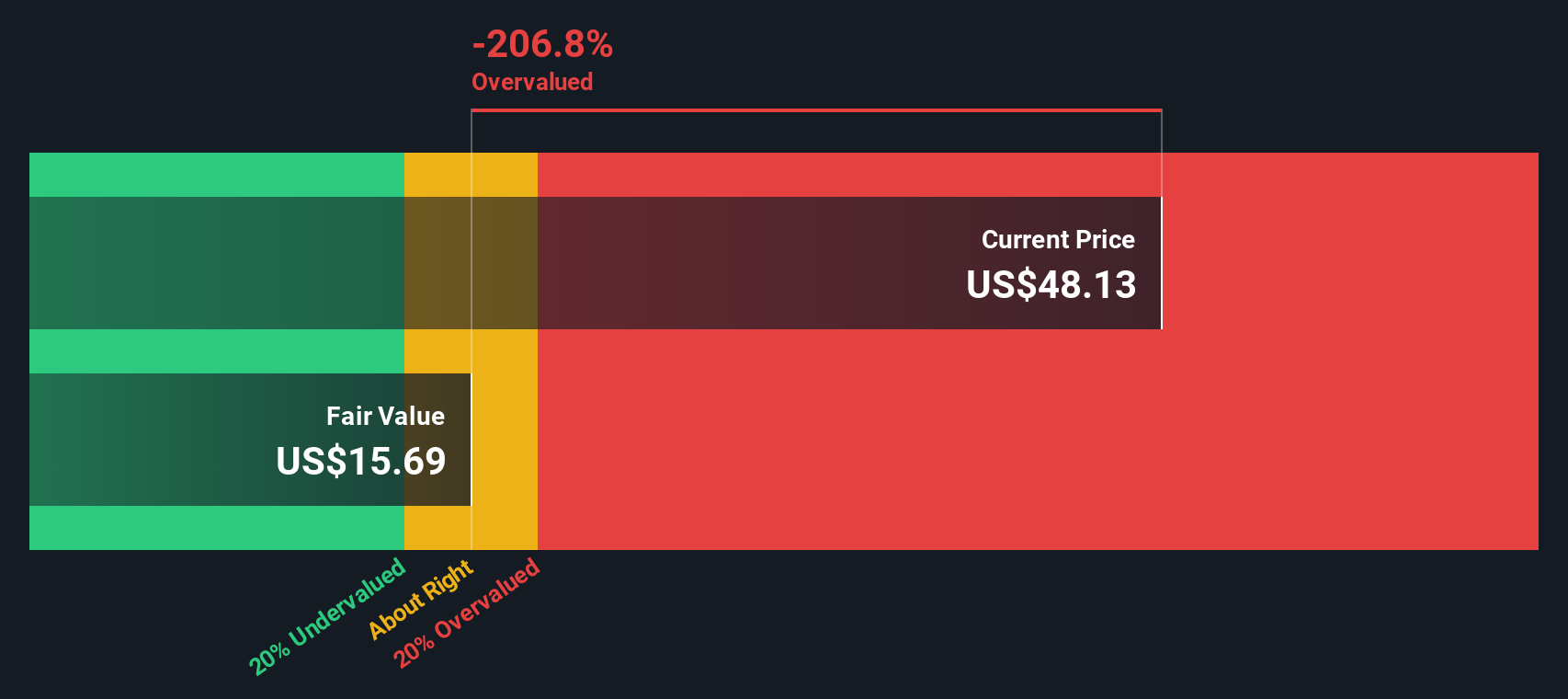

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Rocket Lab

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة الشركة بناءً على تدفقاتها النقدية المستقبلية المتوقعة، وذلك بتوقع أرقام كل عام ثم خصمها إلى قيمتها الحالية. يساعد هذا المستثمرين على تقييم ما إذا كان سعر السهم الحالي يعكس الأرباح المحتملة للشركة.

بالنسبة لشركة روكيت لاب، بلغ أحدث تقرير للتدفق النقدي الحر -220.28 مليون دولار أمريكي، مما يشير إلى أن الشركة تنفق حاليًا أكثر مما تحققه من أعمالها الأساسية سنويًا. وبالنظر إلى المستقبل، يتوقع المحللون أن يصبح التدفق النقدي الحر إيجابيًا بحلول عام 2027 ليصل إلى 58.55 مليون دولار أمريكي. وخلال الفترة التي تتجاوز السنوات الخمس المقبلة، تتوقع شركة سيمبلي وول ستريت أن يرتفع التدفق النقدي الحر إلى 710.22 مليون دولار أمريكي بحلول عام 2035.

بعد خصم هذه التدفقات النقدية المتوقعة، تُقدَّر القيمة الجوهرية لشركة روكيت لاب بـ 19.16 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السهم الحالي، يُشير هذا إلى أن السهم مُبالغ في قيمته بنسبة 167.5% وفقًا لمنهجية التدفقات النقدية المخصومة.

باختصار، حتى مع توقعات النمو القوية في المستقبل، تشير الأرقام إلى أن أسهم Rocket Lab تتداول بسعر أعلى بكثير مما قد تدعمه تدفقاتها النقدية المستقبلية اليوم.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم روكيت لاب قد يكون مُبالغًا في قيمته بنسبة 167.5%. اكتشف 856 سهمًا مُقَيَّمًا بأقل من قيمته الحقيقية ، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

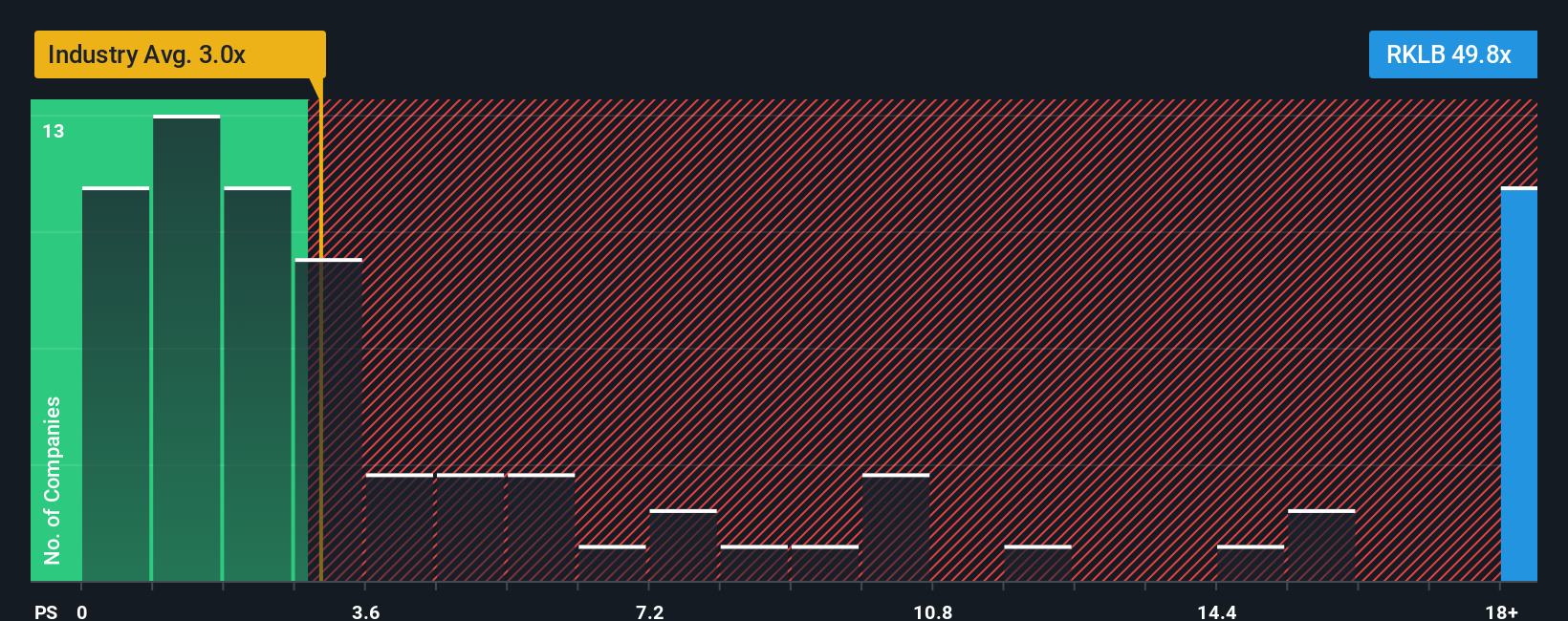

النهج الثاني: سعر روكيت لاب مقابل المبيعات

بالنسبة للشركات التي لا تزال تسعى لتحقيق الربحية، غالبًا ما يكون مضاعف السعر إلى المبيعات (PS) هو مقياس التقييم المفضل. ويرجع ذلك إلى أن الأرباح قد تكون سلبية أو مضللة بسبب الاستثمار المكثف في النمو، بينما توفر الإيرادات رؤية أكثر استقرارًا لحجم الأعمال وتقدمها.

تلعب توقعات النمو والمخاطر دورًا هامًا في تحديد نسبة ربحية السهم "العادية" أو "العادلة". قد تُبرر الشركات سريعة النمو والمبتكرة أحيانًا مضاعفات أعلى، خاصةً إذا كانت قطاعاتها ترى أن إمكانات الأرباح المستقبلية كبيرة. في الوقت نفسه، عادةً ما تتطلب مخاطر الأعمال المرتفعة أو اضطرابات القطاع مضاعفًا أقل للتعويض عن عدم اليقين.

تبلغ نسبة ربحية السهم الحالية لشركة روكيت لاب 49.36x، وهي نسبة أعلى بكثير من متوسط قطاعي الطيران والدفاع البالغ 2.99x ونظيراتها البالغ 12.41x. يشير هذا إلى أن السوق يُسعّر الشركة بأعلى بكثير من نظيراتها في القطاع بناءً على المبيعات فقط.

تبلغ نسبة "العائد العادل" الخاصة بشركة "سيمبلي وول ستريت" لشركة "روكيت لاب" 7.80x، وهي مصممة لمراعاة جوانب فريدة مثل إمكانات نمو الأرباح، ومخاطر الأعمال، وهوامش الربح، والقيمة السوقية، وغيرها من الفروق الدقيقة في القطاع. بخلاف المقارنات التقليدية بين الشركات أو الشركات المماثلة، تُركز نسبة العائد العادل بشكل أعمق على الخصائص المحددة التي تُحدد علاوة أو خصم التقييم.

عند مقارنة نسبة ربحية السهم الفعلية البالغة 49.36x بالنسبة العادلة البالغة 7.80x، فمن الواضح أن السوق يخصص علاوة كبيرة تتجاوز ما تبررها أساسيات Rocket Lab بناءً على هذه العوامل الأساسية.

النتيجة: مبالغ في تقييمها

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1372 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بـ Rocket Lab

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو ببساطة قصتك أو منظورك عن شركة ما، بما في ذلك توقعاتك لأداء الشركة، وأنواع الأرباح التي قد تحققها، وقيمتها الحقيقية المتوقعة، وكل ذلك مدعوم بافتراضاتك الخاصة حول الإيرادات والأرباح وهوامش الربح المستقبلية.

مع Narratives، يمكنك ربط قصة أعمال Rocket Lab بتوقعات مالية مفصلة، وصولاً إلى حساب القيمة العادلة المُخصص. يتجاوز هذا النهج الأرقام الثابتة، ويتيح لك مراعاة اتجاهات الصناعة، والتقدم التكنولوجي، ومخاطر المنافسة، وتوقعاتك الشخصية لمستقبل الشركة.

تتوفر السرديات على صفحة مجتمع Simply Wall St وتمكن ملايين المستثمرين من طريقة سهلة لمقارنة افتراضاتهم وتوقعاتهم مع الآخرين، وتحديث وجهة نظرهم عند إصدار أخبار أو نتائج جديدة، ومعرفة ما إذا كان السهم يتداول أقل أو أعلى من هدف القيمة العادلة الخاص بهم على الفور.

على سبيل المثال، حددت بعض سرديات Rocket Lab قيمة عادلة إيجابية عند 60 دولارًا للسهم، بافتراض توسع سريع في الإطلاق ونجاح تطوير Neutron، بينما تتخذ أخرى موقفًا أكثر حذرًا عند 20 دولارًا، مع مراعاة تحديات التنفيذ والخسائر المستمرة. يوضح هذا كيف يمكن لوجهة نظرك الشخصية أن تؤثر بشكل مباشر على قرارات الشراء أو البيع، وتُعدّلها مع ورود معلومات جديدة.

بالنسبة لـ Rocket Lab، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسرديتين رائدتين لـ Rocket Lab:

القيمة العادلة: 58.67 دولارًا

السعر الحالي أقل بنسبة 12.7٪ من القيمة العادلة للسرد

معدل نمو الإيرادات: 37.36%

- إن التكامل الرأسي لشركة Rocket Lab وحلول الفضاء الشاملة وإيقاع الإطلاق يضعها في موقع مناسب للحصول على عقود دفاعية كبرى وتحقيق نمو مستدام في الإيرادات على مدار عدة سنوات.

- تستهدف الشركة توسيع هامش الربح من خلال الطلب العالمي، وارتفاع أسعار الإطلاق، وإمكانية إعادة الاستخدام. ومن المتوقع تحقيق الربحية مع تحول الاستثمارات من التطوير إلى الإنتاج.

- تشمل المخاطر الرئيسية الإنفاق الضخم المستمر على البحث والتطوير، والاعتماد على عقود ضخمة، والمنافسة مع سبيس إكس، واحتمالية حدوث انتكاسات في التنفيذ أو التنظيم. ويشير إجماع المحللين إلى أن سعر السهم عادل في حال تحقيق الأهداف الطموحة.

القيمة العادلة: 31.72 دولارًا

السعر الحالي أعلى بنسبة 61.5% من القيمة العادلة للسرد

معدل نمو الإيرادات: 30.0%

- يعتمد تحقيق توسع سريع في عمليات الإطلاق وتحقيق أهداف الإيرادات الطموحة على نجاح عمليات نيوترون وموثوقيتها. الفشل في هذا الوضع يُعرّض الشركة بأكملها للخطر.

- تشتد المنافسة في مجال إطلاق المركبات الفضائية، وخاصة من جانب شركة SpaceX، وتواجه شركة Rocket Lab تحديات في إدارة رأس المال العامل وتوقعات العملاء الأوائل.

- إن الحفاظ على التركيز على انخفاض التكاليف وتحقيق الربح من العمليات الجارية أمر ضروري؛ إذ إن الهيمنة على السوق ليست مضمونة في ظل المنافسة المدعومة من الحكومة والمدعومة من المليارديرات.

هل تعتقد أن هناك المزيد من المعلومات حول روكيت لاب؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.