كيف تُشكّل صفقة الذكاء الاصطناعي السحابي بقيمة 381 مليار دولار تقييم شركة أوراكل لعام 2025

أوراكل ORCL | 146.32 | -0.54% |

إذا كنتَ تُتابع أسهم شركة أوراكل، فأنتَ لستَ وحدك. فقد أتاحت التحركات الأخيرة للسهم للمستثمرين الكثير من الفرص، حيث حقق أداءً مُذهلاً منذ بداية العام بنسبة 85.5% وعائدًا على مدار ثلاث سنوات بنسبة 377%. وفي الأسبوع الماضي فقط، ارتفعت أسهم أوراكل بنسبة 5.6% إضافية، مما يعكس ليس فقط الزخم التكنولوجي الواسع، بل أيضًا تحولًا في التفاؤل بشأن الذكاء الاصطناعي والبنية التحتية السحابية.

ينبع جزء كبير من هذا الحماس من سعي أوراكل لتأجير خوادم سحابية قوية لأعمال الذكاء الاصطناعي، بما في ذلك إبرام صفقات مع OpenAI وعملاء آخرين ذوي طلب مرتفع. ليس من المستغرب أن تصبح الشركة أفضل أسهم الشركات ذات القيمة السوقية الضخمة أداءً هذا العام. ومع ذلك، تواجه أوراكل بعض التحديات أيضًا، بدءًا من أحداث الأمن السيبراني، مثل حملة ابتزاز E-Business Suite، وصولًا إلى المنافسة الشرسة في مجال الحوسبة السحابية وأجهزة الذكاء الاصطناعي، لا سيما مع استجابة سلاسل توريد التكنولوجيا الأمريكية للتغيرات السياسية، مثل الموافقة الأخيرة على تصدير شرائح Nvidia إلى الإمارات العربية المتحدة.

مع كل هذه العناوين، ما هي القصة الحقيقية وراء تقييم أوراكل؟ وفقًا لقائمة مرجعية، تحصل الشركة على درجة واحدة من 6 في مؤشرات انخفاض القيمة، وهي نتيجة غير مؤكدة لصائدي الصفقات. ولكن هناك تفاصيل أكثر مما قد توحي به هذه الأرقام. دعونا نتعمق في أكثر أساليب التقييم شيوعًا التي يستخدمها المستثمرون، وفي النهاية، سأشارك منظورًا أكثر دقة لفهم القيمة الحقيقية المحتملة لشركة أوراكل اليوم.

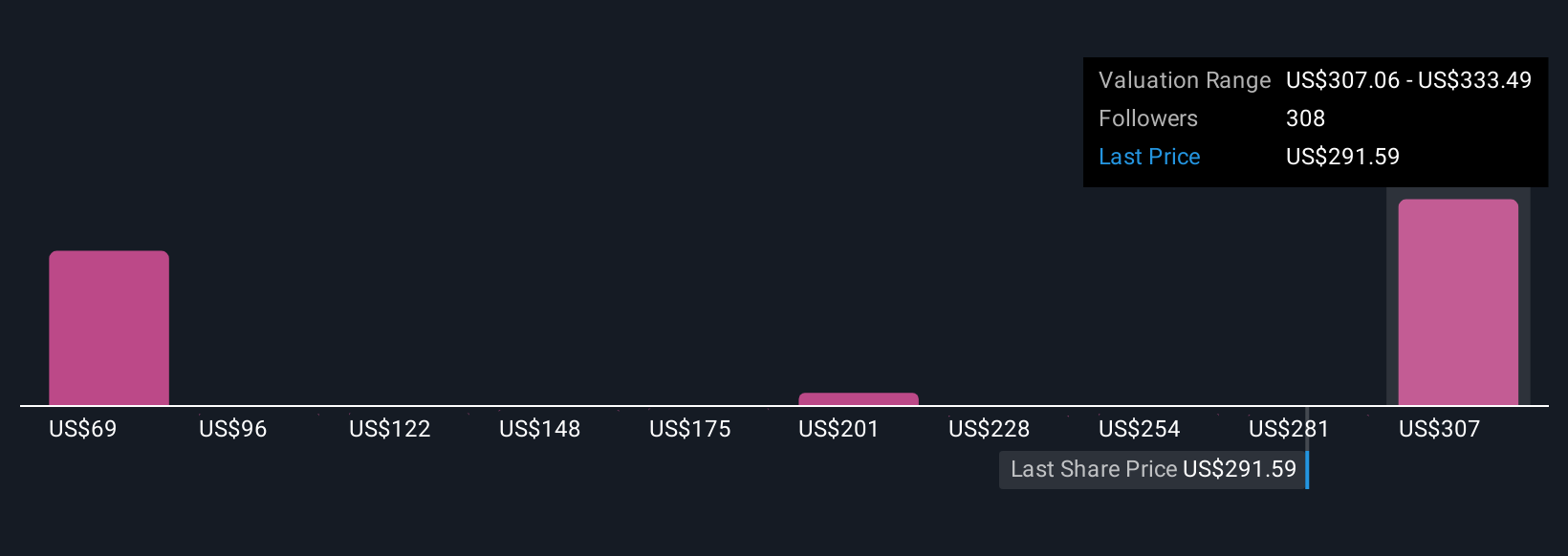

حصلت شركة أوراكل على تقييم ١/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) من Oracle

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة بناءً على تدفقاتها النقدية المستقبلية المتوقعة، والتي تُخصم بعد ذلك إلى قيمتها الحالية. في حالة أوراكل، يبدأ المحللون بالتدفق النقدي الحر الحالي للشركة، والذي يبلغ 5.8 مليار دولار أمريكي، ويبنون عليه مستقبلًا باستخدام توقعات النمو.

بالنسبة لشركة أوراكل، تُظهر توقعات التدفق النقدي الحر تقلبًا حادًا خلال العقد المقبل. تتراوح التوقعات من تدفق نقدي حر سلبي في منتصف عشرينيات القرن الحادي والعشرين، مع أرقام مثل -9.8 مليار دولار أمريكي في عام 2026 و-10.5 مليار دولار أمريكي في عام 2027. ثم تعود التوقعات إلى تدفق نقدي إيجابي، ليبلغ ذروته عند 24.99 مليار دولار أمريكي بحلول عام 2030. تأتي تقديرات خمس سنوات فقط من المحللين مباشرةً، بينما يُستقى الباقي لتقديم منظور أطول أجلًا. تُخصم جميع هذه التدفقات النقدية لتوفير القيمة الجوهرية.

وفقًا لهذا النهج، تُقدَّر القيمة العادلة لشركة أوراكل بـ 161.86 دولارًا أمريكيًا للسهم. ومع ذلك، يُظهر النموذج أن السهم يُتداول بعلاوة، بخصم سلبي قدره -90.3%. وهذا يُشير إلى أنه مُبالغ في قيمته بهامش كبير مقارنةً بتقدير هذا النموذج.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن قيمة أوراكل قد تكون مبالغًا فيها بنسبة 90.3%. ابحث عن الأسهم المقومة بأقل من قيمتها الحقيقية، أو أنشئ أداة فحص خاصة بك للعثور على فرص استثمارية ذات قيمة أفضل.

النهج الثاني: نسبة السعر إلى الأرباح لشركة أوراكل (مضاعف السعر إلى الأرباح)

يُعدّ مُعدَّل السعر إلى الأرباح (PE) أداة تقييم شائعة الاستخدام للشركات الراسخة والمربحة مثل أوراكل، لأنه يربط سعر الشركة السوقي مباشرةً بقوة أرباحها. بالنسبة للمستثمرين، لا يعتمد مُعدَّل السعر إلى الأرباح "العادي" أو "العادل" على الربح الحالي فحسب، بل يعتمد أيضًا على عوامل استشرافية مثل سرعة نمو الشركة المتوقعة والمخاطر التي تواجهها. تُبرِّر إمكانات النمو الأعلى ارتفاع مُعدَّل السعر إلى الأرباح، بينما قد تُؤدي المخاطر المرتفعة إلى انخفاض مُعدَّل السعر إلى الأرباح.

حاليًا، تُتداول شركة أوراكل عند نسبة ربحية تبلغ 70.58x، وهي أعلى بكثير من متوسط قطاع البرمجيات البالغ 34.85x ومتوسط نظيراتها البالغ 78.38x. وتُحسب "النسبة العادلة" لشركة أوراكل، وفقًا لمؤشر سيمبلي وول ستريت، عند 62.67x، مع الأخذ في الاعتبار توقعات نمو الشركة، ومخاطر أعمالها، وهوامش ربحها، وحجمها الكبير في السوق. وتوفر هذه النسبة العادلة تقييمًا أكثر دقة من المقارنة البسيطة مع القطاع أو الشركات المماثلة، مما يوفر منظورًا دقيقًا حول مكانة أوراكل الفريدة.

بمقارنة نسبة السعر إلى الربحية الحالية البالغة 70.58x مع النسبة العادلة المُعدّلة والبالغة 62.67x، يبدو أن أسهم أوراكل تُتداول بسعر أعلى، وإن كانت الفجوة ليست كبيرة. يُعتبر السهم مُبالغًا في قيمته قليلاً وفقًا لهذا المقياس، ولكن ليس إلى حدٍّ كبير.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السردية هي أداة استثمارية تُساعدكم على ربط رؤيتكم لقصة الشركة، مثل توقعاتكم لنجاح أوراكل في السوق، بمجموعة بسيطة من الافتراضات حول الإيرادات المستقبلية، وهوامش الربح، والمخاطر، والقيمة العادلة في نهاية المطاف.

تُجسّد السرديات الفجوة بين النماذج المالية ودوافع الشركات في العالم الحقيقي من خلال ربط منظورك. على سبيل المثال، قد تعتقد أن "أوراكل ستقود الحوسبة السحابية المدعومة بالذكاء الاصطناعي للشركات العالمية" أو أن "الضغوط التنافسية والإنفاق المرتفع سيحدّان من النمو"، ويمكن ربط هذه الرؤى مباشرةً بتقييم وتوقعات مُحدّثة. على صفحة مجتمع Simply Wall St، يستخدم ملايين المستثمرين السرديات لفهم الشركات سريعة التغير، وتحديث توقعاتهم بمعلومات جديدة، ومعرفة ما إذا كانت قصتهم تُشير إلى "الشراء" أو "الاحتفاظ" أو "البيع" مع تحرك الأسعار.

على سبيل المثال، يرى بعض المستثمرين حاليًا أن القيمة العادلة لشركة أوراكل ستصل إلى 333 دولارًا أمريكيًا للسهم، مدفوعةً بعقود الذكاء الاصطناعي القياسية والتوسع السريع في الحوسبة السحابية. بينما يتوقع آخرون سعرًا أكثر تحفظًا بكثير يبلغ 183 دولارًا أمريكيًا للسهم في حال توقف النمو أو تقلص الهوامش. يوضح هذا كيف يساعدك السرد القصصي على ترجمة معتقداتك إلى قرارات استثمارية عملية، تُحدّث فورًا عند ظهور حقائق جديدة.

أما بالنسبة لشركة Oracle، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسرديتين رائدتين لشركة Oracle:

🐂 قضية أوراكل بولالقيمة العادلة: 333.49 دولارًا

فرق السعر الحالي: -7.6% (مقوم بأقل من قيمته الحقيقية)

معدل نمو الإيرادات: 29.9%

- تعمل عروض Oracle الفريدة في مجال السحابة والذكاء الاصطناعي على تعزيز اعتماد المؤسسات المتسارع، مع نمو سريع للإيرادات وتوسيع الهامش بدعم من العقود عالية القيمة مثل OpenAI.

- ويتوقع المحللون استمرار نمو الإيرادات والأرباح بنسبة مزدوجة الرقم، مع ارتفاع هوامش الربح وحفاظ أوراكل على موقع قوي في السوق من خلال منتجات الذكاء الاصطناعي المتميزة.

- وتشمل المخاطر الاعتماد الكبير على الطلب المستمر على الذكاء الاصطناعي، وارتفاع رأس المال الاستثماري، والضغط المحتمل على الهامش إذا تجاوزت استثمارات المنافسين ابتكار أو كفاءة شركة أوراكل.

القيمة العادلة: 212.00 دولارًا

فرق السعر الحالي: 45.2% (مبالغ في قيمته)

معدل نمو الإيرادات: 14.4%

- تتحول شركة Oracle إلى شركة رائدة في مجال تكنولوجيا المعلومات المؤسسية التي تركز على السحابة أولاً وتعتمد على الذكاء الاصطناعي، ولكنها تواجه منافسة شديدة من AWS وMicrosoft Azure وGoogle Cloud.

- إن الميزانية العمومية المثقلة بالديون التي تواجهها الشركة وتحديات التوسع قد تحد من قدرتها على الحفاظ على معدلات النمو الأخيرة، وخاصة إذا تراجعت الظروف الاقتصادية أو تعثرت التنفيذ.

- تعتمد جاذبية الاستثمار على قدرة أوراكل على تعزيز إيراداتها السحابية، ودمج الذكاء الاصطناعي بنجاح، وتحسين هوامش الربح. وإلا، فقد يصعب تبرير التقييم الحالي.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أوراكل؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.