كيف يمكن أن تؤثر إعادة هيكلة هانيويل على سعر سهمها في عام 2025

هونيويل إنترناشونال إنك HON | 229.45 | +0.55% |

إذا كنتَ تقف عند مفترق طرق بشأن شركة هانيويل إنترناشونال، فأنتَ لستَ وحدك. فكثيرٌ من المستثمرين يُقيّمون ما إذا كان الاحتفاظ بها، أو شرائها، أو بيعها خيارًا مُناسبًا في الوقت الحالي. لم يُثر السهم اهتمامًا كبيرًا مؤخرًا، لكن أداءه الهادئ غالبًا ما يُخفي وراءه إمكانياتٍ واعدةً.

ألقِ نظرة سريعة على عوائد هانيويل، وستلاحظ أن هذا العام بدا وكأنه يراوح مكانه. انخفض السهم بنسبة 6.9% منذ بداية العام، ولم يُسهم انخفاضه بنسبة 2.3% في الشهر الماضي في تعزيز الثقة. لكن، انظر إلى الوراء، وستجد أن القصة قد تغيرت. ارتفعت أرباح هانيويل بنسبة تقارب 30% على مدار ثلاث سنوات، وحققت نموًا بنسبة 33.8% على مدار السنوات الخمس الماضية. هذا النوع من المتانة يُميزها، حتى مع ارتفاع طفيف بنسبة 0.2% في الأشهر الاثني عشر الماضية.

لم تُزعزع التحولات السوقية الأخيرة أساسيات شركة هانيويل كثيرًا. ساهمت التحركات الأوسع في القطاع الصناعي والتركيز المتجدد على الابتكار التكنولوجي، وخاصةً في مجال الأتمتة وحلول الطاقة، في ترسيخ مكانتها على المدى الطويل. ومن الواضح أن المستثمرين ما زالوا يُقيّمون إمكانية تجدد النمو مقابل القلق بشأن الدورات الاقتصادية والطلب العالمي.

إذن، هل تُقيّم هانيويل بالسعر المناسب، أم أن أمامها الكثير لتفعله؟ وفقًا لسجل تقييمنا، فإن الشركة مُقيّمة بأقل من قيمتها الحقيقية في اثنين من أصل ستة اختبارات رئيسية، وحصلت على تقييم ٢. هذا يضعها في وضع متوسط، ولكن الأمر يتجاوز مجرد رقم.

دعونا نستعرض الطرق الرئيسية التي يستخدمها المحللون لقياس القيمة السوقية. بعد ذلك، سأشرح لكم طريقةً قد تكون أكثر دقةً لتقييم ما إذا كانت هانيويل تستحق أن تكون ضمن محفظتكم الاستثمارية.

حصلت شركة هانيويل إنترناشونال على تقييم ٢/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة هانيويل الدولية

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال التنبؤ بحجم النقد المتوقع أن تُدرّه مستقبلاً، ثم خصم هذه التدفقات إلى قيمة الدولار اليوم. بالنسبة لشركة هانيويل الدولية، تبدأ هذه العملية بالتدفق النقدي الحر الحالي (FCF)، والذي يبلغ 5.07 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية، ويأخذ في الاعتبار توقعات المحللين لنمو هذه الأرقام مع مرور الوقت.

تشير توقعات المحللين إلى أن التدفق النقدي الحر السنوي لشركة هانيويل سيشهد ارتفاعًا مطردًا خلال العقد المقبل. على سبيل المثال، يصل تقدير التدفق النقدي الحر لعام 2029 إلى 7.33 مليار دولار أمريكي، مع استمرار ارتفاعه في السنوات القادمة بناءً على التقديرات الاستقراءية. تغطي تقديرات المحللين الفعلية السنوات الخمس المقبلة، بينما تعكس التوقعات لما بعد ذلك اتجاهات نمو حذرة طويلة الأجل تطبقها شركة سيمبلي وول ستريت.

بعد معالجة هذه التدفقات النقدية من خلال نموذج التدفقات النقدية المخصومة، تُقدر القيمة الجوهرية للسهم بـ 203.78 دولارًا أمريكيًا. ونظرًا لأن سعر السهم الحالي أعلى بنحو 3.0% من هذا التقييم، يشير نموذج التدفقات النقدية المخصومة إلى أن السهم مُبالغ في قيمته بشكل طفيف في الوقت الحالي. ومع ذلك، فإن الفرق ضئيل بما يكفي ليعتبره معظم المستثمرين على المدى الطويل سعرًا عادلًا، وليس أعلى بكثير من قيمته الحقيقية.

النتيجة: صحيحة تقريبًا

تُجري شركة سيمبلي وول ستريت تحليلاً تقييمياً يومياً لجميع أسهم العالم ( اطلع على تحليل هانيويل إنترناشونال للتقييم ). نعرض الحساب كاملاً. يمكنك متابعة النتيجة في قائمة مراقبتك أو محفظتك الاستثمارية ، وستتلقى تنبيهاً عند أي تغيير.

النهج الثاني: نسبة السعر إلى الأرباح لشركة هانيويل إنترناشيونال

يُستخدم مُعدَّل السعر إلى الأرباح (PE) على نطاق واسع لتقييم الشركات الراسخة والمربحة، مثل شركة هانيويل إنترناشونال، لأنه يربط سعر السهم مباشرةً بالأرباح الحالية. وهذا يجعله مقياسًا مناسبًا للشركات ذات الأرباح الثابتة. كما يعكس مُعدَّل السعر إلى الأرباح ما يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح، لذا فهو يعكس عادةً المشاعر تجاه آفاق نمو الشركة ومستوى المخاطر لديها.

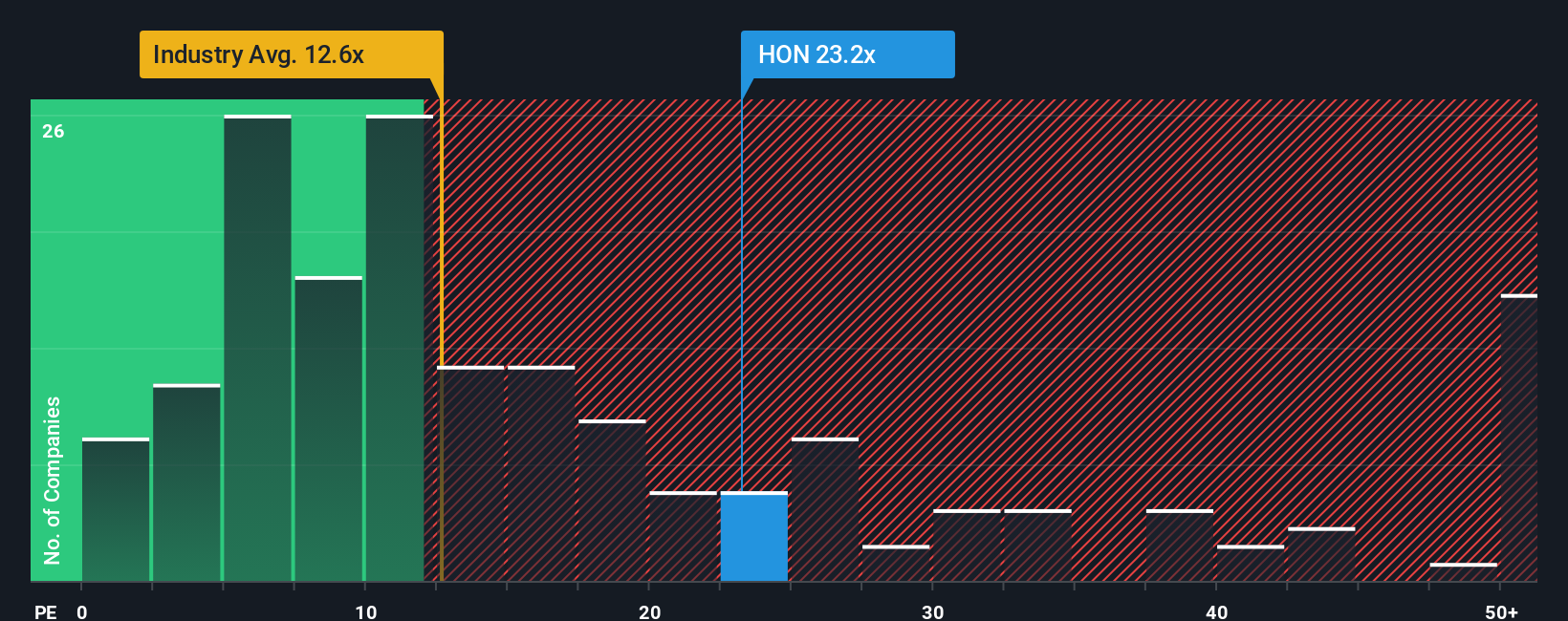

قد تُبرر توقعات النمو الأعلى أو انخفاض المخاطر المُتصوَّرة ارتفاع مُضاعِف السعر إلى الربحية. في المقابل، عادةً ما تُتداول الصناعات التي تواجه حالة من عدم اليقين أو تباطؤًا في التوسع بنسب منخفضة. وللتوضيح، يبلغ مُضاعِف السعر إلى الربحية الحالي لشركة هانيويل 23.3 ضعفًا. وهذا أعلى بشكل ملحوظ من مُتوسِّط قطاع الصناعات البالغ 13.1 ضعفًا، ولكنه أقل بقليل من مُضاعِف الشركات المُدرجة الأخرى، والذي يبلغ مُتوسِّطه 27.7 ضعفًا. للوهلة الأولى، قد يبدو هذا مُضاعِفًا مُرتفعًا مُقارنةً بالقطاع الأوسع، ولكنه أكثر منطقيةً مُقارنةً بمُنافسيها المُباشرين.

للحصول على منظور أوضح، تستخدم شركة سيمبلي وول ستريت "نسبة عادلة"، وهي معيار مرجعي مخصص يأخذ في الاعتبار اتجاهات نمو الشركة، وهوامش الربح، وحجمها، ومخاطر القطاع. بخلاف متوسطات الشركات المماثلة أو القطاعات البسيطة، توفر هذه النسبة العادلة رؤية أشمل لنسبة السعر إلى الربحية المعقولة في الوقت الحالي. تبلغ نسبة السعر إلى الربحية لشركة هانيويل 28.7 ضعفًا. ونظرًا لأن نسبة السعر إلى الربحية الفعلية البالغة 23.3 ضعفًا أقل بكثير من هذا المستوى العادل، يبدو أن السهم مقوم بأقل من قيمته الحقيقية بناءً على الأرباح.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الدولي لشركة هانيويل

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. لنُعرّفك على السرديات. ببساطة، السرد هو قصة استثمارك الخاصة في شركة ما، حيث يُبيّن توقعاتك لتطور أعمالها وما تعتقد أنه قيمة عادلة معقولة بناءً على افتراضاتك للإيرادات والأرباح وهوامش الربح المستقبلية. تربط السرديات قصة الشركة بتوقعات مبنية على البيانات، وفي النهاية، بتقدير القيمة العادلة. هذا يُمكّنك من رؤية كيفية تطبيق وجهة نظرك بدقة في الأرقام.

من السهل إنشاء وتحديث التقارير، وهي متاحة للجميع على صفحة مجتمع Simply Wall St، التي يستخدمها ملايين المستثمرين حول العالم. تتيح لك هذه الأداة مقارنة افتراضاتك بافتراضات السوق أو المستثمرين الآخرين، مما يساعدك على تحديد ما إذا كنتَ توصي بشراء سهم Honeywell أو الاحتفاظ به أو بيعه من خلال مقارنة قيمته العادلة بسعر السوق الحالي. كما تبقى التقارير حية وتُحدّث تلقائيًا عند ظهور أخبار أو بيانات أرباح مهمة، لتبقى تحليلاتك مُحدّثة دائمًا.

على سبيل المثال، يرى بعض المستثمرين حاليًا أن القيمة العادلة لشركة هانيويل قد تصل إلى 290 دولارًا أمريكيًا، متوقعين نموًا قويًا بعد الانفصال. في حين يتوخى آخرون الحذر، إذ يقدرون قيمتها بحوالي 203 دولارات أمريكية نظرًا لمخاطر التعريفات الجمركية والتنفيذ.

بالنسبة لشركة Honeywell International، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لروايتين رائدتين لشركة Honeywell International:

القيمة العادلة: 252.97 دولارًا

السعر الحالي أقل من هذه القيمة العادلة بنحو 17.1%.

النمو السنوي المتوقع للإيرادات: 4.63%

- ويعتقد المحللون أن فصل شركة هانيويل إلى ثلاث كيانات والاستحواذات الاستراتيجية الأخيرة سوف يفتح المجال أمام القيمة ويضع الشركة في وضع يسمح لها بالنمو على المدى الطويل، مما يعزز كل من الإيرادات وهامش الربح.

- ومن المتوقع أن يؤدي الاستمرار في الاستثمار في القطاعات ذات النمو المرتفع مثل الغاز الطبيعي المسال ومراكز البيانات، بالإضافة إلى عمليات إعادة شراء الأسهم المستمرة، إلى تعزيز الاستقرار التشغيلي ودفع الأرباح لكل سهم إلى الارتفاع.

- تدور المخاطر حول تحديات التنفيذ الناجمة عن عملية الفصل، وعدم اليقين الاقتصادي العالمي، وضغوط التعريفات الجمركية. عمومًا، تُعتبر هذه المخاطر قابلة للإدارة في ظل التوقعات الإيجابية.

القيمة العادلة: 203.00 دولارًا

السعر الحالي أعلى من هذه القيمة العادلة بنحو 3.4%.

النمو السنوي المتوقع للإيرادات: 3.67%

- إن التعرض للتعريفات الجمركية، وعدم اليقين بشأن التجارة العالمية، وزيادة التكاليف المرتبطة بفصل شركة هانيويل إلى ثلاث شركات قد يضغط على الهوامش ويحد من نمو الإيرادات على الرغم من استراتيجيات التخفيف المستمرة.

- تشكل تكاليف الفصل الكبيرة والرياح المعاكسة المحتملة للإيرادات في قطاعات الأتمتة الصناعية والفضاء مخاطر كبيرة على الأرباح في الأمد القريب.

- في حين أن ثقة الإدارة في عمليات إعادة الشراء والتحركات الاستراتيجية إيجابية، يعتقد المحللون المتشائمون أن توقعات السوق الحالية مرتفعة للغاية بالنظر إلى المخاطر القريبة الأجل وضغوط التنفيذ.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة هانيويل الدولية؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.