قد ينخفض سهم شركة آي بي إم (IBM) بنسبة 17% عن قيمته العادلة بعد تحقيق اختراق في مجال الرقائق الإلكترونية

آي بي إم IBM | 0.00 |

حققت أسهم شركة International Business Machines عائدًا قويًا بنسبة 175.0% على مدى السنوات الخمس الماضية، ومع ذلك فإن عمليات التحقق من التقييم الحالية تُظهر صورة مختلطة، حيث يشير كل من تقدير القيمة الجوهرية للتدفقات النقدية المخصومة (DCF) ومضاعفات الأرباح إلى انخفاض القيمة بينما لا تزال النتيجة الأوسع تشير إلى الحذر.

- على مدى السنوات الخمس الماضية، حققت شركة آي بي إم عائدًا بنسبة 175.0%، مما يزيد من أهمية ما إذا كان سعر اليوم لا يزال يوفر هامشًا بين القيمة السوقية والقيمة الجوهرية.

- يمكن أن تدعم التطورات الحديثة في مجالات مثل تكنولوجيا الرقائق التي يقل حجمها عن 1 نانومتر والحوسبة الكمومية التوقعات بشأن التدفقات النقدية المستقبلية، في حين أن مجموعة واسعة من النتائج التي ينطوي عليها تسعير الخيارات تسلط الضوء على أن عدم اليقين حول تلك التوقعات لا يزال مرتفعًا.

- تُصنف شركة International Business Machines على أنها مقومة بأقل من قيمتها الحقيقية بناءً على تقدير التدفق النقدي المخصوم (DCF) ومضاعفات الأرباح، ولكن مع اجتياز 2 فقط من أصل 6 فحوصات تقييم ، فإن السهم لا يبدو بعد وكأنه صفقة واضحة بناءً على المجموعة الكاملة من المقاييس.

المسألة الآن هي ما إذا كان سعر سهم شركة آي بي إم الحالي البالغ حوالي 302.05 دولارًا أمريكيًا لا يزال يترك مجالًا كافيًا للارتفاع مقارنة بالقيمة الجوهرية للتعويض عن هذا الغموض.

هل لا تزال شركة آي بي إم (IBM) رخيصة من حيث التدفق النقدي؟

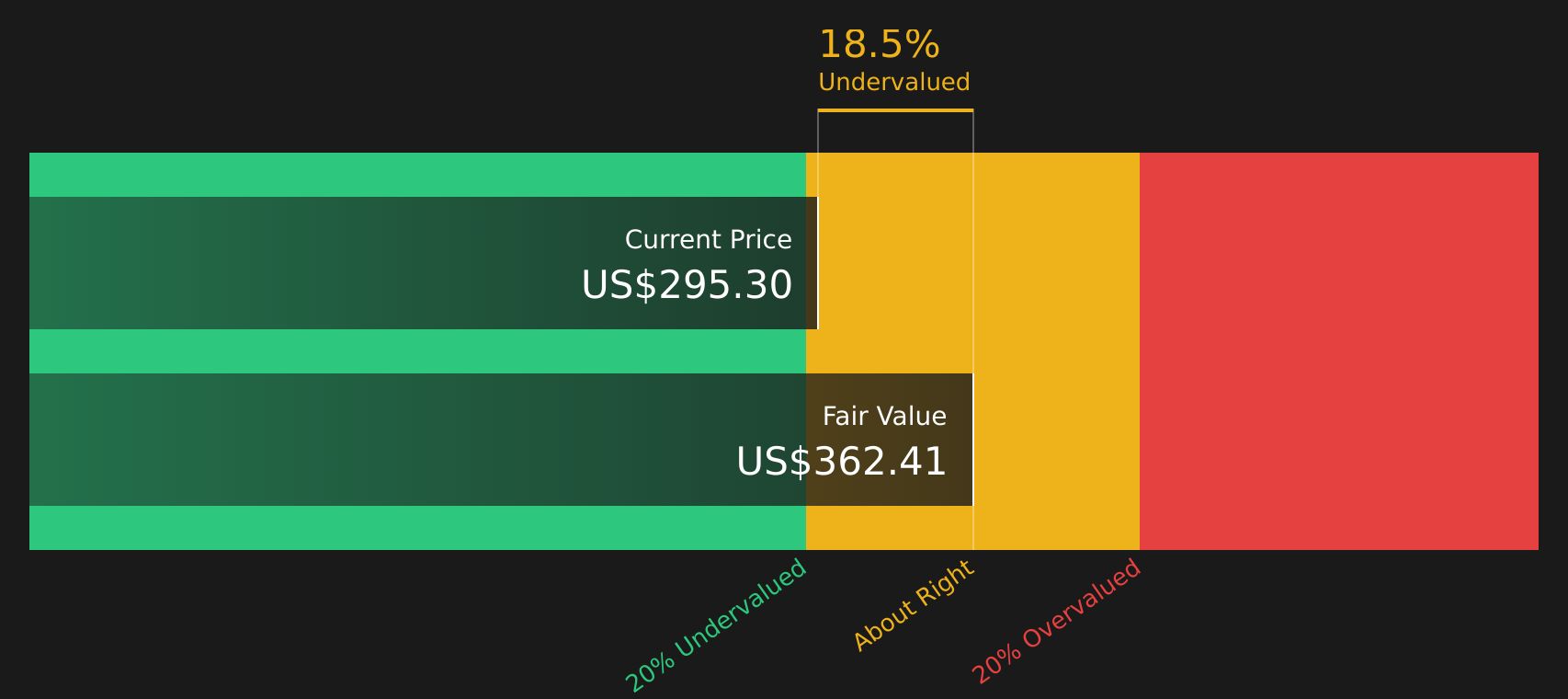

يُقيّم نموذج التدفقات النقدية المخصومة (DCF) شركة آي بي إم (IBM) من خلال توقع التدفقات النقدية المستقبلية التي يمكن إعادتها إلى المساهمين وخصمها إلى قيمتها الحالية. بالنسبة لشركة آي بي إم، يبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 12.2 مليار دولار أمريكي، ويفترض النموذج استمرار نمو التدفقات النقدية بدلًا من انكماشها، وذلك باستخدام منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. وبناءً على هذه المعطيات، تبلغ القيمة الجوهرية حوالي 362 دولارًا أمريكيًا للسهم الواحد.

بالمقارنة مع سعر السهم الحالي البالغ حوالي 302 دولارًا، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن أسهم شركة آي بي إم تُتداول بخصم جوهري يبلغ حوالي 16.7%، مما يجعل السهم يبدو مقومًا بأقل من قيمته الحقيقية وفقًا لهذا التحليل. ويُشير سوق الخيارات حاليًا إلى نطاق سعري واسع جدًا لمدة عام واحد لأسهم آي بي إم، مع احتمال تذبذب يصل إلى 260 دولارًا، وهو ما يُفسر جزئيًا سبب عدم تضييق هذا النطاق السعري بالكامل على الرغم من أن التدفقات النقدية تدعم قيمة أعلى.

بشكل عام، تشير دراسة التدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة International Business Machines تبدو مقومة بأقل من قيمتها الحقيقية مقارنة بمستوى النقد الحر المتوقع أن تولده.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة آي بي إم (IBM) مقومة بأقل من قيمتها الحقيقية بنسبة 16.7%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 44 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

هل لا تزال أسهم شركة آي بي إم (IBM) رخيصة من حيث الأرباح؟

يُعد مضاعف السعر إلى الأرباح معيارًا معقولًا لشركة آي بي إم، لأن الأرباح لا تزال محركًا رئيسيًا لكيفية تقييم المستثمرين لهذه الشركة التقنية الناضجة والمولدة للنقد.

تُتداول أسهم شركة آي بي إم حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 26.5 ضعفًا، مقارنةً بمتوسط قطاع تكنولوجيا المعلومات البالغ حوالي 18 ضعفًا، ومتوسط الشركات المنافسة البالغ حوالي 10.5 ضعفًا. وبمقارنة بسيطة، يضع هذا شركة آي بي إم في مرتبة أعلى من مثيلاتها في القطاع، بل ومن العديد من الشركات المنافسة المباشرة. مع ذلك، تبلغ نسبة السعر إلى الربحية العادلة المُعدّلة للسهم حوالي 32.8 ضعفًا، مما يعكس مزيجًا من أداء أرباح آي بي إم، ومكانتها السوقية في مجالات مثل الذكاء الاصطناعي، والحوسبة الكمومية، والحواسيب المركزية، فضلًا عن خصائص المخاطر التي تنطوي عليها.

تُظهر الفجوة بين النسبة الحالية البالغة 26.5 ضعفًا والنسبة العادلة البالغة 32.8 ضعفًا أنه حتى بعد الاهتمام القوي بشركة آي بي إم والإعلانات الأخيرة عن المنتجات، فإن السهم يتداول دون المستوى الذي يشير إليه هذا الإطار القائم على الأرباح.

بشكل عام، يشير تحليل نسبة السعر إلى الأرباح إلى أن شركة آي بي إم تبدو مقومة بأقل من قيمتها الحقيقية بناءً على الأرباح مقارنة بالمضاعف العادل الذي تشير إليه أساسياتها.

رواية شركة آي بي إم: ما الذي يبرر سعرها الحالي؟

تُكمل تحليلات Simply Wall St ما بدأه تقييم شركة آي بي إم، حيث تُحدد مسارات النمو والهوامش والأرباح المستقبلية التي قد تجعل قيمة السهم أعلى أو أقل بكثير من سعره الحالي، وتُعرض هذه التحليلات على صفحة مجتمع Simply Wall St. يُقدّم كل تحليل كفرضية حول أعمال آي بي إم، قابلة للتتبع بمرور الوقت، بدلاً من مجرد لقطة سريعة، مما يُتيح لك رؤية مدى صحة التحليل مع ورود معلومات جديدة.

تتباين الروايات المجتمعية حول شركة آي بي إم بشكل كبير، حيث يرى أحد الجانبين إمكانات إيجابية من الذكاء الاصطناعي والحوسبة الكمومية، بينما يشدد الجانب الآخر على مخاطر التنفيذ والتقييم.

توقعات إيجابية: سعر أقل من قيمته الحقيقية بنسبة 23%

"إن ريادة شركة IBM المبكرة وتقدمها التجاري في مجال الحوسبة الكمومية والأتمتة المتقدمة، فضلاً عن الاستثمار المستمر في البنية التحتية ذات الأهمية البالغة (Power11، وwatsonx، والذكاء الاصطناعي الوكيل)، يضعها ليس فقط في موقع اللحاق بالركب، بل في موقع رائد في مجال الابتكار..."

سيناريو الهبوط: قيمة عادلة تقريبًا

"قد تؤثر الظروف الاقتصادية الكلية غير المؤكدة والضغوط التنافسية على قطاعي الاستشارات والبرمجيات، مع تقلبات العملة التي تشكل مخاطر إضافية على الإيرادات والنمو..."

هل تعتقد أن هناك المزيد من التفاصيل حول شركة آي بي إم؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة آي بي إم، يشير كل من تقدير القيمة الجوهرية باستخدام التدفقات النقدية المخصومة ومضاعفات الأرباح إلى أن السهم يبدو مقومًا بأقل من قيمته الحقيقية، إلا أن مجموعة فحوصات التقييم الأوسع لا تزال ضعيفة. يشير هذا المزيج إلى احتمال وجود فجوة في التقييم، ولكنها ليست واسعة بما يكفي لتجاهل المخاطر التي أشار إليها سوق الخيارات بالفعل والنقاش الدائر حول التنفيذ. يكمن جوهر المسألة الآن في ما إذا كان بإمكان آي بي إم تحويل استثماراتها في مجالات مثل الذكاء الاصطناعي والحوسبة الكمومية والبنية التحتية الأساسية إلى تدفقات نقدية مستدامة تبرر مضاعفًا أعلى، بدلًا من أن يتحول الخصم الحالي إلى فخ للقيمة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.