حافظ سهم شركة IBM (IBM) على سعر معقول في ظل الأرباح، بينما يبدو التدفق النقدي وفيراً.

آي بي إم IBM | 0.00 |

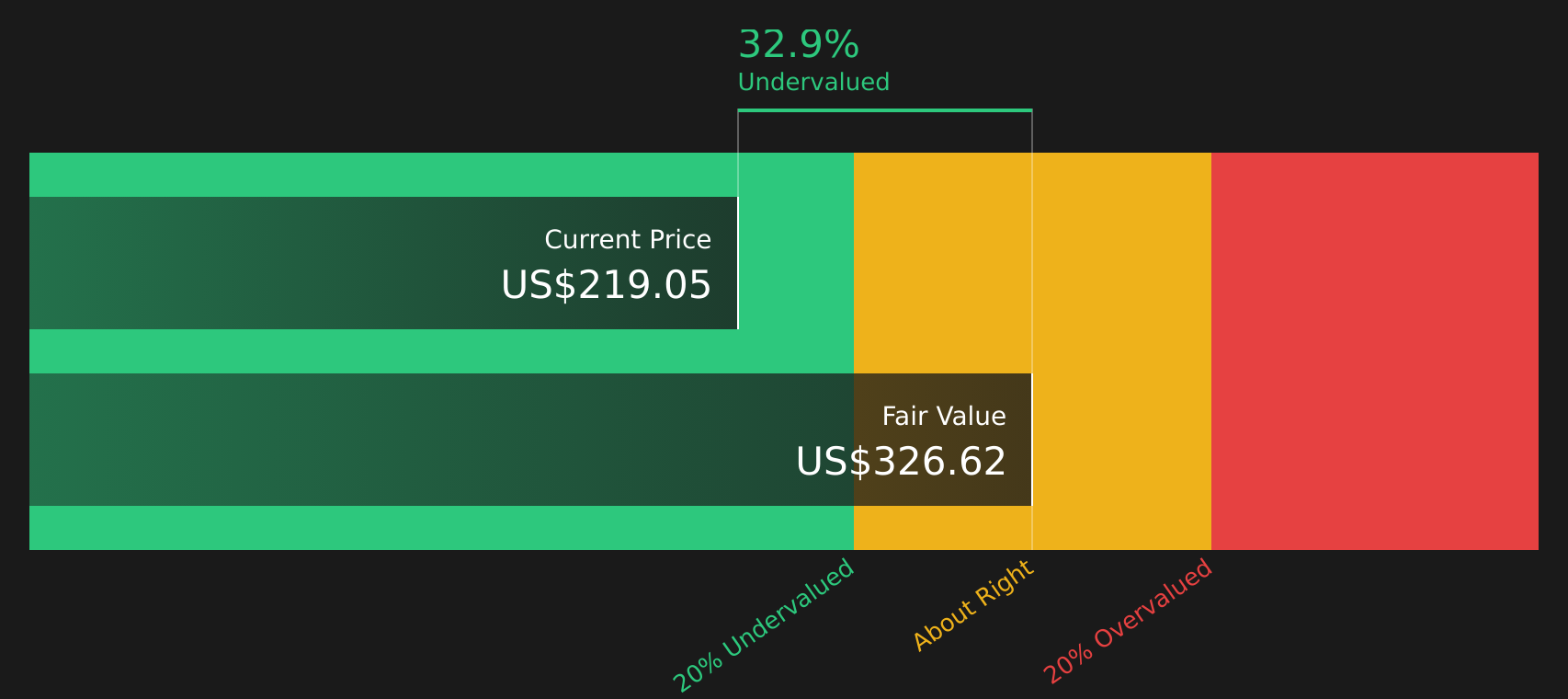

انخفض سهم شركة آي بي إم بشكل حاد في الأسابيع الأخيرة، ومع ذلك تشير عمليات التحقق من التقييم إلى أن سعر السهم الحالي البالغ 211.20 دولارًا أمريكيًا قد يكون أقل مما تشير إليه أساسياته، حيث يشير كل من تقدير القيمة الجوهرية من نهج التدفق النقدي المخصوم (DCF) ومضاعفات الأرباح إلى نفس الاتجاه.

- على مدى 5 سنوات، حققت شركة آي بي إم عائدًا بنسبة 90.3% تقريبًا، مما يضع التراجع الأخير في سياق مسيرة طويلة وقوية للمستثمرين الذين ظلوا مستثمرين.

- من الجوانب الإيجابية، يُمكن أن يدعم توجه شركة IBM نحو البنية التحتية للذكاء الاصطناعي والحوسبة الكمومية والحوسبة السحابية الهجينة التوقعات بشأن التدفقات النقدية المستقبلية. أما من الجوانب السلبية، فإن خيبة الأمل الأخيرة في الأرباح وتحول ميزانيات العملاء بعيدًا عن بعض برامج الحاسوب المركزي يُبرزان خطر تأخر تحقق هذه التدفقات النقدية عن المأمول.

- كانت عمليات التحقق من القيمة مختلطة وليست قاطعة، حيث تم تصنيف شركة International Business Machines على أنها مقومة بأقل من قيمتها الحقيقية بناءً على تقدير التدفق النقدي المخصوم (DCF) ومضاعفات الأرباح، ولكنها اجتازت 3 فقط من أصل 6 اختبارات تقييم بشكل عام.

تكمن المشكلة الآن فيما إذا كان الانخفاض الأخير في أسهم شركة "إنترناشونال بيزنس ماشينز" قد أدى ببساطة إلى خصم على القيمة الجوهرية، أم أن السوق بدلاً من ذلك يقيس تدفقات نقدية وقوة ربحية أضعف مما يفترضه السيناريو المتفائل.

هل لا تزال شركة آي بي إم (IBM) رخيصة من حيث التدفق النقدي؟

يُقدّر أسلوب التدفقات النقدية المخصومة (DCF) قيمة شركة آي بي إم (IBM) بناءً على التدفقات النقدية التي تُدرّها للمساهمين. ويُعتمد في نمذجة الشركة إطار عمل من مرحلتين لتحويل التدفق النقدي الحر إلى حقوق الملكية، باستخدام التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية، والذي يبلغ حوالي 12.2 مليار دولار أمريكي، مع توقع نمو التدفقات النقدية بمرور الوقت. وبناءً على هذه الافتراضات، يُشير النموذج إلى قيمة جوهرية تبلغ حوالي 328 دولارًا أمريكيًا للسهم الواحد.

بالمقارنة مع سعر السهم الأخير البالغ 211.20 دولارًا، يشير ذلك إلى أن السهم مقوم بأقل من قيمته الحقيقية بنحو 35.6%. ويُفسر الانخفاض الأخير بنسبة 25% في يوم واحد بعد تحذير شركة IBM بشأن أرباح الربع الثاني سبب انخفاض سعر السوق بشكل ملحوظ عن هذا التقدير القائم على التدفقات النقدية، حيث يبدو أن المستثمرين حذرون بشأن توقيت واستدامة تلك التدفقات النقدية المتوقعة.

بشكل عام، تشير دراسة التدفقات النقدية المخصومة إلى أن أسهم شركة آي بي إم تبدو حاليًا مقومة بأقل من قيمتها الحقيقية مقارنة بتوليدها النقدي المتوقع.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة آي بي إم (IBM) مقومة بأقل من قيمتها الحقيقية بنسبة 35.6%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 47 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

هل تُعتبر شركة آي بي إم صفقة رابحة من حيث الأرباح؟

يُعدّ مُضاعف الربحية (P/E) عادةً أفضل طريقة لمقارنة شركة راسخة ومتنوعة مثل شركة آي بي إم (IBM) مع قطاعها. وبناءً على ذلك، يتم تداول أسهم آي بي إم حاليًا عند حوالي 18.5 ضعف الأرباح، وهو قريب جدًا من متوسط قطاع تكنولوجيا المعلومات البالغ حوالي 18.0 ضعف. ومع ذلك، فهو أعلى من متوسط مجموعة الشركات النظيرة البالغ حوالي 10.5 ضعف، مما يشير إلى أن المستثمرين ما زالوا على استعداد لدفع علاوة سعرية مقارنةً بتلك الشركات النظيرة نظرًا لمستوى أرباح آي بي إم.

تشير مراجعة أكثر دقة، تأخذ في الحسبان حجم شركة آي بي إم وهوامش ربحها وقطاعها ومستوى المخاطر، إلى نسبة سعر إلى ربحية عادلة تبلغ حوالي 33.1 ضعفًا. وبالمقارنة مع النسبة الحالية البالغة 18.5 ضعفًا، يُشير ذلك إلى أن سعر السهم يُتداول بخصم كبير مقارنةً بالسعر الذي يُفترض أن يُحدده هذا الإطار عادةً. بالنسبة للمستثمرين، يُوحي هذا الفارق بأن السوق يُقيّم أرباح آي بي إم بحذر أكبر مما تُشير إليه النسبة العادلة.

بالنظر إلى نسبة السعر إلى الأرباح فقط، يبدو سهم شركة آي بي إم (IBM) مقومًا بأقل من قيمته الحقيقية مقارنة بهذا المعيار العادل للمضاعف.

رواية شركة آي بي إم: ما الذي يبرر سعرها الحالي؟

تُقدّم منصة Simply Wall St Narratives الخاصة بشركة آي بي إم (IBM) تحليلاً شاملاً لتقييم الشركة، يربط بين معضلة التقييم وافتراضات واضحة وقابلة للاختبار حول نمو الشركة المستقبلي وهوامش ربحها وأرباحها، وتُعرض هذه التحليلات على صفحة المجتمع. يربط كل تحليل منها قصة محددة حول العوامل المحفزة والمخاطر المحتملة لشركة آي بي إم بقيمة عادلة مُقدّرة، مما يُتيح لك متابعة تطور أعمال الشركة وتقييم أي سيناريو من السيناريوهات يبدو أقرب إلى الواقع بمرور الوقت.

ينقسم المجتمع حول شركة آي بي إم، حيث يميل أحد المعسكرين إلى الذكاء الاصطناعي والإمكانات الكمومية، بينما يركز الآخر على مخاطر التنفيذ والمنافسة.

توقعات إيجابية: سعر أقل من قيمته الحقيقية بنسبة 28%

"من المتوقع أن يؤدي استمرار استثمار شركة IBM في الذكاء الاصطناعي التوليدي والتكامل من خلال عمليات الاستحواذ مثل HashiCorp إلى تعزيز قدراتها البرمجية، مما قد يعزز إيرادات البرمجيات ويدعم توسيع هامش الربح على المدى الطويل من خلال الإيرادات المتكررة عالية القيمة..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 8%

"من المتوقع أن يؤدي تزايد هيمنة مزودي خدمات الحوسبة السحابية العملاقة مثل أمازون ومايكروسوفت وجوجل إلى تقييد قدرة شركة IBM على الحصول على عقود سحابية ضخمة وأحمال عمل سحابية أصلية، مما سيؤدي بشكل متزايد إلى تهميش دور IBM في قطاعات أقل استراتيجية والحد من نمو الإيرادات على المدى الطويل مع قيام العملاء بتوحيد إنفاقهم مع أكبر المنصات..."

هل تعتقد أن هناك المزيد من التفاصيل حول شركة آي بي إم؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة آي بي إم، يشير كل من تقدير القيمة الجوهرية باستخدام التدفقات النقدية المخصومة ومضاعف الأرباح إلى نفس الاتجاه، حيث يُظهر فحص السهم أنه مقوم بأقل من قيمته الحقيقية وليس بسعره الكامل. أما مجموعة الفحوصات الأوسع نطاقًا فهي مختلطة وليست قاطعة، لذا تبدو الفجوة بين القيمة الجوهرية وسعر السوق أقرب إلى فرصة محتملة منها إلى خطأ واضح في التسعير.

من المرجح أن يكون العامل الحاسم من الآن فصاعدًا هو ما إذا كانت شركة IBM ستحول طموحاتها في مجال الذكاء الاصطناعي والحوسبة السحابية الهجينة والحوسبة الكمومية إلى تدفقات نقدية وأرباح مستدامة، أو ما إذا كانت ضغوط التنفيذ والمنافسة ستستمر في التأثير على تلك التوقعات، مما يحول الخصم الحالي إلى فخ قيمة بدلاً من كونه فرصة للربح.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.