إيلومينا (ILMN): إعادة تقييم القيمة بعد الزخم الأخير في سعر السهم من مستوى منخفض

إليومينا ILMN | 126.32 | -0.24% |

ارتفعت أسهم شركة Illumina (ILMN) بهدوء خلال الشهر الماضي، وتأتي هذه الحركة الصغيرة في ظل خلفية أكثر صعوبة عند النظر إلى العام الماضي وما بعده.

يُظهر عائد سعر السهم خلال الثلاثين يومًا الماضية، والذي بلغ 5.33%، وعائد سعر السهم القوي خلال التسعين يومًا الماضية، والذي بلغ 30.35%، تباينًا ملحوظًا مع عائد إجمالي سلبي للمساهمين خلال عام واحد، والذي لا يزال سلبيًا بنسبة 8.6%. يشير هذا إلى أن الزخم يتعافى من مستوى منخفض.

إذا أعادت شركة Illumina تركيزك على الابتكار في مجال الرعاية الصحية، فقد يكون من المفيد البحث عن شركات أخرى رابحة محتملة في أسهم الرعاية الصحية .

مع استمرار تداول أسهم شركة Illumina بأقل من بعض تقديرات القيمة الجوهرية، ولكنها أيضاً أقل من أهداف أسعار وول ستريت، فهل يحصل المستثمرون على شركة رائدة في مجال علم الجينوم مقومة بأقل من قيمتها الحقيقية، أم أن السوق يأخذ في الاعتبار بالفعل المرحلة التالية من النمو؟

الرواية الأكثر شيوعًا: 7.6% مبالغ في تقييمها

مع إغلاق سهم Illumina عند 128.96 دولارًا مقابل قيمة عادلة سردية تبلغ 119.84 دولارًا، فإن القصة تميل نحو علاوة تعتمد على التنفيذ ومرونة الأرباح.

أسفرت الكفاءة التشغيلية، والتحكم المنضبط في التكاليف، وعمليات إعادة شراء الأسهم الموجهة، عن تحسينات ملحوظة في هامش التشغيل وربحية السهم. ويُمهد التوسع المستمر، إلى جانب تحول التحديات الضريبية إلى عوامل مواتية، الطريق لاستمرار نمو صافي الهامش والأرباح خلال السنوات القليلة المقبلة.

هل تتساءل كيف يمكن لنمو الإيرادات المتواضع، وتغير هوامش الربح، ومضاعف الأرباح المستقبلية الأعلى أن تدعم هذه القيمة العادلة المرتفعة؟ قد تفاجئك التوقعات الأساسية.

النتيجة: القيمة العادلة 119.84 دولارًا (مبالغ في تقييمها)

ومع ذلك، فإن استمرار حالة عدم اليقين في الصين وتزايد المنافسة في مجال التسلسل الجيني من الجيل التالي قد يضغط على افتراضات نمو شركة Illumina ويقوض هذه الرواية المتميزة.

وجهة نظر أخرى: مؤشرات الأرباح المتعددة تدعو إلى الحذر

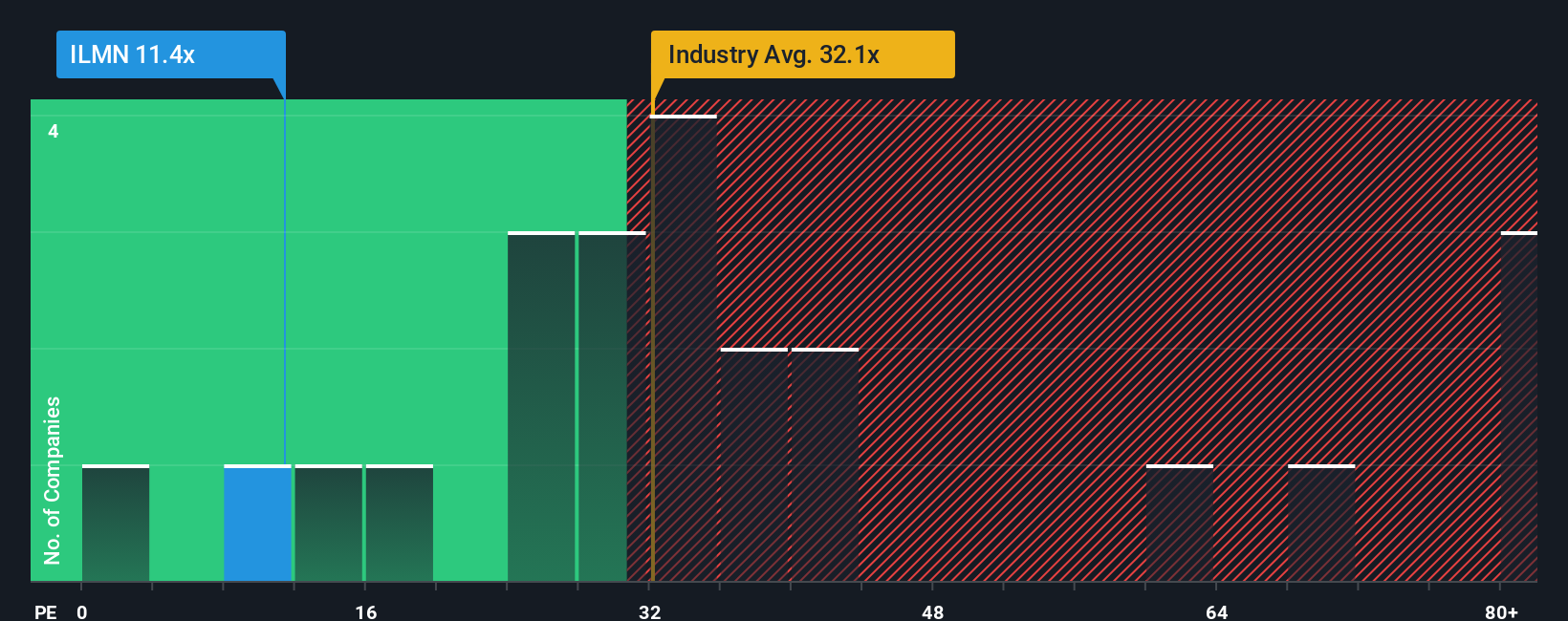

رغم أن القيمة العادلة المتوقعة تشير إلى علاوة سعرية طفيفة، إلا أن نسبة سعر سهم Illumina إلى أرباحه البالغة 28 ضعفًا تبدو مبالغًا فيها مقارنةً بنسبتها العادلة البالغة 23.9 ضعفًا، حتى وإن كان سعر سهمها لا يزال أقل من نظيراتها عند 33.9 ضعفًا. فهل هذا خصمٌ على الجودة، أم تفاؤلٌ تجاوز النمو الواقعي؟

ابنِ روايتك الخاصة من إيلومينا

إذا كنت ترى القصة بشكل مختلف أو ترغب في التعمق في الأرقام بنفسك، يمكنك إنشاء عرض مخصص في دقائق معدودة: افعل ذلك بطريقتك الخاصة .

تُعد نقطة البداية الجيدة تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية يتفاءل بها المستثمرون فيما يتعلق بشركة Illumina.

هل أنت مستعد لخطوتك التالية؟

إذا توقفت عند شركة إلومينا، فقد تفوتك فرصٌ أكبر لتحقيق زخمٍ أقوى، وقيمةٍ أعلى، وفرصٍ أوسع. عزز فرصك أكثر مع هذه الأفكار الاستثمارية المركزة.

- استغل فرص التسعير الخاطئ المحتملة من خلال استهداف الشركات ذات الجودة العالية التي يتم تداول أسهمها بأقل من قيمتها النقدية من خلال هذه الأسهم الـ 906 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية ، قبل أن يلاحظها الجمهور.

- استغل الموجة التالية من الأتمتة والنمو القائم على البيانات من خلال التركيز على رواد الابتكار الذين يستخدمون هذه الأسهم الصغيرة الـ 26 التي تعتمد على الذكاء الاصطناعي بينما لا تزال في مراحلها المبكرة.

- عزز تدفق دخلك من خلال تحديد المدفوعات الموثوقة مع هذه الأسهم الـ 15 التي توزع أرباحًا بنسبة تزيد عن 3٪ وتجنب التدافع للحصول على العائد بعد فوات أفضل الفرص.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.