حصل سهم إنتل على ترقية مزدوجة نادرة من بنك أوف أمريكا: إليكم السبب

آبل AAPL | 0.00 | |

أدفانسد مايكرو ديفايسز AMD | 0.00 | |

بنك أوف أمريكا BAC | 0.00 | |

كيدانس لأنظمة التصميم CDNS | 0.00 | |

إنتل INTC | 0.00 |

ارتفعت أسهم شركة إنتل (ناسداك: INTC ) بأكثر من 7% يوم الخميس بعد أن منح بنك أوف أمريكا شركة تصنيع الرقائق ترقية مزدوجة نادرة، مما رفع تصنيفها درجتين - من "أداء ضعيف" مباشرة إلى "شراء".

كما رفع المحلل فيفيك آريا هدف الشركة السعري لسهم إنتل من 96 دولارًا إلى 135 دولارًا، مما يعني ارتفاعًا بنسبة 26% تقريبًا عن سعر إغلاق يوم الأربعاء.

الترقية المزدوجة تتجاوز محطة الطريق المحايدة المعتادة وتنتقل مباشرة من البيع إلى الشراء. وهي نادرة.

تحتفظ البنوك بهذه الخيارات للحظات التي تنهار فيها الفرضية التي كانت تراهن ضدها.

ترى آريا الآن "ثقة أكبر في فرصة شركة INTC للمساعدة في معالجة قيود الصناعة في رقائق/تغليف الرقائق المتطورة، بالإضافة إلى التوريد إلى سوق إجمالي أكبر بكثير لوحدات المعالجة المركزية".

يتوقع بنك أوف أمريكا الآن أن تتجاوز قدرة إنتل على تحقيق الأرباح 6 دولارات للسهم بحلول عام 2030، وهو ارتفاع حاد مقارنة بالنطاق السابق الذي يتراوح بين 3 و 4 دولارات.

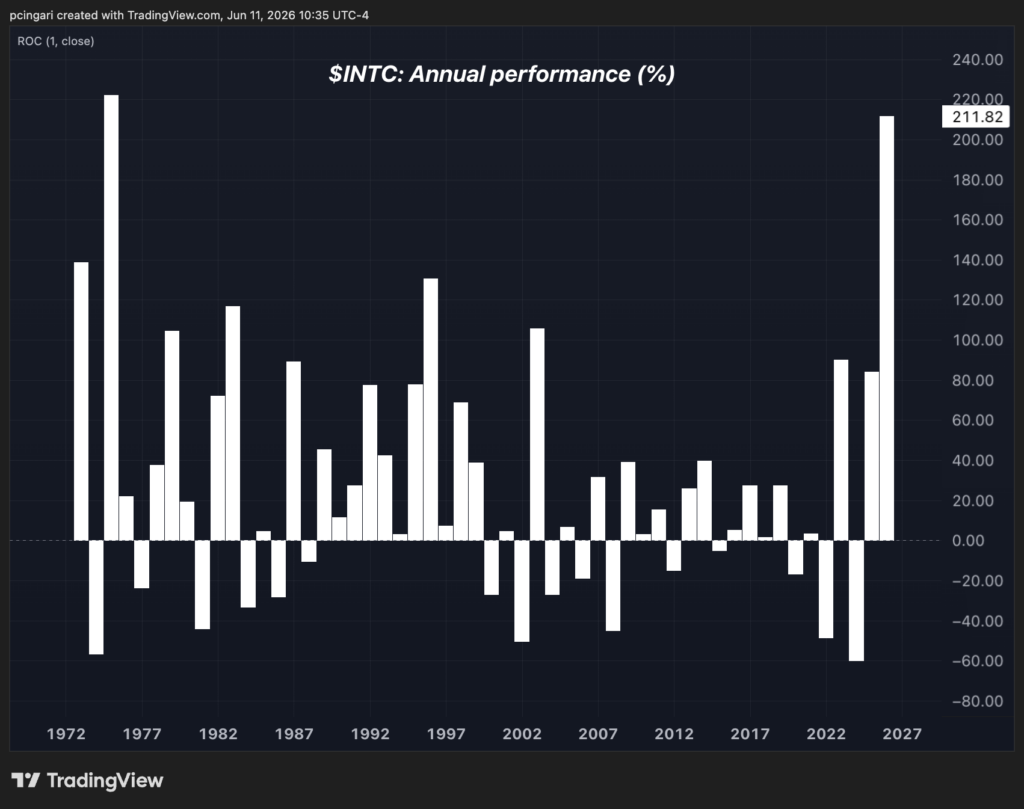

كانت شركة إنتل واحدة من أفضل الأسهم لعام 2026، حيث ارتفعت بنسبة 210% تقريباً منذ بداية العام، مما يضعها على المسار الصحيح لتحقيق أفضل أداء سنوي لها منذ عام 1975.

أهمية الموضوع: وحدات المعالجة المركزية ومصانع السبائك

أما على صعيد المنتجات، فيتوقع بنك أوف أمريكا أن تتجاوز مبيعات وحدة المعالجة المركزية (CPU) من إنتل 40 مليار دولار بحلول عام 2030، أو حوالي 25% من إجمالي السوق المستهدف البالغ 170 مليار دولار.

يصوّر آريا وحدة المعالجة المركزية على أنها الفائز الهيكلي من التحول نحو الذكاء الاصطناعي الفاعل، حيث ينتقل المعالج من تغذية وحدات معالجة الرسومات إلى تنسيق حلقات التفكير المستقلة وحالة الذاكرة واستخدام الأدوات.

وتقدر الشركة حجم الفرصة المتاحة لوحدات المعالجة المركزية للذكاء الاصطناعي/العقدة الرئيسية والعقدة الوكيلة بنحو 140 مليار دولار ضمن سوق أنظمة مراكز البيانات البالغ 2.1 تريليون دولار بحلول عام 2030.

تُعد شركة إنتل أيضاً شركة تصنيع رقائق إلكترونية، مما يعني أنها تقوم بتصنيع الرقائق لشركات أخرى.

يقدر بنك أوف أمريكا قيمة فرصة تصنيع الرقائق بأكثر من 45 مليار دولار بحلول عام 2030، والتي تشمل أعمالاً محتملة لشركات مثل Apple Inc. و MediaTek وغيرها، مدعومة بشراكة حديثة مع شركة Cadence Design Systems Inc. بشأن عقدة معالجة Intel 14A.

لا تزال شركة إنتل تعاني من نقص في التمويل

كما أشار بنك أوف أمريكا إلى أن شركة إنتل تعاني من نقص كبير في الملكية.

على الرغم من أن القيمة السوقية لشركة إنتل تتجاوز 540 مليار دولار - خامس أكبر قيمة في مجموعة أشباه الموصلات والبنية التحتية للذكاء الاصطناعي - إلا أن الشركة كانت موجودة في 16٪ فقط من محافظ صناديق مؤشر ستاندرد آند بورز 500 اعتبارًا من شهر مايو، وهي ثاني أقل الشركات امتلاكًا في هذه المجموعة بعد شركة سانديسك (ناسداك: SNDK ).

أشار آريا إلى شركة Advanced Micro Devices Inc. (NASDAQ: AMD )، التي ارتفعت ملكيتها بنحو 1400 نقطة أساس على أساس سنوي لتصل إلى 39٪ مع ارتفاع السهم بأكثر من 300٪ - مما يشير إلى وجود مجال لتوسيع قاعدة مستثمري Intel.

ومع ذلك، توجد أيضاً إشارات تحذيرية. فقد حذر آريا من أن التنفيذ يبقى هو العامل الحاسم.

تشمل المخاطر الرئيسية تكثيف المنافسة من وحدات المعالجة المركزية القائمة على معالجات Arm والمعالجات المخصصة، واحتمال حدوث تباطؤ في الإنفاق الرأسمالي على الذكاء الاصطناعي مما قد يؤثر على الطلب على وحدات المعالجة المركزية، ومخاطر التنفيذ في التصميم والتصنيع في عقد Intel 18A وعقد 14A القادمة.

تُؤخذ قيود الطاقة والتكلفة في الاعتبار أيضاً. ومع ذلك، ومع توسع سوق معالجات الخوادم بنحو 40% وتزايد دور الشريحة هيكلياً، تتوقع آريا دورة ترقية تمتد لعدة سنوات.

من منظور التقييم، يتم تداول أسهم شركة إنتل بما يقارب 100 ضعف الأرباح المتوقعة لهذا العام، وهو من بين أعلى المضاعفات في قطاع الرقائق الإلكترونية.

صورة: Shutterstock