يبدو أن سهم شركة إنتويتيف سيرجيكال (ISRG) قد وصل إلى سعره الكامل بعد ارتفاعه بنسبة 34% خلال خمس سنوات.

إنتيوتيف سيرجيكل ISRG | 0.00 |

حقق سهم شركة Intuitive Surgical مكاسب بنسبة 34.4% على مدى السنوات الخمس الماضية، ومع ذلك فإن عمليات التحقق الحالية تُظهر صورة مختلطة، حيث يشير تقدير القيمة الجوهرية للتدفقات النقدية المخصومة (DCF) إلى أن سعر السهم يتماشى تقريبًا مع القيمة العادلة بينما تميل مضاعفات السوق إلى أن تكون باهظة الثمن.

- على مدى خمس سنوات، حققت شركة Intuitive Surgical عائدًا بنسبة 34.4٪، مما يشير إلى خلق قيمة طويلة الأجل ذات مغزى للمساهمين على الرغم من ضغوط الأسعار الأخيرة.

- يمكن أن يدعم اعتماد منصات الجراحة الروبوتية للشركة التوقعات المتعلقة بالتدفقات النقدية المستقبلية، ولكن الاهتمام التنظيمي المستمر والمنافسة المتزايدة قد يحدان من المبلغ الذي يرغب المستثمرون في دفعه مقابل هذا النمو.

- وبما أن السهم حصل على درجتين فقط من أصل 6 في عمليات التحقق من التقييم الأوسع ، فإن المستوى الحالي يبدو باهظ الثمن بدلاً من كونه صفقة واضحة.

بالنسبة للمستثمرين، يدور النقاش حول ما إذا كان سعر شركة Intuitive Surgical الحالي يعكس بالفعل إمكانات التدفق النقدي لديها، أو ما إذا كان التراجع الأخير قد ترك هامش أمان كافياً لتبرير مضاعفات السعر المرتفعة.

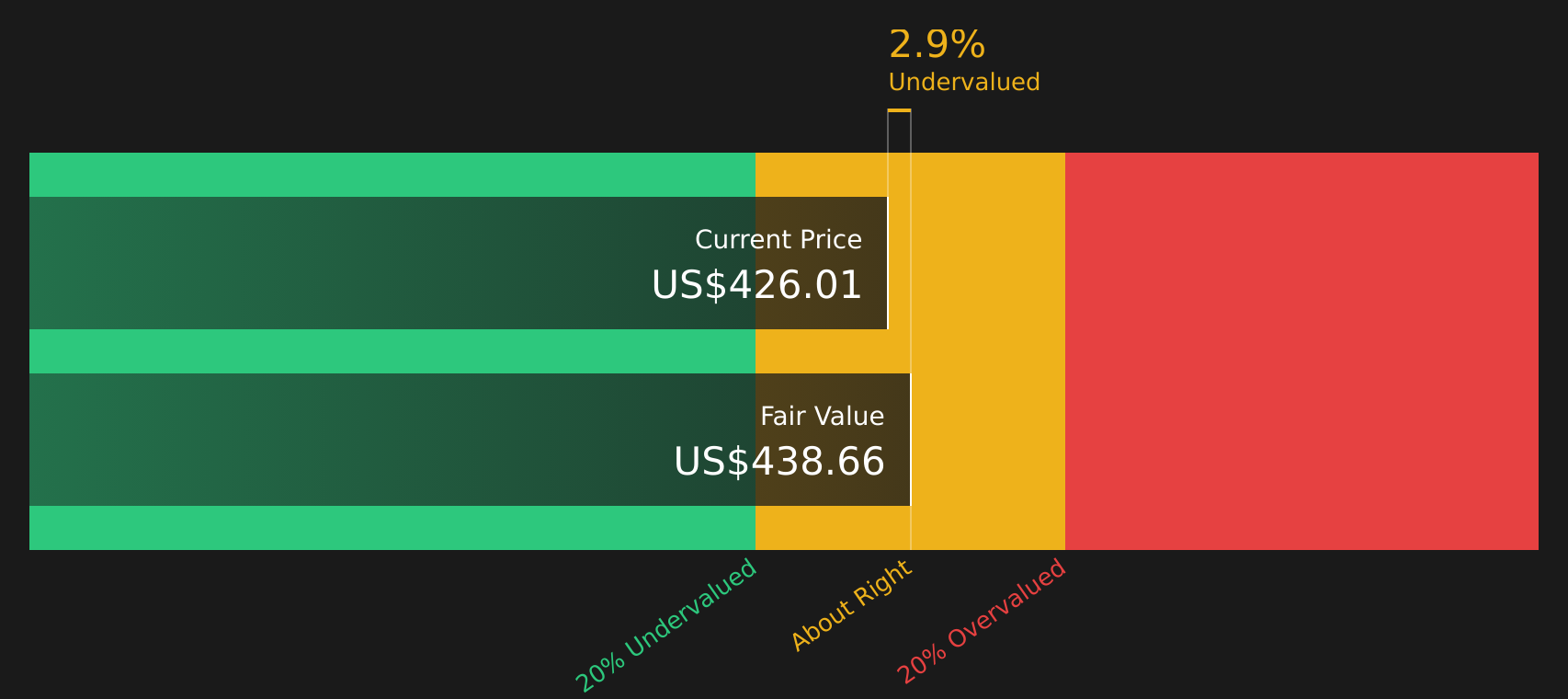

هل سعر شركة Intuitive Surgical عادل من حيث التدفق النقدي؟

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الحقيقية لشركة إنتويتيف سيرجيكال بناءً على تدفقاتها النقدية المتوقعة. تُنتج إنتويتيف سيرجيكال حاليًا حوالي 2.3 مليار دولار أمريكي من التدفقات النقدية الحرة خلال الاثني عشر شهرًا الماضية، ويفترض النموذج استمرار نمو هذه التدفقات النقدية بدلًا من انكماشها، بما يتوافق مع التوقعات الخاصة بمنصة الجراحة الروبوتية الراسخة لديها.

بناءً على هذه الافتراضات، يشير نموذج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين إلى قيمة جوهرية تبلغ حوالي 439 دولارًا أمريكيًا للسهم الواحد. وهذا يزيد بنسبة 2.9% فقط عن سعر السهم الحالي، مما يوحي بأن شركة إنتويتيف سيرجيكال تبدو مقومة بشكل عادل تقريبًا على أساس التدفق النقدي البحت، بدلًا من أن تقدم خصمًا كبيرًا. وتُفسر التغييرات القيادية الأخيرة والاهتمام التنظيمي المستمر، كما ورد في الأخبار الأخيرة، سبب تردد السوق في تسعير السهم بما يتجاوز بكثير تقديرات التدفق النقدي.

من وجهة نظر التدفقات النقدية المخصومة هذه، يبدو أن سهم شركة Intuitive Surgical مقوم بشكل عادل تقريبًا، حيث أن سعره الحالي قريب بالفعل من تقدير النموذج للقيمة الجوهرية.

تُقيّم شركة Intuitive Surgical بشكل عادل وفقًا لنموذج التدفقات النقدية المخصومة (DCF) ، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة الشركة في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقى تنبيهات عند اتخاذ القرار المناسب.

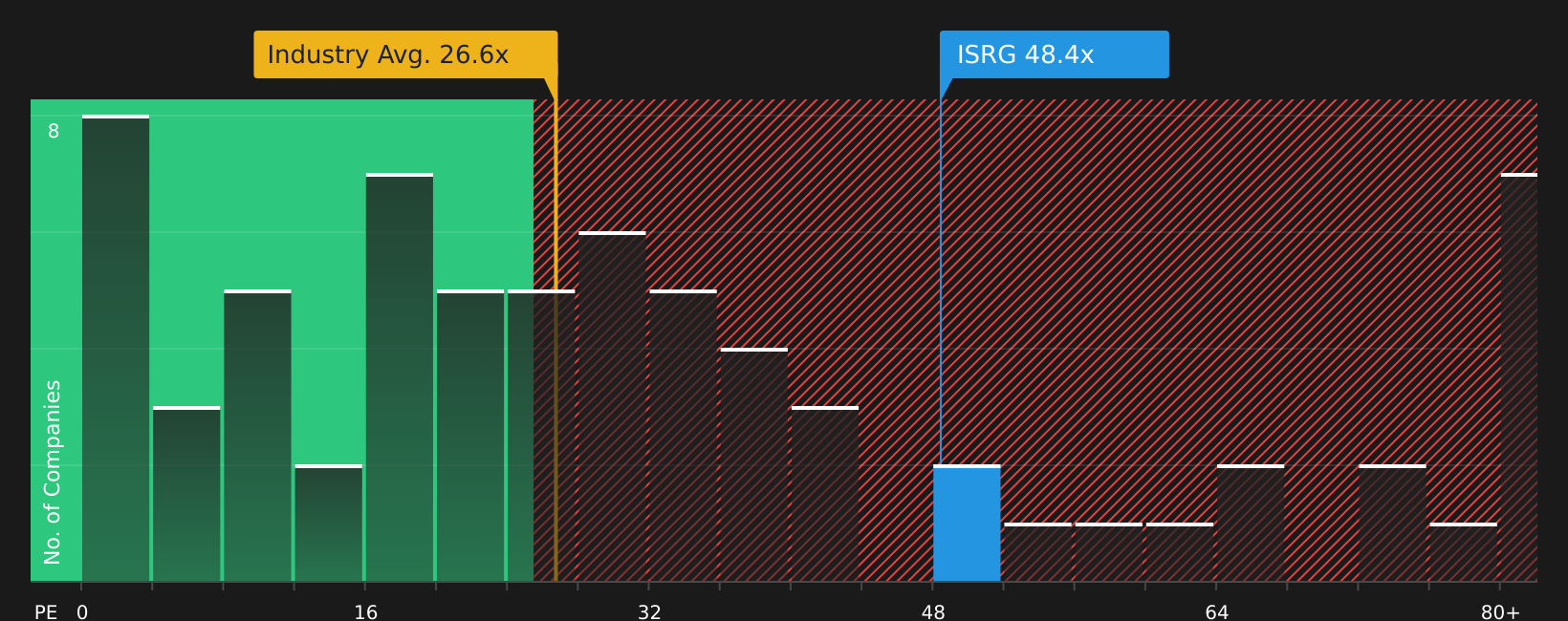

هل تبدو أرباح شركة Intuitive Surgical باهظة؟

يتناسب مُضاعف الربحية (P/E) بشكل جيد مع شركة إنتويتيف سيرجيكال، لأن الأرباح تُعدّ محورًا رئيسيًا للعديد من المستثمرين الذين يراقبون ربحيتها. يتم تداول أسهم إنتويتيف سيرجيكال حاليًا عند حوالي 50.6 ضعف الأرباح، مقارنةً بمتوسط مُضاعف ربحية يبلغ حوالي 26.5 ضعف في قطاع المعدات الطبية بشكل عام، ومتوسط 26.3 ضعف للشركات المنافسة، مما يعني أن السهم يحمل علاوة سعرية كبيرة بناءً على هذا المُضاعف.

يبلغ مضاعف الربحية العادل المُعدّل، والذي يأخذ في الاعتبار حجم شركة إنتويتيف سيرجيكال وهوامش ربحها ومستوى المخاطرة فيها، حوالي 34.1 ضعفًا، وهو أقل بكثير من النسبة الحالية البالغة 50.6 ضعفًا. ويشير هذا الفارق إلى أن المستثمرين يدفعون ثمنًا باهظًا مقابل كل دولار من الأرباح الحالية، حتى بعد الأخذ في الاعتبار نقاط القوة والمخاطر الخاصة بالشركة والتي تم تسليط الضوء عليها في الأخبار الأخيرة.

في مضاعف السعر/الأرباح، تظهر أسهم شركة Intuitive Surgical على أنها مبالغ في تقييمها بشكل واضح مقارنة بقطاعها وبمعيار القيمة العادلة الأكثر تخصيصًا.

السرد الجراحي البديهي: ما الذي يبرر السعر الحالي؟

تُكمل تحليلات Simply Wall St لشركة Intuitive Surgical ما بدأه لغز التقييم، حيث تُوضح الافتراضات المتعلقة بنمو الشركة المستقبلي وهوامش ربحها وأرباحها التي يجب أن تتحقق لكي تكون قيمة السهم أعلى أو أقل بشكل ملحوظ من سعره الحالي. يربط كل تحليل تقديرًا محددًا للقيمة العادلة بقصة واضحة حول المحفزات والمخاطر المحتملة للشركة، مما يُتيح لك متابعة السيناريو الذي يبدو أنه يتكشف بمرور الوقت على صفحة المجتمع.

تتباين آراء المجتمع حول شركة Intuitive Surgical بشكل كبير، حيث يركز بعض المستثمرين على قوة نظامها البيئي بينما يركز آخرون على ضغوط الأسعار والمخاطر التنظيمية.

توقعات إيجابية: سعر أقل من قيمته الحقيقية بنسبة 20%

"يستمد نموذج أعمال ISRG القوي وميزتها التنافسية الراسخة من هذا الدخل المتكرر، حيث يتعين على المستشفيات شراء الأجهزة وخدمات الصيانة وتحديثات البرامج بشكل مستمر..."

سيناريو الهبوط: قيمة عادلة تقريبًا

"من المتوقع أن تؤدي الضغوط المتزايدة على تكاليف الرعاية الصحية العالمية وتوسع التنظيم الحكومي إلى فرض ضوابط تسعير أكثر صرامة وتدقيق أكبر في عمليات السداد في الأسواق الرئيسية..."

هل تعتقد أن هناك المزيد من التفاصيل حول شركة إنتويتيف سيرجيكال؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة إنتويتيف سيرجيكال، تشير نظرة التدفقات النقدية المخصومة (DCF) إلى أن سعر السهم قريب بالفعل من قيمته الجوهرية، بينما يشير مضاعف السعر إلى الأرباح (P/E) إلى أن السهم مبالغ في تقييمه مقارنةً بنظرائه ونسبة عادلة مُعدّلة. يعكس هذا التباين أداء الشركة التي تُحقق تدفقات نقدية قوية، ومع ذلك لا يزال سعرها مرتفعًا بناءً على توقعات الأرباح. مع ضعف نتائج فحوصات التقييم الأوسع، يبرز التساؤل الرئيسي حول ما إذا كانت إنتويتيف سيرجيكال قادرة على تبرير مضاعفاتها المرتفعة من خلال النمو المستدام في منظومة الجراحة الروبوتية الخاصة بها، أم أن المعنويات ستتراجع ويستقر التقييم أقرب إلى معايير القطاع.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.