أسهم شركة "إنتويتيف سيرجيكال" وخياران غنيان بالسيولة النقدية لأسعار فائدة أعلى

إنتيوتيف سيرجيكل ISRG | 0.00 |

مع تشديد الاحتياطي الفيدرالي لسياساته بشأن التضخم وتلميحه إلى احتمال رفع أسعار الفائدة خلال أشهر، يعيد المستثمرون النظر في مدى ارتياحهم للشركات المثقلة بالديون. فارتفاع تكاليف الاقتراض قد يزيد الضغط على الميزانيات العمومية الضعيفة، بينما قد تتمتع الشركات الغنية بالسيولة والمنخفضة الديون بمساحة أكبر للتكيف. تتناول هذه المقالة ثلاثة أسهم من قائمة الشركات الغنية بالسيولة والمنخفضة الديون، والتي تبدو مرتبطة ارتباطًا وثيقًا بوضع أسعار الفائدة الحالي. وينصب التركيز على كيفية تأثير وضعها المالي، إيجابًا أو سلبًا، مع ارتفاع تكلفة الاقتراض، وما قد يعنيه ذلك للمستثمرين على المدى الطويل الذين يتابعون الخطوة التالية لرئيس الاحتياطي الفيدرالي كيفن وارش.

الجراحة الحدسية (ISRG)

نبذة عامة: تُطوّر شركة إنتويتيف سيرجيكال أدوات روبوتية ورقمية، مثل نظام دافنشي الجراحي ومنصة أيون الداخلية، لمساعدة الأطباء على إجراء عمليات جراحية طفيفة التوغل، لا سيما في الجراحة وتشخيص أمراض الرئة. وتُوفّر الشركة أنظمتها مع الأدوات والتدريب والخدمات وأدوات البيانات لتمكين المستشفيات من إدارة برامج جراحية واسعة النطاق تعتمد على التكنولوجيا.

العمليات: تحقق شركة Intuitive Surgical إيرادات تبلغ حوالي 10.6 مليار دولار أمريكي، بالكامل تقريبًا من المعدات الجراحية والطبية، مع ما يقرب من 7.1 مليار دولار أمريكي من الولايات المتحدة و3.5 مليار دولار أمريكي من دول أخرى.

القيمة السوقية: 142.3 مليار دولار أمريكي

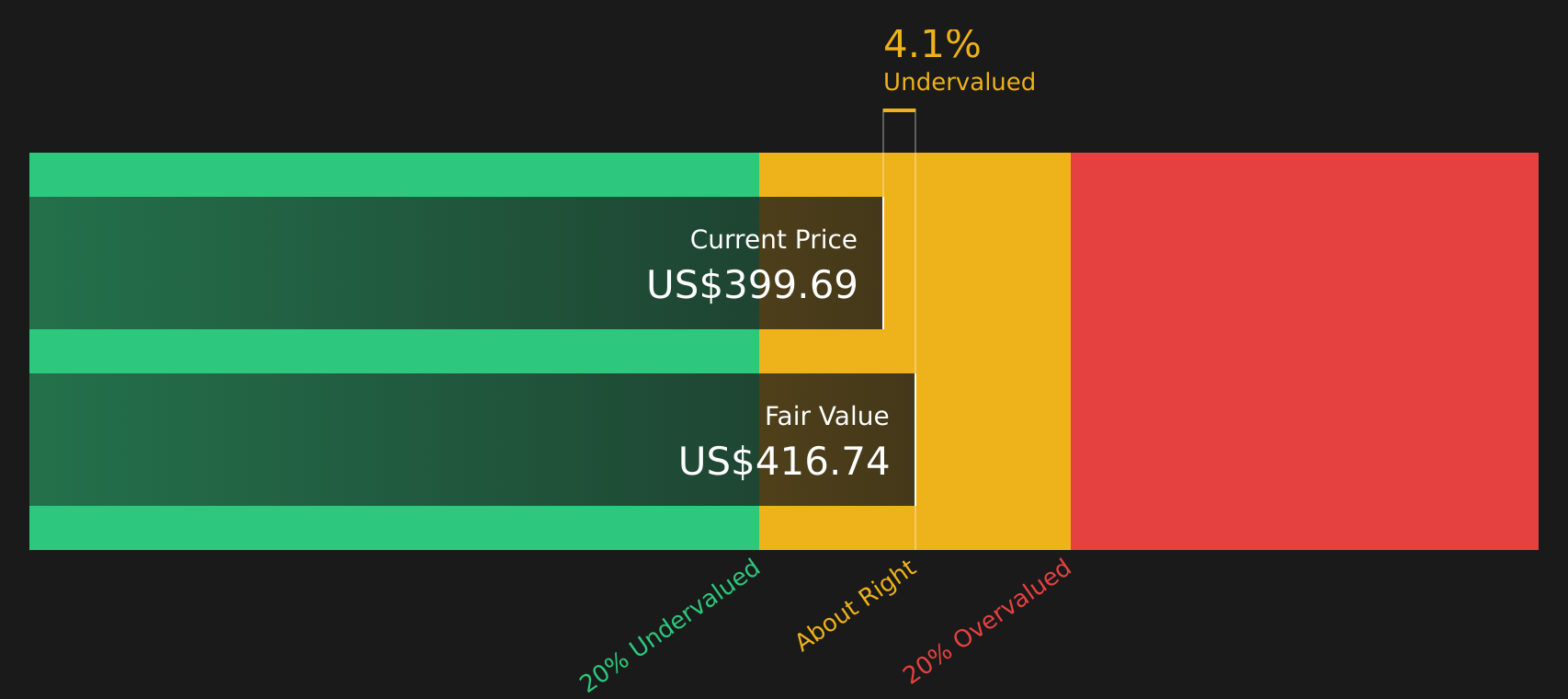

تتميز شركة Intuitive Surgical في ظل ارتفاع الأسعار بفضل وضعها النقدي القوي وتدفقاتها النقدية الحرة الثابتة، إلى جانب نموذج أعمالها الذي يعتمد على الأدوات والخدمات المتكررة المرتبطة بقاعدة عملائها التي تضم أكثر من 9500 نظام da Vinci، حيث يأتي ما يقارب 83% من إيراداتها. قد تساعد هذه القوة المالية الشركة على استيعاب تكاليف التمويل المرتفعة مع مواصلة الاستثمار في التحديثات، مثل منصة da Vinci 5. في الوقت نفسه، تُضيف عمليات سحب المنتجات والتدقيق التنظيمي بعض المخاطر التشغيلية. يتناقض نمو الأرباح، وتوليد التدفقات النقدية عالية الجودة، والتفاؤل الواسع النطاق لدى المحللين، مع نسبة السعر إلى الأرباح المرتفعة والتساؤلات المتعلقة بحوكمة الشركة ورواتب المديرين التنفيذيين. هذا يخلق وضعًا تكون فيه جودة الأداء واضحة، لكن النقاش حول التقييم والمخاطر لا يزال مفتوحًا.

يمثل ارتفاع نسبة السعر إلى الأرباح ووضع السيولة القوي لشركة إنتويتيف سيرجيكال تساؤلاً هاماً للمستثمرين، وقد تكمن نقطة التحول في تحليل تقييم التدفقات النقدية المخصومة لشركة إنتويتيف سيرجيكال.

شركة فيرتكس للأدوية (VRTX)

نبذة عامة: شركة فيرتكس للأدوية هي شركة للتكنولوجيا الحيوية تُطوّر وتُسوّق أدويةً لأمراض خطيرة، ولديها خبرة واسعة في علاج التليف الكيسي، بالإضافة إلى محفظة متنامية من العلاجات لأمراض فقر الدم المنجلي، والثلاسيميا بيتا، والألم الحاد، واضطرابات الكلى، والسكري من النوع الأول، وغيرها من الأمراض النادرة. تصل علاجاتها إلى المرضى في جميع أنحاء العالم من خلال الصيدليات والمستشفيات والعيادات، ويقع مقرها الرئيسي في بوسطن، ولها عمليات في جميع أنحاء الولايات المتحدة وأوروبا وغيرها من الأسواق الدولية.

العمليات: تحقق شركة Vertex Pharmaceuticals حوالي 12.2 مليار دولار أمريكي من الإيرادات من الأدوية، منها حوالي 7.7 مليار دولار أمريكي من الولايات المتحدة، و3.6 مليار دولار أمريكي من أوروبا، و1.0 مليار دولار أمريكي من مناطق أخرى.

القيمة السوقية: 118.9 مليار دولار أمريكي

تتميز شركة Vertex Pharmaceuticals في ظل ارتفاع أسعار الفائدة بفضل رصيدها النقدي الصافي المرتفع، وديونها الضئيلة، وتدفقاتها النقدية التشغيلية القوية التي تقلل من تعرضها للاقتراض المكلف، حتى مع استثمارها في مجموعة واسعة من الأدوية تتجاوز التليف الكيسي. يحصل المستثمرون على مزيج من العوائد المرتفعة على حقوق الملكية، والربحية الأخيرة، وعمليات إعادة شراء الأسهم، ولكنهم يواجهون أيضًا مخاطر التركيز على علاج التليف الكيسي، واستمرار البحث والتطوير، وعدم اليقين التنظيمي الذي قد يؤثر على هوامش الربح المستقبلية. ومع تداول السهم بنسبة سعر إلى ربحية أعلى من متوسط قطاع التكنولوجيا الحيوية، ولكنها أقل من بعض الشركات المنافسة، وتوقع المحللين نموًا مستقبليًا من أدوية مثل CASGEVY وJOURNAVX بالإضافة إلى برامج أمراض الكلى، يبقى السؤال الأهم هو ما إذا كان هذا التوازن بين الجودة، وإمكانات خط الإنتاج، والمخاطر ينعكس بالفعل في سعر السهم، أم أن السوق يقلل من تقدير ما هو قادم.

يشهد نمو شركة Vertex Pharmaceuticals في مجالات التليف الكيسي، وتعديل الجينات، وأمراض الكلى تسارعًا ملحوظًا، لكن التحدي الحقيقي يكمن في ما إذا كان السعر الحالي يعكس هذا النمو المحتمل بشكل كامل أم لا. ويكاد تقرير التحليل الخاص بشركة Vertex Pharmaceuticals لا يُجيب على السؤال الأهم المطروح.

شركة ريجينيرون للأدوية (REGN)

نظرة عامة: شركة Regeneron Pharmaceuticals هي شركة للتكنولوجيا الحيوية مقرها الولايات المتحدة الأمريكية تقوم باكتشاف وتطوير وتصنيع وبيع الأدوية للأمراض الخطيرة، مع منتجات رئيسية في اضطرابات العين مثل التنكس البقعي الرطب المرتبط بالعمر، والحالات الالتهابية من خلال دواء Dupixent، والسرطان، وأمراض القلب والأوعية الدموية، والاضطرابات الوراثية النادرة.

العمليات: تحقق شركة Regeneron Pharmaceuticals إيرادات تبلغ حوالي 14.9 مليار دولار أمريكي من اكتشاف وتطوير وتسويق الأدوية للأمراض الخطيرة.

القيمة السوقية: 63.4 مليار دولار أمريكي

تقدم شركة ريجينيرون للأدوية مزيجًا من المنتجات البيولوجية عالية الجودة، مثل إيليا ودوبيكسينت، ومجموعة واسعة من الأدوية قيد التطوير في مجالات الأورام، وتعديل الجينات، وتقنية الحمض النووي الريبوزي المتداخل الصغير (siRNA)، بالإضافة إلى ميزانية عمومية قائمة على السيولة النقدية الصافية التي يمكنها تخفيف أثر ارتفاع تكاليف الفائدة في حال تشديد السياسة النقدية من قبل الاحتياطي الفيدرالي. في الوقت نفسه، تواجه الشركة ضغوطًا من منافسة الأدوية الحيوية المماثلة، والتدقيق في أسعار الأدوية الرئيسية، وتاريخ من انخفاض الأرباح، مما يزيد من أهمية تنفيذ خطة تطوير الأدوية والحصول على الموافقات الجديدة، مثل سيمديسيران لعلاج الوهن العضلي الوبيل الوراثي. مع وجود حوكمة ذات خبرة، وشراكات فعّالة، وعمليات إعادة شراء الأسهم، يبقى السؤال الأهم هو ما إذا كان التقييم الحالي يعكس بشكل كامل هذا المزيج من المرونة، ومخاطر التمويل، والخيارات طويلة الأجل في بيئة ذات معدلات فائدة مرتفعة.

تبدو شركة ريجينيرون للأدوية مثالاً كلاسيكياً على أن قوة علاماتها التجارية ووفرة منتجاتها قيد التطوير قد تخفيان معادلة معقدة بين المخاطر والعوائد. وقد تُظهر توقعات المحللين لشركة ريجينيرون للأدوية أن القصة الحقيقية ربما تكون قد بدأت للتو.

تُعدّ الأسهم الثلاثة المذكورة هنا مجرد بداية، إذ يكشف مُرشّح الشركات الغنية بالسيولة والمنخفضة الديون عن 486 شركة أخرى تجمع بين ميزانيات قوية وقصص نجاح مُلهمة في مختلف القطاعات والمناطق. استخدم منصة Simply Wall St لتحديد وتصفية وتحليل العوامل والقصص التي تهمّك ، ما يُتيح لك التركيز على الفرص الاستثمارية الواعدة في هذا المجال.

تحكّم في رحلتك الاستثمارية

إذا بدت لك شركة Intuitive Surgical أو أي من هذه الشركات فرصة استثمارية مميزة، فسجّل مجانًا في Simply Wall St وأضف شركاتك إلى قائمة المراقبة لمتابعة سعر السهم مقابل قيمته العادلة، وهو نقطة الدخول المثالية. بعد اتخاذ قرارك، يمكنك إدارة استثماراتك بسهولة عبر مركز إدارة المحافظ الاستثمارية الذي يُركّز على أهم التحديثات العملية. خلال رحلتك الاستثمارية، يُتيح لك مجتمعنا الوصول إلى أفضل الأفكار من بين آلاف وجهات نظر المستثمرين. من خلال الكشف المبكر عن العوامل المحفزة والمخاطر الخفية، ستُسرّع عملية اتخاذ قراراتك وتبقى متقدمًا بخطوة على السوق.

هل تبحث عن بدائل قبل أن يلاحظها الآخرون؟

يمكن للأفكار الجديدة أن تنتقل من الهدوء إلى الانطلاق بسرعة مع ازدياد الزخم وتغير الأسعار. اغتنم الفرص الاستثمارية الواعدة التي لم تُرصد بعد، قبل أن يتفاعل معها الجميع.

- استهدف مصادر دخل مستدامة أثناء تغير أسعار الفائدة من خلال مراجعة مجموعة مختارة من الأسهم ذات العائد المرتفع في حصون توزيعات الأرباح السبعة قبل إعادة تسعير المدفوعات أو الأسعار.

- استكشف الشركات العاملة في مجال التعلم الآلي من خلال مسح الشركات المختارة بعناية والتي تدعم البنية التحتية والرقائق والمنصات من خلال 49 سهمًا في مجال البنية التحتية للذكاء الاصطناعي، بينما قد لا تزال هذه الشركات غير معروفة على نطاق واسع.

- ضع في اعتبارك اتجاهات الكهرباء المحتملة من خلال مراجعة قائمة مختصرة مركزة من شركات التعدين والإنتاج في أفضل 8 أسهم منتجة للنحاس قبل أن تنعكس أي ضغوط على الطلب بشكل كامل في السوق.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.