هل تؤدي عملية إعادة هيكلة شركة 3M إلى تعزيز قيمتها الحقيقية بعد ارتفاع أسهمها بنسبة 38%؟

3 ام MMM | 144.47 | -0.54% |

إذا كنتَ تملك أسهم 3M أو تُفكّر في الاستثمار فيها، فأنتَ تعلم بالفعل أنها ليست مجرد رمزٍ عادي. ففي العام الماضي، ارتفعت أسهم الشركة بنسبة 38.4%، وذلك بعد ارتفاعٍ قويٍّ بنسبة 13.3% خلال الأسبوع الماضي فقط. وحتى بالنظر إلى خمس سنواتٍ مضت، فقد حقّقت 3M عائدًا إجماليًا تجاوز 56%. من الواضح أن هناك عاملًا ما يُحرّك السهم، سواءً كان تحوّلًا في معنويات المستثمرين أو ردود أفعالهم تجاه عناوين الأخبار الأخيرة.

ليس زخم السوق وحده هو ما يُغذّي الارتفاع الأخير. فقد أظهرت الأخبار الأخيرة حول خطط إعادة هيكلة شركة 3M والتعديلات الجارية على محفظتها الاستثمارية جدية الشركة في تبسيط عملياتها وإطلاق العنان للنمو. ويبدو أن المستثمرين يُلاحظون ذلك، حيث تتطور توقعاتهم للمخاطر مع تطوّر هذه التغييرات. ويشير هذا الاتجاه طويل الأمد، الذي تميّز بزيادة بنسبة 88.2% في ثلاث سنوات فقط، إلى شركة تتمتع بالمرونة والقدرة على مفاجأة السوق، غالبًا عند الضرورة.

مع إغلاق السهم مؤخرًا عند 171.60 دولارًا، يطرح الكثيرون السؤال الأهم: هل شركة 3M مقومة بأقل من قيمتها الحقيقية، أم بأعلى من قيمتها الحقيقية، أم أنها في مكان ما بينهما؟ بناءً على نظام تقييم القيمة لدينا، تُقيّم شركة 3M حاليًا بأقل من قيمتها الحقيقية في اختبارين من أصل ستة اختبارات، بنتيجة 2. ولكن، كما هو الحال في جميع أمور التقييم، فإن الإجابة ليست بهذه البساطة. دعونا نتعمق في الطرق المختلفة التي يُقيّم بها المستثمرون قيمة شركة 3M، ولماذا قد يكون هناك نهج أكثر ذكاءً في المستقبل.

حصلت شركة 3M على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة 3M

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. ببساطة، يسأل هذا النموذج عن قيمة جميع التدفقات النقدية الحرة المتوقعة لشركة 3M في الوقت الحالي.

بالنسبة لشركة 3M، يتوقع المحللون ارتفاع التدفق النقدي الحر من أحدث مستوياته البالغ 1.25 مليار دولار أمريكي إلى 4.90 مليار دولار أمريكي بحلول عام 2029. ويأخذ تحليل التدفق النقدي المخصوم في الاعتبار كلاً من توقعات الخبراء على المدى القريب، واستقراءات شركة سيمبلي وول ستريت للسنوات التي تلي عام 2029. ومن المتوقع أن يتبع التدفق النقدي الحر مسارًا تصاعديًا ثابتًا على مدى السنوات العشر القادمة، مدفوعًا بجهود إعادة الهيكلة وفرص النمو المحتملة.

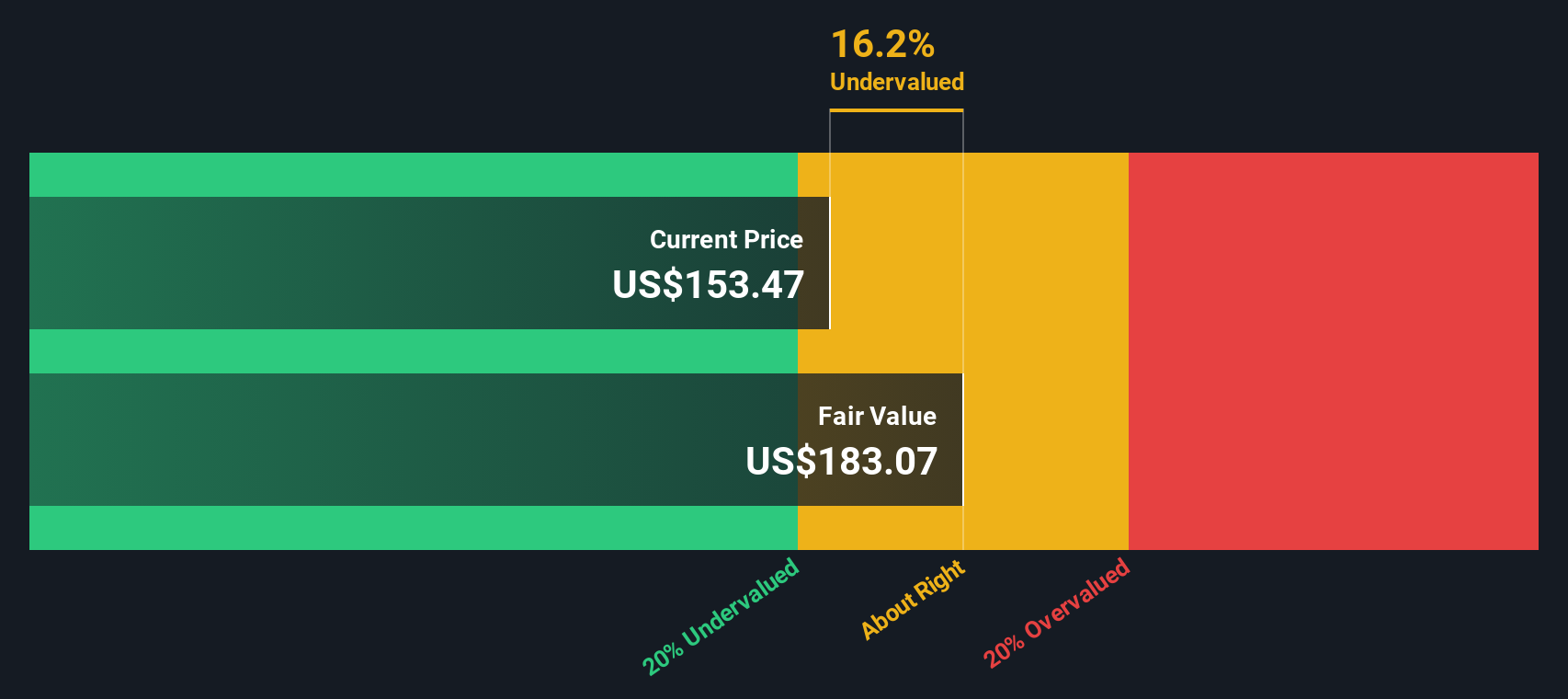

بناءً على هذا النموذج، تُقدَّر القيمة الجوهرية المقدرة للسهم الواحد لشركة 3M بـ 193.68 دولارًا أمريكيًا. وعند أحدث سعر إغلاق بلغ 171.60 دولارًا أمريكيًا، يشير هذا إلى أن سهم 3M يُتداول بخصم 11.4% عن قيمته العادلة، مما يعني أن السوق يُقلل من قيمة الشركة المُحتملة في توليد النقد مستقبلًا.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة 3M مقومة بأقل من قيمتها الحقيقية بنسبة 11.4%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: نسبة السعر إلى الأرباح لشركة 3M

يُعدّ مُعدَّل السعر إلى الأرباح (PE) طريقةً شائعةً وعمليةً لتقييم الشركات المُربحة مثل 3M، إذ يربط سعر سهم الشركة مباشرةً بأرباحها. إنه اختبارٌ سريعٌ للواقع للمستثمرين: هل تدفع سعرًا معقولًا لكل دولار من الأرباح؟ إنّ مُعدَّل السعر إلى الأرباح "الصحيح" ليس ثابتًا، إذ يعتمد بشكلٍ كبير على توقعات نمو الشركة، بالإضافة إلى المخاطر المُتصوَّرة. عادةً ما يُبرِّر النمو المرتفع وانخفاض المخاطر ارتفاع مُعدَّل السعر إلى الأرباح، بينما يدفع تباطؤ النمو أو ارتفاع المخاطر المستثمرين إلى توقع مضاعف أقل.

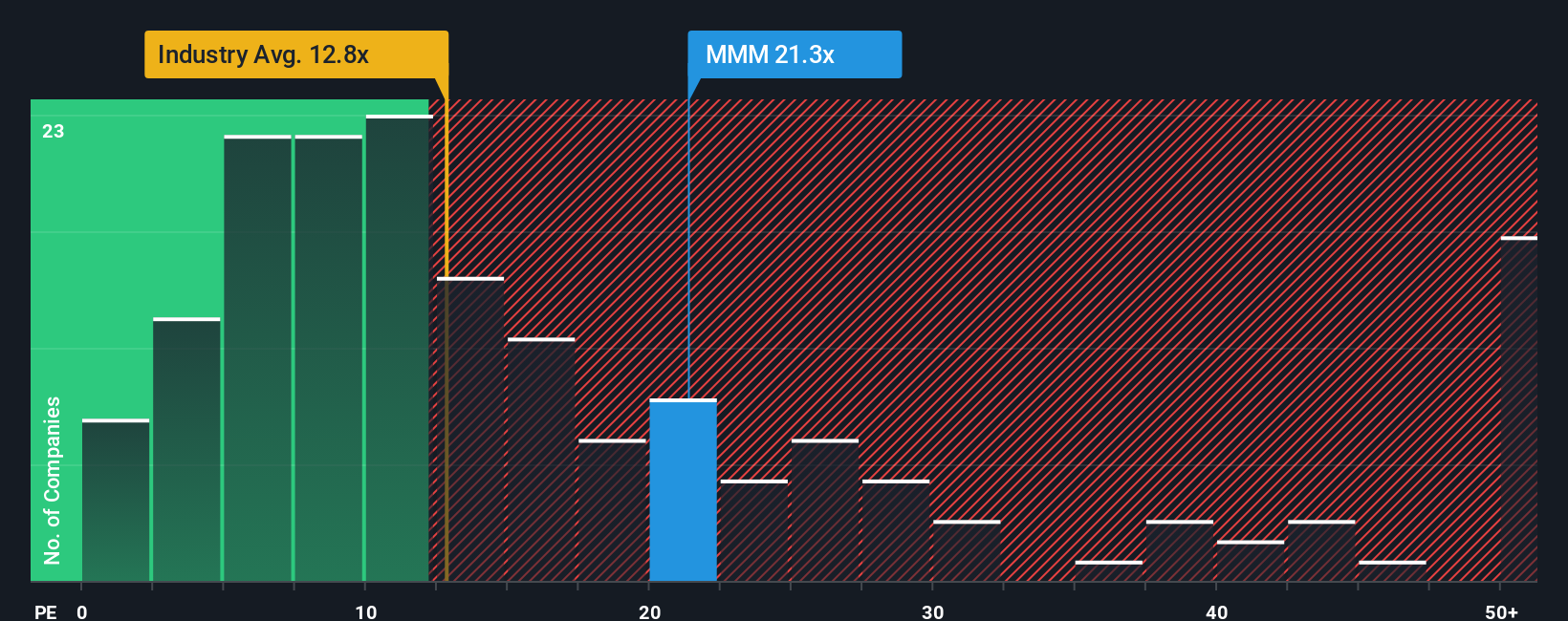

تُتداول شركة ثري إم حاليًا عند مضاعف ربحية يبلغ 26.8x، وهو أعلى بقليل من متوسط نظيراتها البالغ 26.2x، وأعلى بكثير من متوسط قطاع الصناعات البالغ 12.9x. قد يُثير هذا التساؤل، ولكن ليست جميع الشركات (أو القطاعات) متساوية. وهنا يأتي مفهوم "النسبة العادلة". تبلغ النسبة العادلة لشركة سيمبلي وول ستريت 31.7x، ويتم حسابها باستخدام صيغة مُعمّقة تأخذ في الاعتبار توقعات نمو أرباح الشركة، وهوامش الربح، وحجمها، وديناميكيات القطاع، وعوامل الخطر المُحددة.

بموازنة جميع هذه العوامل الأساسية، يُقدم المعدل العادل هدفًا أكثر دقة من مجرد مقارنة بسيطة مع الشركات المماثلة أو متوسطات القطاع. في حالة شركة 3M، يقترب المعدل العادل من مكرر ربحيتها الحالي، مما يشير إلى أن سعر السوق يتماشى عمومًا مع ما هو متوقع لشركة بخصائصها وآفاقها المستقبلية.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد 3M الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك الشخصية وقناعاتك حول شركة مثل 3M، مُرتكزة على الأرقام، لكنها مُشكّلة برؤيتك لمستقبلها، مثل توقعاتك لإيراداتها وأرباحها وهوامش ربحها. ببساطة، يربط السرد قصة الشركة بالتوقعات المالية، ثم بتقديرك الخاص للقيمة العادلة.

السرد القصصي سهل الاستخدام ومتاح للجميع على صفحة مجتمع سيمبلي وول ستريت، حيث يتشارك ملايين المستثمرين وجهات نظرهم. من خلال بناء سردك القصصي، ستوضح سبب اعتقادك بأن السهم يستحق الشراء أو البيع أو الاحتفاظ، مع مقارنة قيمته العادلة بالسعر الحالي، وتعديل موقفك عند ظهور أخبار أو أرباح جديدة. يتم تحديث السرد القصصي تلقائيًا مع تغير الحقائق الرئيسية، مما يمنحك طريقة ديناميكية وآنية للحفاظ على صحة أفكارك وقابليتها للتنفيذ.

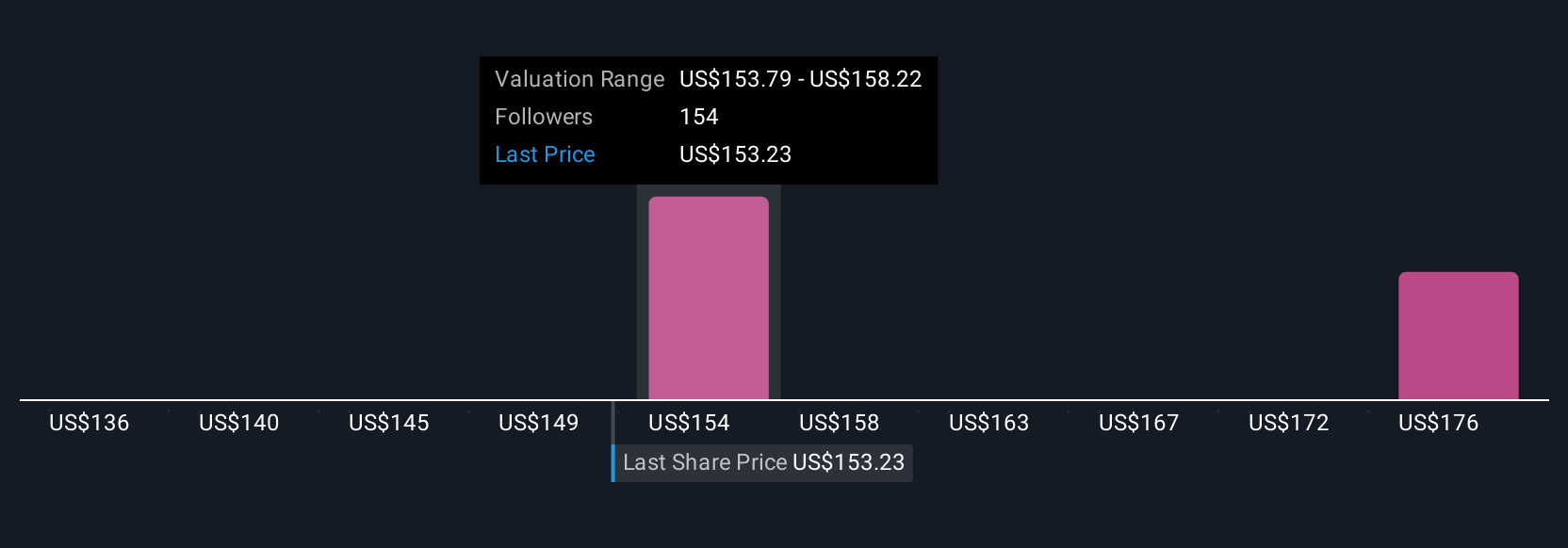

على سبيل المثال، قد يصل مستثمران مختلفان يراقبان أسهم شركة 3M اليوم إلى رؤى مختلفة تمامًا. قد يكون أحدهما متفائلًا بشأن الابتكار وتوسيع هامش الربح، فيصل إلى قيمة عادلة تتجاوز 187.00 دولارًا أمريكيًا، بينما قد يرى مستثمر آخر، يركز على المخاطر القانونية والتشغيلية المستمرة، سعرًا عادلًا أقرب إلى 101.00 دولارًا أمريكيًا.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة 3M؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.