هل أصبحت أسعار أكسنتشر جذابة بعد انخفاض سعر السهم وتوسع الحوسبة السحابية في عام 2025؟

أسنتشر ليمتد ACN | 0.00 |

- هل تتساءل عما إذا كانت أكسنتشر صفقة رابحة أو سعرها مناسب في سوق اليوم؟ لست وحدك، والأمر كله يعتمد على قناعاتك بقصة تقييمها.

- بعد عام صعب مع انخفاض السهم بنسبة 30.2% على مدى الأشهر الاثني عشر الماضية (ولا يزال منخفضًا بنسبة 29.0% حتى الآن هذا العام)، فإن التحركات قصيرة الأجل لشركة أكسنتشر، مثل الارتفاع الأخير بنسبة 2.6% في الأسبوع الماضي، تثير نقاشًا جديدًا حول قيمتها الحقيقية ومستوى المخاطر.

- سلّطت أحاديث القطاع الضوء على توسّع أكسنتشر في مجال استشارات الحوسبة السحابية والذكاء الاصطناعي، بالإضافة إلى أحدث شراكاتها البارزة. تُغذّي هذه العوامل التفاؤل بأنّ الشركة تتكيّف بسرعة في بيئة تنافسية، حتى مع تأثر تقييمات قطاع التكنولوجيا عمومًا بحالة عدم اليقين.

- في قائمتنا لتقييم الشركات، حصلت أكسنتشر على 4 من 6 نقاط لانخفاض قيمتها، مما يشير إلى أداءٍ جاذبٍ بناءً على عدة معايير. سنتناول بعد ذلك كيفية حساب هذه النقاط بدقة باستخدام بعض الطرق التقليدية، ثم سنقدم طريقةً أذكى لتقييم القيمة تتجاوز الأرقام.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة أكسنتشر

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمة الدولار اليوم. تُساعد هذه الطريقة في تحديد القيمة المحتملة لأسهم أكسنتشر، بناءً على إمكانات توليد النقد الفعلية، وليس فقط على الأرباح الحالية أو اتجاهات السوق.

تُولّد أكسنتشر حاليًا تدفقًا نقديًا حرًا (FCF) يُقدّر بحوالي 10.9 مليار دولار أمريكي، وفقًا لأحدث البيانات. ويُقدّم المحللون توقعاتٍ للتدفقات النقدية للسنوات القليلة القادمة، مع توقعاتٍ تصل إلى ما يزيد قليلًا عن 12.3 مليار دولار أمريكي بحلول عام 2029. وللسنوات التي تليها، تُوسّع التوقعات المستقلة نطاق هذه الاتجاهات، مُشيرةً إلى نموٍّ مُطردٍ على مدار العقد.

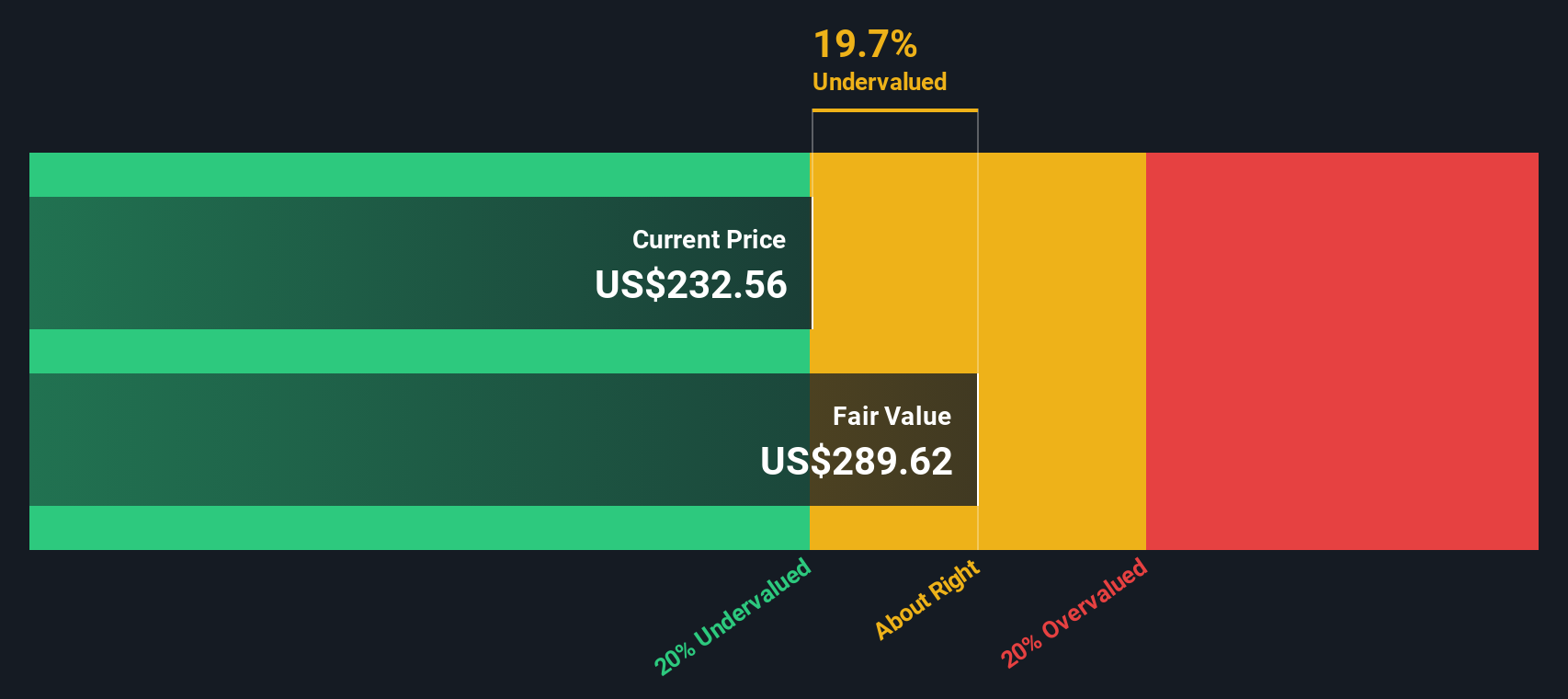

يُخلص هذا التحليل الشامل لتدفقات النقد المخصومة إلى قيمة جوهرية قدرها 276.47 دولارًا أمريكيًا للسهم الواحد لشركة أكسنتشر، أي أعلى بنحو 10.5% من سعر السهم الحالي. عمليًا، يُشير هذا الحساب إلى أن أكسنتشر مُقَيَّمة بأقل من قيمتها الحقيقية، مما يُتيح إمكانية تحقيق نمو مُحتمل إذا استمرت الشركة في تحقيق نمو مُطابق لتوقعاتها.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة أكسنتشر مقومة بأقل من قيمتها الحقيقية بنسبة 10.5%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 878 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: أسعار أكسنتشر مقابل الأرباح

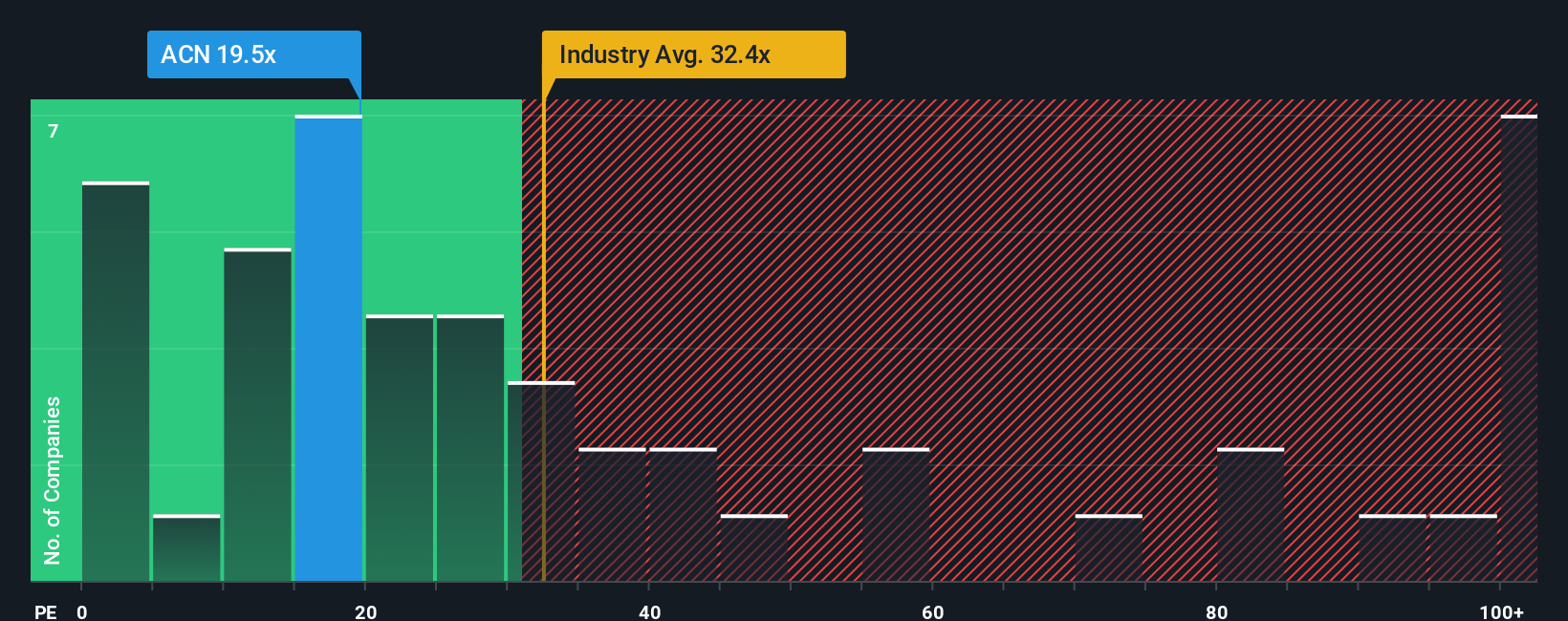

يُعدّ مُعدَّل السعر إلى الأرباح (PE) وسيلةً شائعة الاستخدام لقياس قيمة الشركات المُربحة مثل أكسنتشر. فهو يُخبر المستثمرين بالمبلغ الذي يدفعونه مقابل كل دولار من أرباح الشركة، وهو مُفيدٌ بشكلٍ خاص لأنه يضع أرباح الشركة في صميم نقاش التقييم.

تُعد توقعات النمو والمخاطر عوامل رئيسية تُحدد مستوى نسبة السعر إلى الربحية "العادية" أو "العادلة". عادةً ما يدفع المستثمرون نسب سعر إلى ربحية أعلى للشركات التي تتمتع بآفاق نمو أعلى من المتوسط أو مخاطر أعمال أقل، نظرًا لتوقعهم زيادة الأرباح المستقبلية أو استقرارها.

حاليًا، تُتداول شركة أكسنتشر عند مضاعف ربحية يبلغ 20.0x. وهذا ليس أقل من متوسط قطاع تكنولوجيا المعلومات البالغ 31.3x فحسب، بل أيضًا أقل بكثير من مستوى 26.8x الذي تُسعّر به العديد من الشركات المماثلة. إلا أن نموذج "النسبة العادلة" الخاص بشركة سيمبلي وول ستريت يتقدم خطوةً أبعد، إذ يحسب مضاعف ربحية عادل لشركة أكسنتشر من خلال مراعاة نمو الشركة، وهوامش الربح، والمخاطر، وقطاعها، والقيمة السوقية الإجمالية. بالنسبة لأكسنتشر، يبلغ مضاعف الربحية العادل 38.3x، وهو أعلى بكثير من مضاعفها الحالي.

وعلى عكس المقارنة البسيطة بين الصناعات أو الأقران، فإن النسبة العادلة تتضمن نقاط القوة والمخاطر الفريدة لشركة أكسنتشر، مما يجعلها معيارًا أكثر ملاءمة وموثوقية للمستثمرين الذين يبحثون عن صورة كاملة للقيمة.

وبما أن مضاعف السعر إلى العائد الحالي لشركة أكسنتشر أقل بكثير من نسبتها العادلة، فإن هذا يشير إلى أن السهم قد يكون مقوماً بأقل من قيمته الحقيقية من هذا المنظور.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1403 شركات يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردية أكسنتشر الخاصة بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. لنُعرّفكم على السرديات. السرد هو ببساطة القصة التي يرويها المستثمر عن شركة، مُلخّصًا وجهة نظره حول ما يُحرّك مستقبلها، مُدمجًا في أرقام مثل القيمة العادلة، والإيرادات، والأرباح، والهوامش.

مع Narratives، يمكنك ربط توقعات أعمال أكسنتشر وأحداثها الرئيسية بتوقعاتك المالية، والحصول على تقدير واضح لقيمة الأسهم المتوقعة اليوم. يتجاوز هذا النهج النسب الثابتة، ويمنحك رؤية مباشرة ومخصصة للقيمة العادلة، مما يساعدك على اتخاذ قرارات واثقة بشأن توقيت الشراء أو البيع.

تتوفر التقارير مباشرةً على صفحة مجتمع سيمبلي وول ستريت، والتي يستخدمها ملايين المستثمرين. يمكنك مقارنة تقريرك مع تقارير الآخرين، ومعرفة مدى توافقه مع توقعاتهم، وتعديله بناءً على أخبار الشركة الجديدة، أو أرباحها، أو تحولات السوق الأوسع. يتم تحديث تقريرك تلقائيًا.

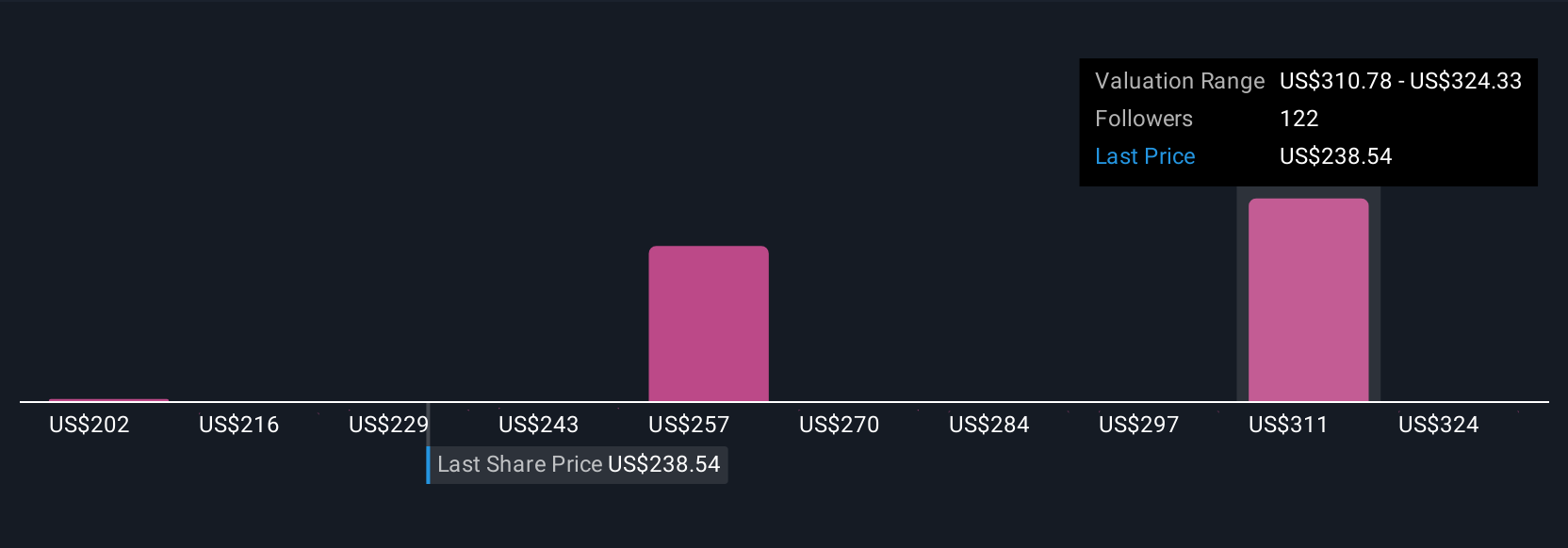

على سبيل المثال، يرى بعض المستثمرين أن القيمة العادلة لشركة أكسنتشر تقترب من 202 دولار (مع توقع نمو متواضع ورياح معاكسة في الهامش)، في حين يعتقد آخرون أنها قد تصل إلى أكثر من 372 دولار (مدفوعة بتبني الذكاء الاصطناعي المتصاعد وتوسع الهامش).

مهما كانت وجهة نظرك، تُتيح لك Narratives تقييمًا متطورًا في متناول يديك، ديناميكيًا، وشخصيًا بحق. ستظل دائمًا مُلهمًا بالقصة وراء الأرقام.

ومع ذلك، بالنسبة لشركة أكسنتشر، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسرديتين رائدتين لشركة أكسنتشر:

القيمة العادلة: 277.60 دولارًا

مُقَوَّم بأقل من قيمته الحقيقية بنسبة 10.8%

نمو الإيرادات المتوقع: 5.71%

- ومن المتوقع أن تؤدي الاستثمارات الاستراتيجية في الجيل الجديد من الذكاء الاصطناعي وعمليات الاستحواذ إلى تعزيز الإيرادات المستقبلية مع تسارع التحولات الرقمية.

- وتشهد خطوط الأعمال السحابية والأمنية نمواً قوياً مزدوج الرقم، مما يدعم التوسع المحتمل في الهامش وعوائد المساهمين على المدى الطويل.

- تشمل المخاطر تباطؤ الإيرادات الفيدرالية، وضغط هامش الربح، وتقلبات أسعار الصرف، وعدم اليقين الاقتصادي الكلي. وتشير توقعات الأسعار المستهدفة إلى ارتفاع بنسبة تزيد عن 20% عن المستويات الحالية في حال تحقق التوقعات.

القيمة العادلة: 202.38 دولارًا

مبالغ في قيمتها بنسبة 22.3%

نمو الإيرادات المتوقع: 5.44%

- لقد تم إعادة ضبط التقييم بالقرب من المتوسطات طويلة الأجل، وفي حين أن الربحية والتدفق النقدي الحر قويان، فإن الأسهم تتداول فوق تقدير القيمة العادلة للسرد الهبوطي.

- يُعدّ الزخم في الحجوزات المرتبطة بالذكاء الاصطناعي، ونمو ربحية السهم، وعمليات إعادة الشراء الجارية، عوامل إيجابية. ومع ذلك، فإنّ ضعف الحجوزات مؤخرًا وطول دورات اتخاذ القرارات يُشكّلان مخاطر على النمو على المدى القريب.

- العامل الحاسم الرئيسي هو ما إذا كانت عمليات تحويل GenAI والحجوزات الإجمالية ستتسارع من جديد. وإلا، فمن المحتمل أن يكون هناك المزيد من التراجع في المضاعفات، على الرغم من جودة الشركة العالية.

هل تعتقد أن هناك المزيد من التفاصيل حول أكسنتشر؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.