هل تُعتبر شركة ألاسكا إير فرصة استثمارية قيّمة بعد الارتفاع الأخير في سعر السهم بنسبة 22.2%؟

ألاسكا الجوية ALK | 36.79 | -2.28% |

- إذا كنت تتساءل عما إذا كانت أسهم مجموعة ألاسكا إير بسعر حوالي 51.75 دولارًا صفقة رابحة أم فخًا استثماريًا، فأنت لست وحدك، والإجابة أكثر دقة مما توحي به نظرة سريعة على سعر السهم.

- ارتفع سعر السهم بنسبة 14.1% خلال الأسبوع الماضي و22.2% خلال الشهر الماضي، على الرغم من أنه لا يزال منخفضًا بنسبة 19.5% تقريبًا منذ بداية العام و19.3% خلال العام الماضي.

- تحققت هذه المكاسب الحادة قصيرة الأجل مع تزايد تفاؤل المستثمرين بشأن قطاع الطيران بشكل عام، وتحسن المعنويات حول مرونة الطلب على السفر وكفاءة العمليات التشغيلية في جميع أنحاء القطاع. في الوقت نفسه، تُبقي النقاشات المستمرة حول تكاليف الوقود، والانضباط في إدارة الطاقة الاستيعابية، وديناميكيات المنافسة، على مستوى المخاطر مرتفعاً بالنسبة لشركات طيران مثل ألاسكا إير.

- حالياً، حصلت مجموعة ألاسكا للطيران على تقييم 2/6 فقط في فحوصات التقييم لدينا ، مما يشير إلى احتمال وجود بعض الأسهم المقومة بأقل من قيمتها الحقيقية، بالإضافة إلى مناطق أخرى يبدو فيها السوق حذراً بشكل مناسب. في الأقسام التالية، سنشرح بالتفصيل أساليب التقييم الرئيسية التي تقف وراء هذا التقييم، قبل أن نختتم بنظرة أشمل على القيمة الحقيقية للسهم.

حصلت مجموعة ألاسكا للطيران على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة لمجموعة ألاسكا إير

يُقدّر نموذج التدفقات النقدية المخصومة القيمة الحالية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية باستخدام معدل العائد المطلوب. بالنسبة لمجموعة ألاسكا للطيران، يبدأ نموذج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين من وضع صعب، حيث بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 452 مليون دولار أمريكي سالبًا، مما يعكس الضغوط الأخيرة التي تواجهها الصناعة والشركة.

يتوقع المحللون أن يتعافى هذا الأمر بشكل ملحوظ، حيث من المتوقع أن يصل التدفق النقدي الحر إلى حوالي 365 مليون دولار بحلول عام 2026 و446 مليون دولار بحلول عام 2027، وبعد ذلك تتوقع Simply Wall St استمرار النمو حتى عام 2035. وعلى مدى العقد المقبل، ترتفع هذه التوقعات تدريجياً نحو منتصف نطاق 700 مليون دولار، مما يشير إلى تطبيع وتوسع مطرد في توليد النقد مع تحسن العمليات.

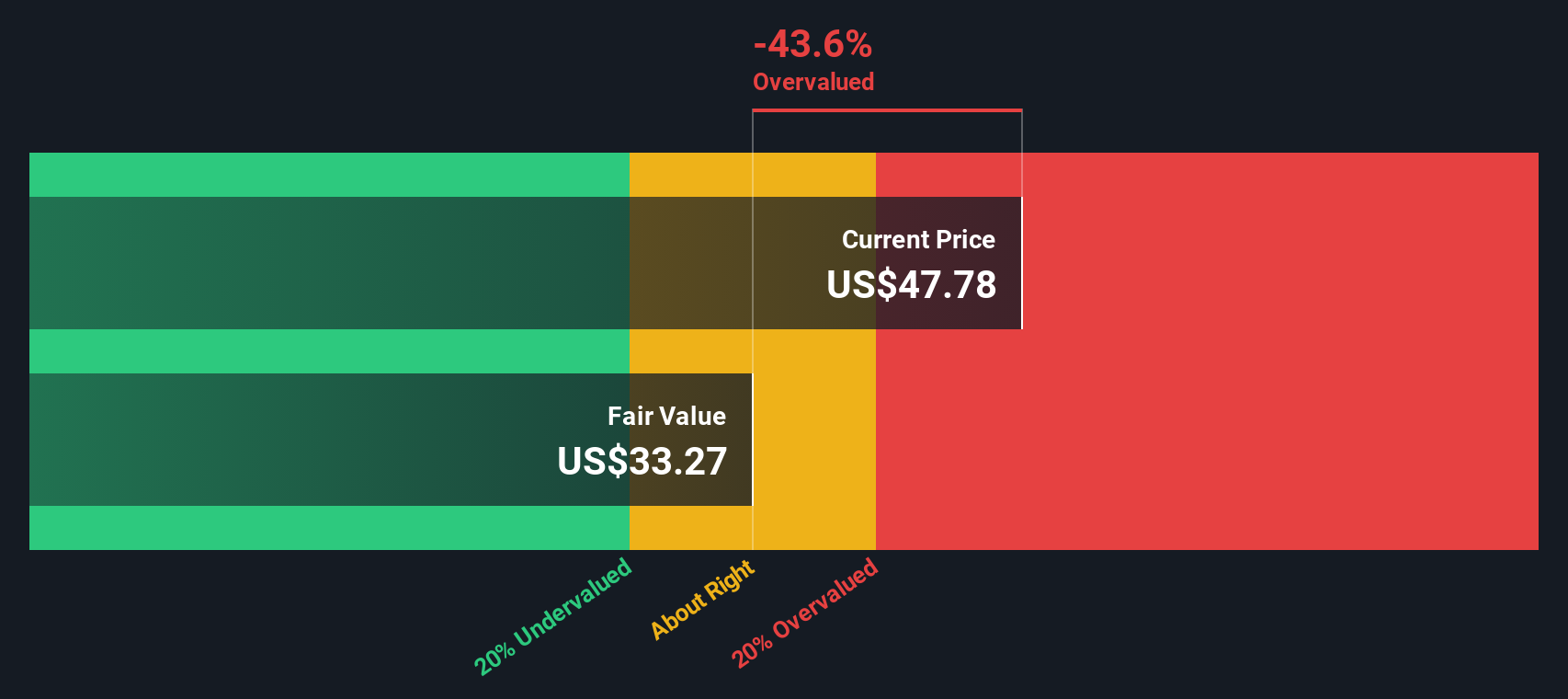

عند خصم جميع التدفقات النقدية المستقبلية إلى قيمتها الحالية، يُنتج النموذج قيمة جوهرية تبلغ حوالي 62.41 دولارًا أمريكيًا للسهم الواحد. وهذا يشير إلى أن السهم مُقوّم بأقل من قيمته الحقيقية بنسبة 17.1% تقريبًا مقارنةً بسعره الحالي الذي يقارب 51.75 دولارًا أمريكيًا. وبناءً على هذا المنظور للتدفقات النقدية، يبدو سهم شركة ألاسكا إير جذابًا للمستثمرين على المدى الطويل الذين لا يمانعون تقلبات السوق.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم مجموعة ألاسكا إير مقومة بأقل من قيمتها الحقيقية بنسبة 17.1%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 908 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر سهم مجموعة ألاسكا إير مقابل أرباحها

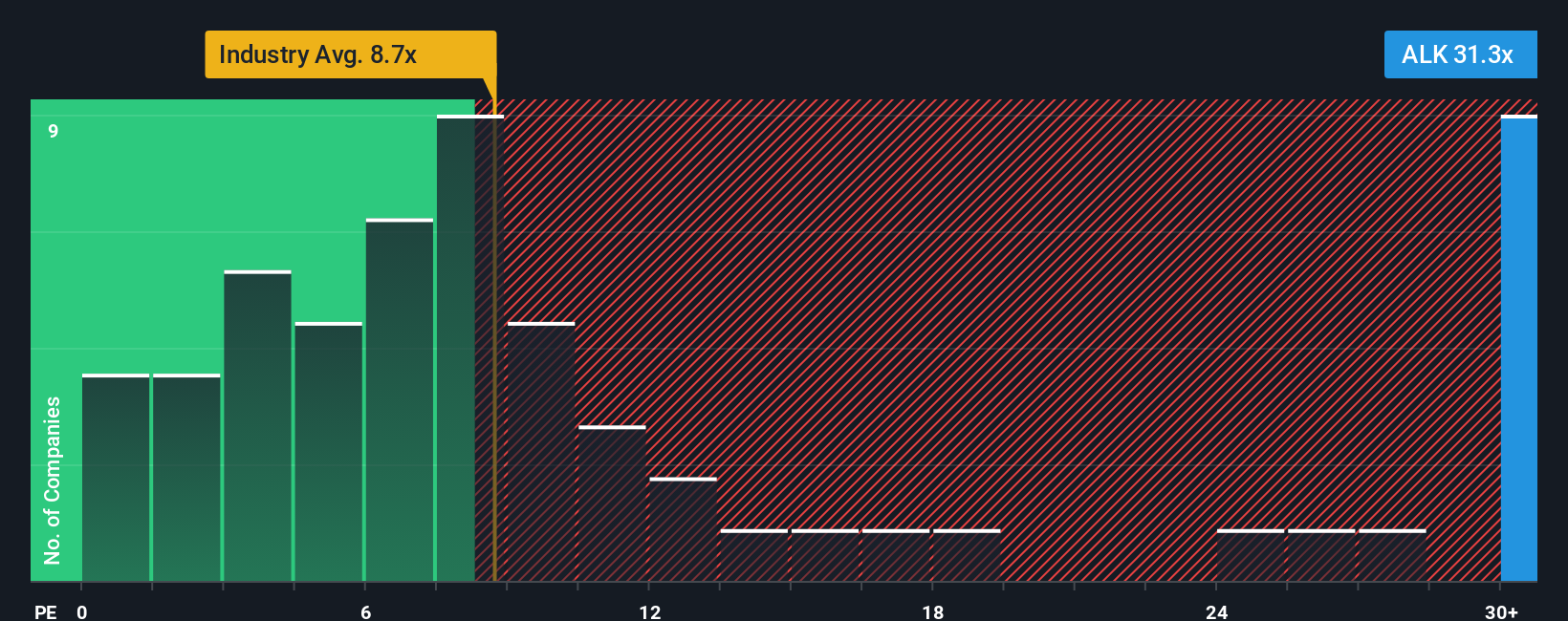

بالنسبة للشركات المربحة مثل مجموعة ألاسكا للطيران، يُعدّ مُضاعف الربحية (نسبة السعر إلى الأرباح) أداةً مفيدةً لتقييم المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل كل دولار من الأرباح الحالية. وبشكل عام، يُبرر النمو الأسرع وانخفاض المخاطر المُتوقعة ارتفاع مُضاعف الربحية، بينما يعني النمو الأبطأ وارتفاع المخاطر عادةً أن مُضاعفًا أقل وأكثر تحفظًا هو الأنسب.

تُتداول أسهم شركة ألاسكا إير حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 40.0 ضعفًا، وهي نسبة أعلى بكثير من متوسط قطاع الطيران البالغ حوالي 9.3 ضعفًا، ومتوسط مجموعة الشركات النظيرة الأوسع نطاقًا البالغ حوالي 10.9 ضعفًا. للوهلة الأولى، توحي هذه النسبة المرتفعة بأن السوق يُقيّم نموًا قويًا في الأرباح أو مستوى مخاطرة أقل بكثير مقارنةً بشركات الطيران التقليدية.

تشير تقديرات إطار "النسبة العادلة" لموقع "سيمبلي وول ستريت" إلى أنه بالنظر إلى توقعات نمو شركة ألاسكا إير، وربحيتها، ومستوى المخاطر، وموقعها في السوق، ورأس مالها السوقي، فإن نسبة السعر إلى الأرباح الأنسب ستكون أقرب إلى 57.6 ضعفًا. ولأن هذه النسبة العادلة أعلى بكثير من النسبة الحالية البالغة 40.0 ضعفًا، فهذا يعني أن السوق لا يعكس بشكل كامل إمكانات أرباح الشركة وجودتها النسبية وفقًا لهذا المقياس.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1446 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سرد مجموعة ألاسكا الجوية

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي طريقة بسيطة لربط قصتكم الخاصة حول مجموعة ألاسكا للطيران بالأرقام، مثل القيمة العادلة، وتوقعاتكم للإيرادات والأرباح وهوامش الربح المستقبلية. هذا يعني أن قصة الشركة تتدفق بسلاسة إلى التوقعات المالية، ثم إلى القيمة العادلة التي يمكنكم مقارنتها بسعر السهم الحالي.

في صفحة مجتمع Simply Wall St، يُمكن إنشاء واستكشاف التحليلات بسهولة. تقوم المنصة، التي يستخدمها ملايين المستثمرين، بتحديثها باستمرار مع ورود معلومات جديدة مثل الأرباح أو الأخبار أو التوجيهات، مما يساعدك على تحديد ما إذا كانت أسهم شركة ألاسكا إير مناسبة للشراء أو الاحتفاظ أو البيع، وذلك بناءً على تحركات القيمة العادلة مقارنةً بالسعر الحالي.

على سبيل المثال، قد يميل أحد التحليلات لشركة ألاسكا إير إلى التفاؤل، مركزًا على توسيع نطاق المقاعد المميزة، ونمو برامج الولاء، ودمج خطوط هاواي الجوية لتبرير قيمة عادلة أقرب إلى الهدف المتفائل البالغ 80 دولارًا. في المقابل، قد يركز تحليل أكثر حذرًا على ضغوط التكاليف، ومخاطر الدمج، وتقلبات أسعار الوقود لدعم قيمة عادلة أقرب إلى السيناريو المتشائم البالغ 56 دولارًا. دورك كمستثمر هو تحديد أي من هذه التحليلات، وأي مجموعة من الأرقام، تعتقد أنها أكثر ترجيحًا.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة مجموعة ألاسكا الجوية؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.