هل لا تزال شركة ألفا للموارد المعدنية جذابة بعد ارتفاعها الشهري بنسبة 28.8% في عام 2025؟

Alpha Metallurgical AMR | 205.75 | +3.74% |

- هل تتساءل عما إذا كانت أسهم شركة ألفا ميتالورجيكال ريسورسز، بسعر يقارب 206 دولارات للسهم، لا تزال فرصة استثمارية جيدة أم أن الربح السهل قد تحقق بالفعل؟ لست وحدك، وهذا بالضبط ما سنتناوله بالتفصيل.

- ارتفع سعر السهم بنسبة 11.5% خلال الأسبوع الماضي و28.8% خلال الشهر الماضي، في حين أن المكاسب طويلة الأجل بنسبة 38.3% على مدى 3 سنوات و1654.5% على مدى 5 سنوات تجعله يبدو وكأنه فائز كلاسيكي قد لا يزال لديه مجال للنمو.

- لقد تأثرت التحركات الأخيرة بشكل كبير بتغير التوقعات بشأن الطلب على الفحم المعدني وانضباط العرض في الولايات المتحدة، حيث يعيد المستثمرون تقييم مدى استدامة التدفقات النقدية لشركة ألفا خلال الدورة الاقتصادية. في الوقت نفسه، أبقى النقاش الدائر حول الطلب على الصلب على المدى الطويل وسياسات خفض الانبعاثات الكربونية على مستوى التقلبات مرتفعًا، مما أتاح للمستثمرين الذين يركزون على القيمة فرصًا أكثر تكرارًا للدخول والخروج.

- في تقييماتنا، حصلت شركة ألفا للموارد المعدنية على 4 من 6 نقاط في تقييم القيمة السوقية ، مما يشير إلى أنها لا تزال تُعتبر مقومة بأقل من قيمتها الحقيقية وفقًا لعدة معايير رئيسية. سنستعرض هذه الأساليب بالتفصيل لاحقًا، قبل أن نختتم بنظرة أكثر دقة على القيمة الحقيقية لهذه الشركة.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة ألفا للموارد المعدنية

يُقدّر نموذج التدفقات النقدية المخصومة قيمة الشركة من خلال توقع التدفقات النقدية التي يُمكنها توليدها في المستقبل وخصم هذه التدفقات إلى قيمتها الحالية. بالنسبة لشركة ألفا للموارد المعدنية، يبدأ النموذج بتدفق نقدي حرّ خلال الاثني عشر شهرًا الماضية، والذي يبلغ حوالي 30.6 مليون دولار، ثم يُضيف إليه تقديرات المحللين وافتراضات النمو على المدى الطويل.

يتوقع المحللون ارتفاع التدفق النقدي الحر إلى حوالي 193.2 مليون دولار أمريكي في عام 2026 و233.4 مليون دولار أمريكي في عام 2027، مع توقعات شركة "سيمبلي وول ستريت" بزيادة إضافية إلى حوالي 403.7 مليون دولار أمريكي بحلول عام 2035 مع نضوج أعمال الشركة. وقد تم خصم جميع هذه التدفقات النقدية المستقبلية باستخدام معدل العائد المطلوب، ثم دمجها مع القيمة النهائية للوصول إلى قيمة جوهرية تقديرية تبلغ 466.28 دولارًا أمريكيًا للسهم الواحد.

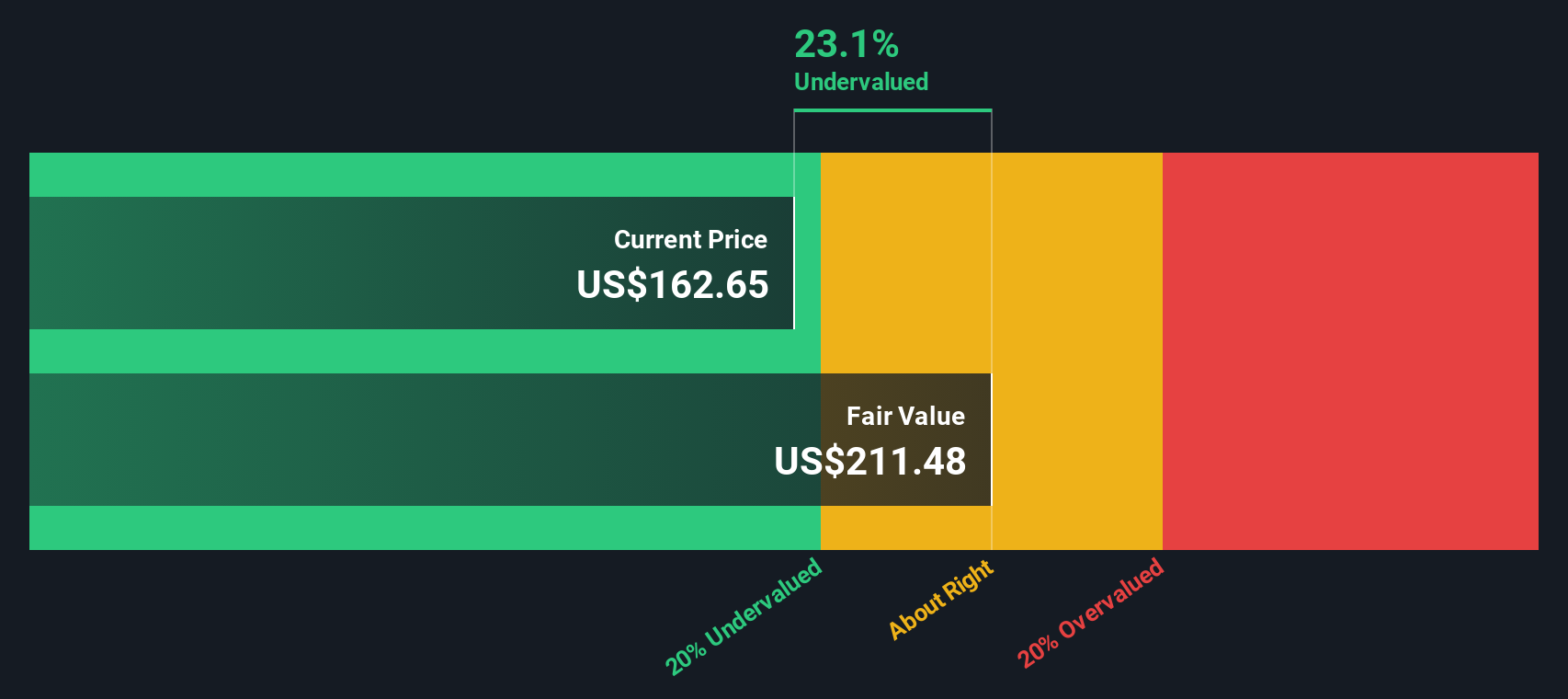

بالمقارنة مع سعر السهم الحالي الذي يقارب 206 دولارات، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن أسهم شركة ألفا للمعادن تُتداول بخصم يبلغ حوالي 55.7% عن قيمتها التقديرية. وهذا يعني أن السوق يقلل بشكل كبير من استدامة تلك التدفقات النقدية المستقبلية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة ألفا للموارد المعدنية مقومة بأقل من قيمتها الحقيقية بنسبة 55.7%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 917 سهماً آخر مقوماً بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: أسعار شركة ألفا للموارد المعدنية مقابل المبيعات

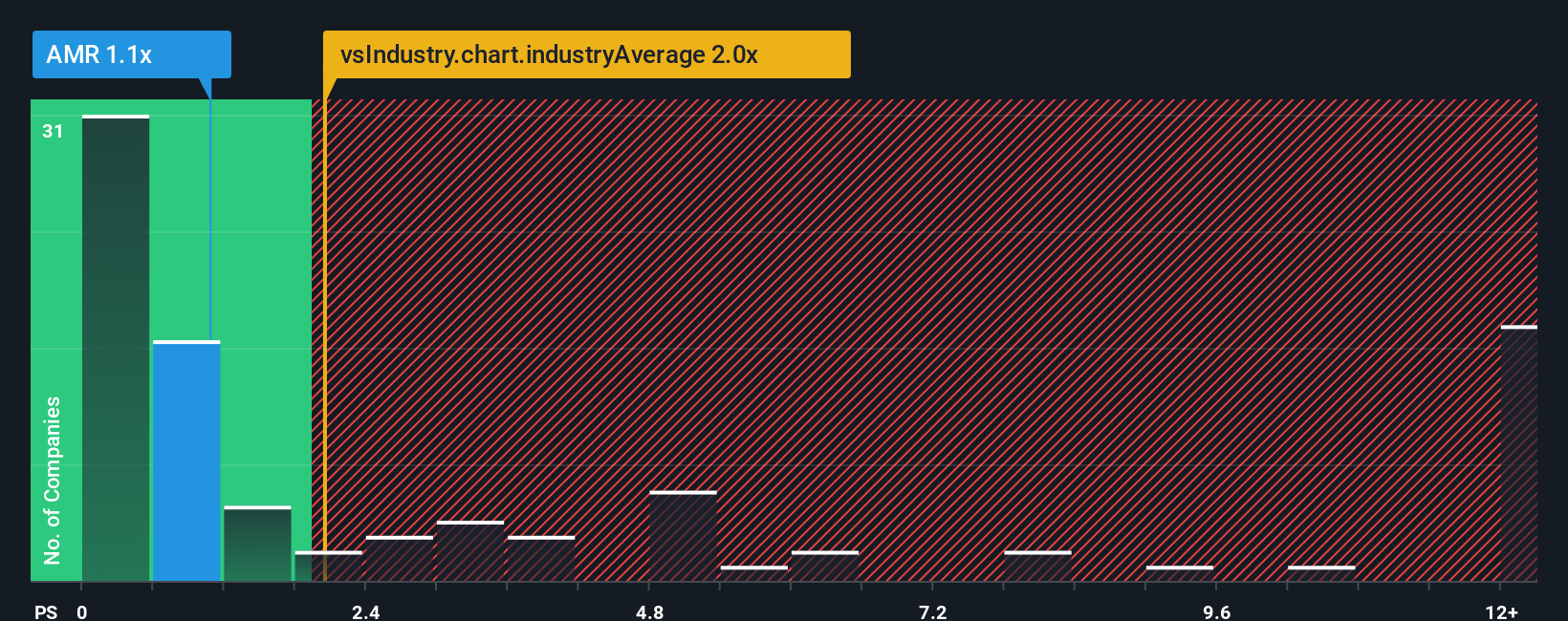

بالنسبة لشركات مثل "ألفا ميتالورجيكال ريسورسز"، حيث تُعدّ الإيرادات محركاً رئيسياً وتتأثر الأرباح بدورات السلع، تُعتبر نسبة سعر السهم إلى المبيعات طريقةً مفيدةً لتقييم الشركة. فهي تُبيّن المبلغ الذي يدفعه المستثمرون مقابل كل دولار من المبيعات، والذي يميل إلى أن يكون أكثر استقراراً من الأرباح في القطاعات المتقلبة.

بشكل عام، يبرر النمو المرتفع والمخاطر المنخفضة مضاعف مبيعات أعلى، بينما يؤدي النمو البطيء أو ازدياد حالة عدم اليقين إلى خفض هذا المضاعف. يتم تداول أسهم شركة ألفا حاليًا بنسبة سعر إلى مبيعات تبلغ حوالي 1.19 ضعف، وهي أقل من متوسط قطاع المعادن والتعدين البالغ حوالي 2.26 ضعف، وأقل من متوسط الشركات المنافسة البالغ حوالي 1.74 ضعف. يشير هذا إلى أن السوق يُقيّم تدفق إيراداتها بحذر أكبر من غيرها.

يطبق موقع Simply Wall St أيضًا نموذجًا خاصًا بنسبة السعر العادل، والذي يُقدّر النسبة المثالية لسعر سهم شركة ألفا إلى مبيعاتها، بناءً على معدل نموها وربحيتها ومخاطرها وقطاعها وقيمتها السوقية. بالنسبة لشركة ألفا، تبلغ نسبة السعر العادل 0.92، وهو معيار أكثر دقة من مجرد مقارنة الأسهم النظيرة أو أسهم القطاع. وبما أن مضاعف الربحية الحالي البالغ 1.19 أعلى بقليل من نسبة السعر العادل هذه، فإن السهم يبدو مرتفعًا بعض الشيء عند احتساب المبيعات.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح تُعطي صورةً واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1455 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سرد موارد ألفا المعدنية

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "التحليلات"، وهي طريقة بسيطة لربط رؤيتكم لشركة "ألفا ميتالورجيكال ريسورسز" بالأرقام. تحوّل التحليلات افتراضاتكم حول إيرادات الشركة وأرباحها وهوامش ربحها المستقبلية إلى توقعات مستقبلية، وتقدير للقيمة العادلة، وإشارة واضحة للشراء أو البيع على صفحة مجتمع "سيمبلي وول ستريت". يتم تحديث التحليلات باستمرار مع ورود أخبار أو تقارير أرباح جديدة. قد يبني أحد المستثمرين تحليلًا متفائلًا يبرر قيمة عادلة قريبة من الحد الأعلى لأهداف المحللين الأخيرة، أي حوالي 185 دولارًا للسهم. بينما قد يبني مستثمر آخر، أكثر حذرًا، تحليلًا متشائمًا يدعم قيمة أقرب إلى الحد الأدنى، أي حوالي 150 دولارًا. يساعد هذا كلًا منهما على تحديد ما إذا كان السعر الحالي جذابًا أم مبالغًا فيه، بناءً على رؤيته الخاصة للشركة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة ألفا للموارد المعدنية؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.