هل تبرر صفقة AMD مع Oracle AI Chip الارتفاع الأخير في سعر سهمها؟

أدفانسد مايكرو ديفايسز AMD | 0.00 |

إذا كنت تفكر في استثمار أسهمك في شركة Advanced Micro Devices، فأنت في صحبة جيدة. يشهد سهم AMD ارتفاعًا ملحوظًا، حيث ارتفع بنسبة 6.2% خلال الأسبوع الماضي، و36.5% خلال الشهر الماضي، و79.4% منذ بداية العام، وهو ارتفاعٌ ملفتٌ للنظر. هذا بعد أن تجاوز ارتفاعه 273% في ثلاث سنوات. يتجه المستثمرون وعشاق التكنولوجيا على حدٍ سواء نحو AMD، وتفسر العناوين الرئيسية الأخيرة جزءًا من هذا الحماس.

على سبيل المثال، اختارت أوراكل مؤخرًا شرائح الرسومات من AMD لعمليات نشر سحابية ضخمة، في إشارة واضحة إلى أن AMD تكتسب زخمًا في ظل بحث شركات الحوسبة السحابية عن بدائل لمنافسة إنفيديا. علاوة على ذلك، تُلمح AMD إلى تقنية جديدة لوحدات معالجة الرسومات بالتعاون مع سوني لمنصة الألعاب القادمة، مما يُشير إلى نمو محتمل طويل الأجل في مجال الألعاب. في غضون ذلك، يُلاحظ محللو السوق هذا الأمر. فقد رفعت بايبر ساندلر مؤخرًا السعر المستهدف لشركة AMD من 190 دولارًا إلى 240 دولارًا، واثقةً من أن شراكات الشركة في مجال الذكاء الاصطناعي وصفقات الأجهزة ستُؤتي ثمارها لاحقًا.

لكن قبل أن تدع الزخم يجرفك بعيدًا، من المهم أن تسأل: هل سهم AMD مُقَيَّم بأقل من قيمته الحقيقية؟ باستخدام نظام تقييم قياسي، لا تحقق AMD حاليًا أيًا من ستة معايير تُشير إلى كونها مُقَيَّمة بأقل من قيمتها الحقيقية، حيث حصلت على درجة قيمة صفر. قد يبدو هذا مُفاجئًا بالنظر إلى الأخبار وحركة الأسعار، لكن فهم معنى هذا يتطلب التعمق في كيفية تقييم القيمة، باستخدام المقاييس التقليدية، وكما سنرى لاحقًا، طريقة أذكى لتقدير القيمة الحقيقية لشركة AMD.

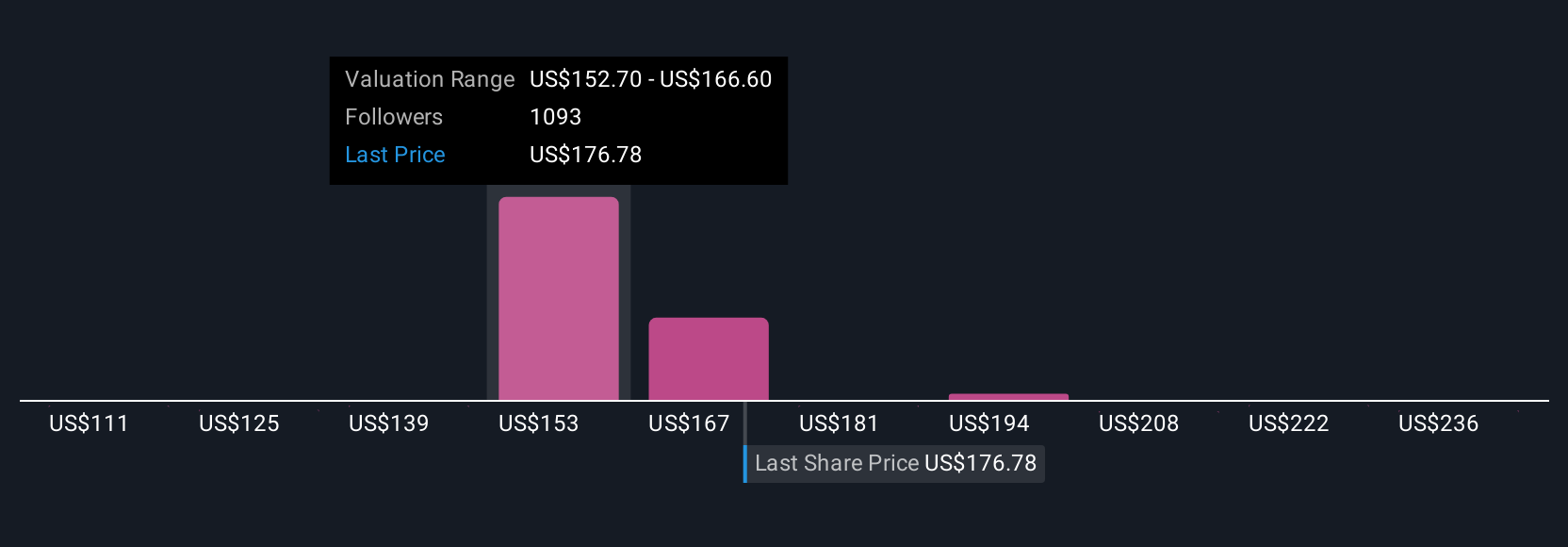

حصلت شركة Advanced Micro Devices على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Advanced Micro Devices

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. ويسأل هذا النموذج، في جوهره، عن قيمة التدفق النقدي الحر المتوقع لشركة AMD خلال العقد المقبل، بالدولارات الحالية.

تُولّد AMD حاليًا تدفقًا نقديًا حرًا بقيمة 4.1 مليار دولار أمريكي. ووفقًا لتقديرات المحللين، من المتوقع أن ينمو التدفق النقدي الحر بسرعة، حيث من المتوقع أن يصل إلى 8.1 مليار دولار أمريكي في عام 2026 و12.6 مليار دولار أمريكي بحلول عام 2027. على الرغم من أن المحللين يُقدّمون تقديرات تصل إلى خمس سنوات، إلا أن توقعات أخرى، مثل التدفق النقدي الحر المتوقع لشركة AMD والبالغ 18.7 مليار دولار أمريكي في عام 2029، تُستنبط بناءً على اتجاهات شركة Simply Wall St.

تُحسب هذه التدفقات النقدية المتنامية من خلال نموذج التدفقات النقدية المخصومة (DCF)، الذي يحسب القيمة الجوهرية لشركة AMD عند 164.71 دولارًا أمريكيًا للسهم. ومع ذلك، يكشف نموذج التدفقات النقدية المخصومة أيضًا أن سعر السهم الحالي أعلى بنحو 31.4% من هذا التقدير، مما يشير إلى أن السوق يُسعّر بالفعل النمو المستقبلي وغيره.

باختصار، يشير تقييم AMD باستخدام التدفقات النقدية المخصومة إلى أن السهم مُبالغ في قيمته عند مستوى سعره الحالي. هذا ليس بالضرورة مؤشرًا تحذيريًا، بل هو إشارة للمستثمرين للحفاظ على توقعاتهم في حدودها الدنيا.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة Advanced Micro Devices قد تكون مُبالغًا في قيمتها بنسبة 31.4%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر شركة Advanced Micro Devices مقابل أرباحها

يُعدّ مُعدّل السعر إلى الأرباح (PE) أداة تقييم مُفضّلة لشركات مثل Advanced Micro Devices التي تُحقّق أرباحًا ثابتة. فهو يُعطي المستثمرين فكرة واضحة عن المبلغ الذي يدفعونه مقابل كل دولار من أرباح الشركة. ويُعدّ هذا النهج أساسيًا عند تحقيق الشركة أرباحًا ثابتة لتحليلها.

إن ما يُعتبر نسبة سعر مضاعف ربحية "طبيعية" ليس ثابتًا. فنسب السعر المضاعف المرتفعة غالبًا ما تعكس توقعات بنمو مستقبلي أسرع، أو مركز هيمنة أكبر في القطاع، أو انخفاض المخاطر. في المقابل، قد تشير النسب المنخفضة إلى تباطؤ النمو أو زيادة المخاطر. يتطلب فهم نسبة السعر المضاعف العادلة دراسة آفاق AMD ليس فقط في الفراغ، بل في سياق قطاعها وإمكانياتها المستقبلية.

حاليًا، تُتداول أسهم AMD بمضاعف ربحية مرتفع يبلغ 128.7x. وهذا أعلى بكثير من متوسط القطاع البالغ 35.5x، ومتوسط الشركات المماثلة البالغ 32.8x. مع ذلك، فإن معايير القطاع محدودة، إذ قد لا تعكس مسار نمو AMD الفريد أو التحديات التي تواجهها.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. يحدد هذا المقياس الخاص توقعات المضاعف المناسب من خلال مراعاة نمو أرباح AMD، وقيمتها السوقية، وهوامش ربحها، واتجاهات القطاع، والمخاطر الخاصة بالشركة. في هذه الحالة، تبلغ النسبة العادلة لشركة AMD 57.0 ضعفًا. وعلى عكس متوسطات القطاع البسيطة، يوفر هذا النهج معيارًا أكثر دقة، مصممًا خصيصًا لنقاط قوة ومخاطر أعمال AMD المحددة، وليس فقط لقطاعها.

عند مقارنة هذه النسبة العادلة البالغة 57.0x مع نسبة السعر إلى العائد الفعلية لشركة AMD البالغة 128.7x، لا يزال السهم يبدو مبالغًا في قيمته بشكل كبير مقارنة بأساسياته، حتى مع الأخذ في الاعتبار توقعات النمو.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بشركة Advanced Micro Devices

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. لنُعرّفك على السرد. بخلاف النسب أو النماذج التقليدية، يُمكّنك السرد من ربط قصتك الفريدة عن الشركة، بما في ذلك عوامل مثل النمو المتوقع والمخاطر وتحولات القطاع، بتوقعات مالية فعلية، ثم بتقديرك الخاص للقيمة العادلة.

مع Narratives، تتجاوز المقاييس الثابتة بدمج منظورك لشركة Advanced Micro Devices (مثل الإيرادات المستقبلية، وهوامش الربح، والأحداث الرئيسية في الصناعة) مع حساب قيمة يُحدّث ديناميكيًا مع ظهور معلومات جديدة. تتوفر هذه الأداة على صفحة مجتمع Simply Wall St، ويستخدمها ملايين المستثمرين حول العالم، مما يجعل التقييم الاحترافي في متناول الجميع، دون الحاجة إلى أدوات أو جداول بيانات متخصصة.

تساعدك السرديات على اتخاذ قرار شراء أو بيع أسهم AMD، ومتى، من خلال مقارنة القيمة العادلة التي اخترتها (بناءً على قصتك) بأحدث سعر للسهم. هذا يضمن أن تكون قراراتك مبنية دائمًا على توقعات حقيقية ومحدثة. عند ورود أخبار عاجلة أو أرباح جديدة، تتكيف سرديتك تلقائيًا، مواكبةً بذلك أحدث توقعاتك الاستثمارية.

على سبيل المثال، قد يعكس تقييم أحد المستثمرين تفاؤلاً هائلاً (القيمة العادلة: 230 دولارًا أمريكيًا، مدفوعةً بنموٍّ هائل في إيرادات الذكاء الاصطناعي)، بينما قد يتبنى مستثمرٌ آخر وجهة نظرٍ أكثر حذرًا في ظلّ مخاطر التصدير (القيمة العادلة: 137 دولارًا أمريكيًا). ويعود الاختلاف إلى نظرتهم المستقبلية وافتراضاتهم وثقتهم بمستقبل AMD.

بالنسبة لشركة Advanced Micro Devices، فيما يلي معاينات لاثنين من السرديات الرائدة لشركة Advanced Micro Devices:

القيمة العادلة: 290.64 دولارًا

السعر الحالي مقابل القيمة العادلة: أقل من قيمته الحقيقية بنسبة 25.5%

معدل نمو الإيرادات المتوقع: 31%

- متفائل بشأن نمو AMD على المدى القريب والطويل، ويتوقع أن تتوسع هوامش الربح مع زيادة الكفاءة تحت قيادة الرئيسة التنفيذية ليزا سو وإطلاق دورات منتجات جديدة قوية.

- تتوقع الشركة استمرار نمو الأرباح الإجمالية والإيرادات القوية في الآونة الأخيرة، مع وجود منتجات جديدة من المقرر أن تدفع التسارع من عام 2026 وما بعده.

- ويتوقع أن يصل السهم إلى نطاق 200 إلى 300 دولار في السنوات القليلة المقبلة، مع قيمة عادلة أعلى من 290 دولاراً، استناداً إلى النمو المرتفع وتحسن توقعات الربحية.

القيمة العادلة: 180.10 دولارًا

السعر الحالي مقابل القيمة العادلة: 20.2٪ مبالغ فيها

معدل نمو الإيرادات المتوقع: 16.5%

- يركز هذا الكتاب على مكاسب كفاءة AMD، وأسعار وحدات معالجة الرسوميات العدوانية، والاستحواذات الكبرى، لكنه يشير إلى المنافسة القوية من Nvidia والمخاطر المستمرة الناجمة عن اضطرابات سلسلة التوريد.

- ترى فرص نمو قوية في قطاعات مراكز البيانات والعملاء، ولكنها أكثر حذراً بشأن زخم قطاع الألعاب والأجهزة المضمنة نظراً لانخفاض الإيرادات الأخيرة وتحديات السوق.

- يقوم بتحديث التوقعات بناءً على الأداء المالي الأخير، لكنه يحتفظ بقيمة عادلة أكثر تحفظًا بسبب مخاطر المنافسة والأسواق الدورية ومتطلبات التنفيذ.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة Advanced Micro Devices؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.