هل أصبحت شركة الخطوط الجوية الأمريكية جاهزة للإقلاع بعد انتعاش أسهمها بنسبة 3٪ في عام 2025؟

الخطوط الجوية الأمريكية AAL | 10.84 | -2.61% |

إذا كنتَ تراقب سهم مجموعة الخطوط الجوية الأمريكية، فأنتَ لستَ وحدك. يحاول العديد من المستثمرين معرفة ما إذا كان سهم شركة الطيران المتعثر هذا يمرّ بمرحلة صعبة أم أنه على وشك الانطلاق. بعد عامٍ متقلب، شهد السهم ارتفاعًا طفيفًا بنسبة 3% الأسبوع الماضي، لكنه لا يزال منخفضًا بأكثر من 30% منذ بداية العام. يُعدّ هذا انخفاضًا كبيرًا، حتى في قطاعٍ معروف بتقلباته. على مدار عامٍ واحد، وفتراتٍ أطول تمتد لثلاث وخمس سنوات، سجّلت مجموعة الخطوط الجوية الأمريكية عوائد إجمالية سلبية، مما أثار قلق المستثمرين الحذرين.

تزامن جزء كبير من التقلبات الأخيرة مع تقلبات كبيرة في أسعار النفط وتغيرات في معنويات الطلب على السفر في الولايات المتحدة. ومع تفاقم حالة عدم اليقين في السوق، غالبًا ما تجد أسهم شركات الطيران نفسها عالقة في تقلبات متضاربة. ولا تُستثنى شركة الخطوط الجوية الأمريكية من ذلك. قد يُرسل هذا التذبذب في الأسعار إشارات متضاربة، ولكنه في بعض الأحيان يُتيح فرصًا للمستثمرين على المدى الطويل.

إذن، هل تُعدّ مجموعة الخطوط الجوية الأمريكية صفقةً رابحةً خفيةً، أم أن السوق ببساطة يُدرك المخاطر المُستمرة؟ عند فحص السهم من خلال ستة فحوص تقييم رئيسية، نجد أن الشركة مُقيّمة بأقل من قيمتها الحقيقية في أربعة منها، بدرجة تقييم 4 من 6. هذا أمرٌ جيد، ولكن ما الذي يعنيه فعليًا لمحفظتك الاستثمارية؟

دعونا نوضح كيف يرسم كل نهج تقييم صورة لإمكانات American Airlines Group ولماذا يختار بعض المستثمرين البحث بشكل أعمق من الطرق المعتادة قبل اتخاذ أي خطوة.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لمجموعة الخطوط الجوية الأمريكية

نموذج التدفقات النقدية المخصومة (DCF) هو أسلوب تقييم شائع الاستخدام، يُقدّر القيمة المتوقعة لأسهم الشركة حاليًا بناءً على توقعات تدفقاتها النقدية المستقبلية، والتي تُخصم بعد ذلك إلى قيمتها الحالية. يستشرف هذا النهج المستقبل من خلال التنبؤ بحجم النقد المتوقع أن تحققه الشركة، مع مراعاة تقديرات المحللين والتوقعات طويلة الأجل، ويحسب قيمتها الحالية.

بالنسبة لمجموعة الخطوط الجوية الأمريكية، يبلغ التدفق النقدي الحر الحالي حوالي 1.48 مليار دولار أمريكي. وتقدم تقديرات المحللين توقعات حتى عام 2028، حيث من المتوقع أن يصل التدفق النقدي الحر إلى 1.58 مليار دولار أمريكي. وبعد ذلك، تمدد شركة سيمبلي وول ستريت توقعاتها حتى عام 2035، بأرقام تقديرية تتجاوز 4 مليارات دولار أمريكي. جميع التقديرات مُقدمة بالدولار الأمريكي، وتُظهر مسارًا من النمو المُطرد خلال العقد المُقبل.

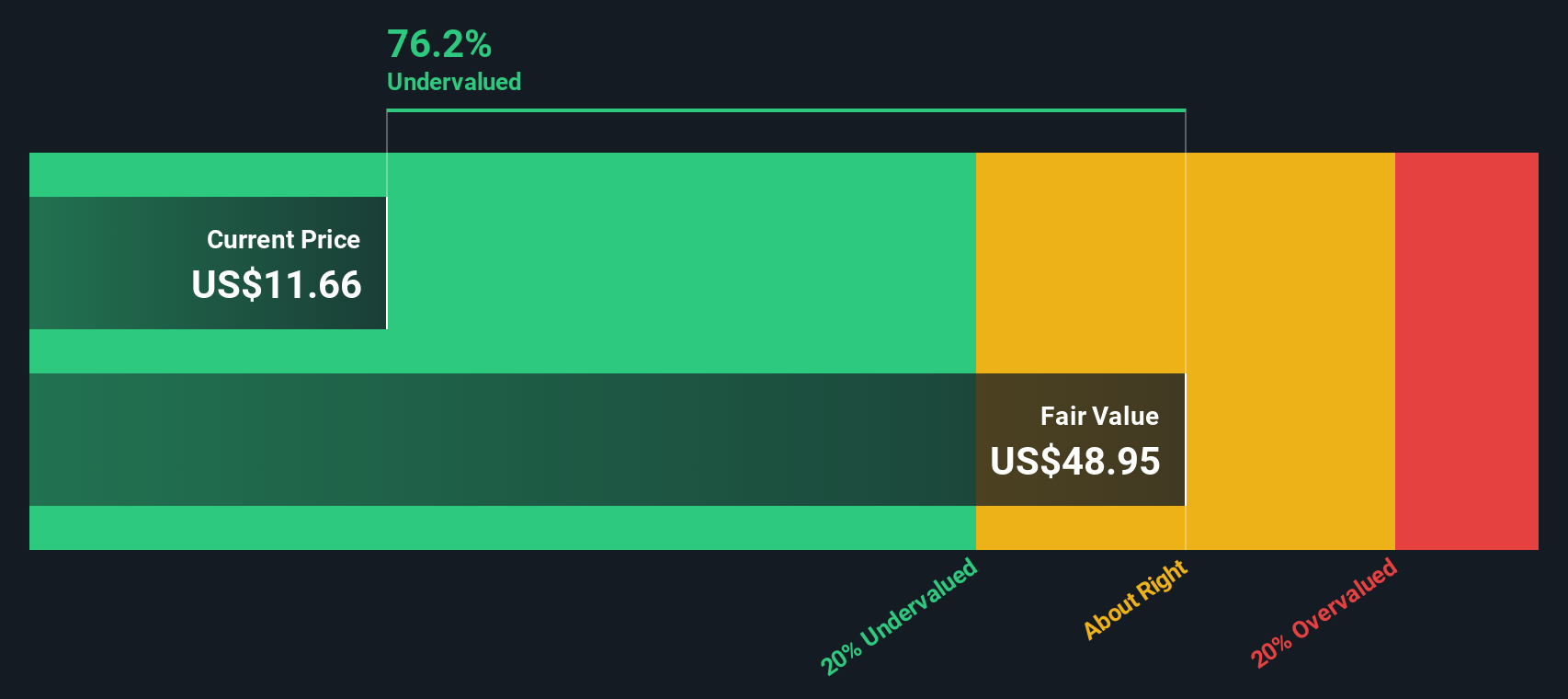

بناءً على اتجاهات التدفقات النقدية هذه ونموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، يصل تحليل التدفقات النقدية المخصومة إلى قيمة عادلة جوهرية قدرها 46.40 دولارًا أمريكيًا للسهم. وبالمقارنة مع مستويات التداول الأخيرة، يشير هذا إلى أن السهم قد يكون مُقَيَّمًا بأقل من قيمته الحقيقية بنحو 74.4%، مما يعني أن السوق قد يُقَيِّم الشركة بأقل بكثير من إمكاناتها الأساسية لتوليد النقد.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم مجموعة الخطوط الجوية الأمريكية مقومة بأقل من قيمتها الحقيقية بنسبة 74.4%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: أسعار مجموعة الخطوط الجوية الأمريكية مقابل الأرباح

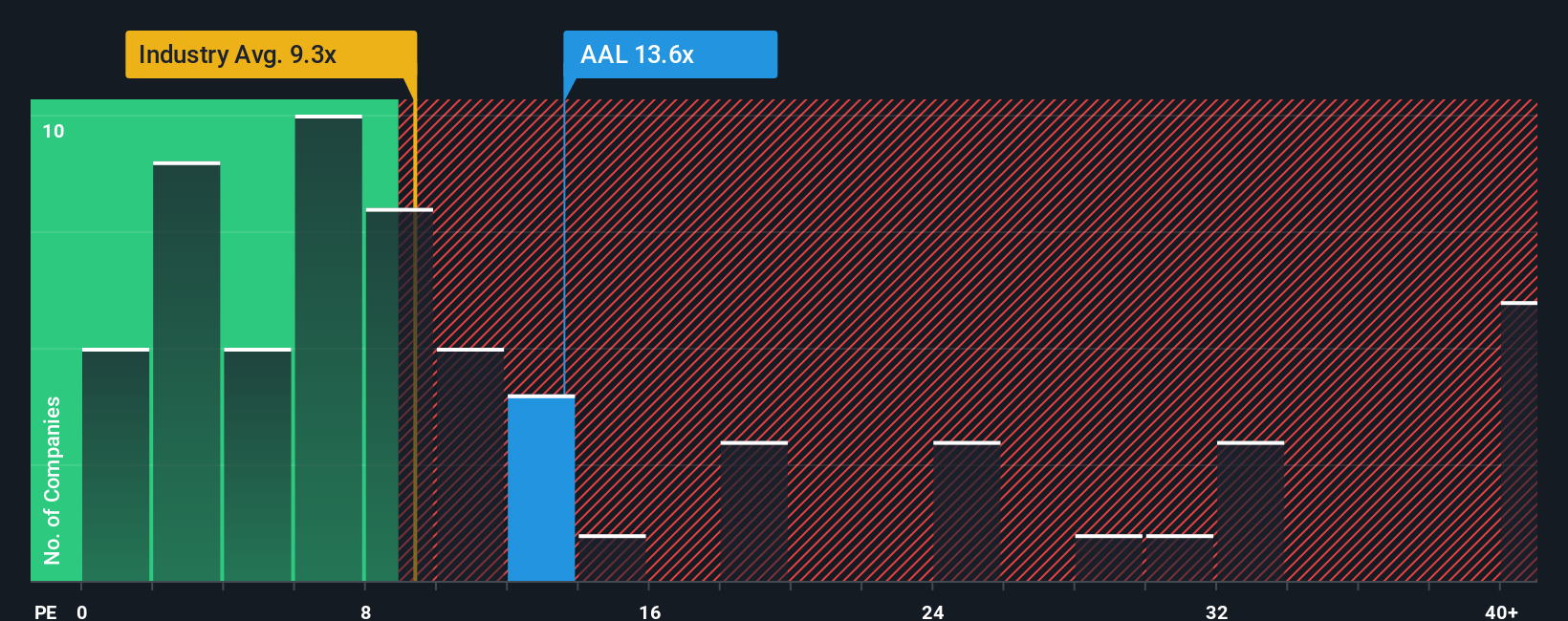

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا شائع الاستخدام للشركات التي تُحقِّق أرباحًا حاليًا، إذ يُتيح للمستثمرين معرفة المبلغ الذي يدفعونه مقابل كل دولار من الأرباح. يُعطي هذا النهج فكرةً سريعةً عمّا إذا كان سعر السهم مُغريًا مقارنةً بأرباحه، وهو أمرٌ بالغ الأهمية لشركات الطيران، إذ قد تكون الربحية غير متوقعة في بعض الأحيان.

تعتمد نسبة السعر إلى الربحية "المناسبة" لأي شركة على توقعات نموها المستقبلي ومستوى المخاطرة التي يربطها المستثمرون بتلك الأرباح. فالشركات التي يُتوقع أن تنمو بسرعة أو تُحقق أرباحًا عالية الجودة تميل إلى التداول بنسب سعر ربحية أعلى، بينما غالبًا ما تحصل الشركات ذات التقلبات الدورية أو المخاطر العالية على خصم من السوق.

تُتداول أسهم مجموعة الخطوط الجوية الأمريكية حاليًا بمضاعف ربحية يبلغ 13.8x. وهذا أعلى من متوسط القطاع البالغ 9.7x، ولكنه أقل من متوسط الشركات المماثلة البالغ 20.1x. أما النسبة العادلة لشركة الخطوط الجوية الأمريكية، التي وضعتها شركة سيمبلي وول ستريت، والتي تأخذ في الاعتبار آفاق النمو الفريدة للشركة، وهامش الربح، ومخاطر الأعمال، والقيمة السوقية، ومكانتها في قطاع الطيران، فهي 23.7x. يتجاوز هذا المعيار المُصمم خصيصًا متوسط الشركات المماثلة أو متوسط القطاع، حيث إنه مصمم ليعكس القيمة المعقولة لمضاعف ربحية الشركة في ظل وضعها الخاص.

بمقارنة هذه الأرقام، يُتداول سهم الخطوط الجوية الأمريكية بخصم ملحوظ عن نسبته العادلة. وهذا يُشير إلى أنه حتى بعد احتساب المخاطر وظروف السوق، لا يزال السهم مُقَيَّمًا بأقل من قيمته الحقيقية بناءً على توقعات الأرباح.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد مجموعتك في الخطوط الجوية الأمريكية

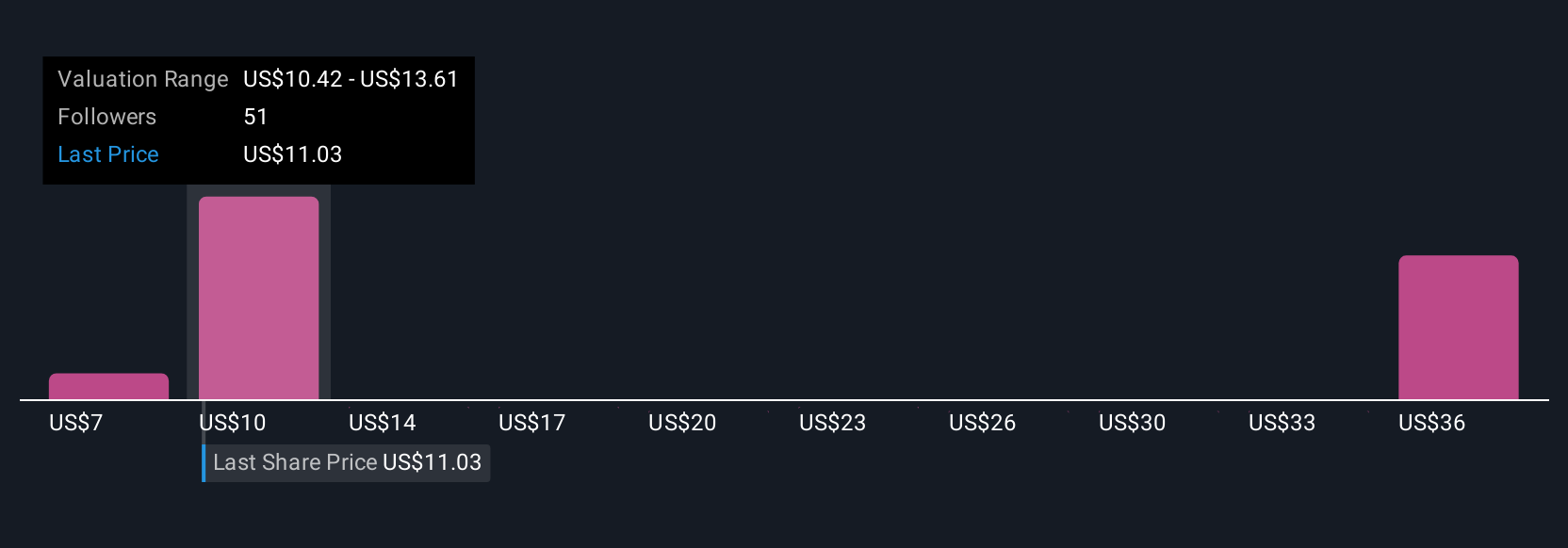

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. تُعدّ السرديات أداةً سهلة الاستخدام تُمكّن المستثمرين من صياغة قصة - وجهة نظرهم - حول شركة مثل مجموعة الخطوط الجوية الأمريكية، وربطها مباشرةً بالتوقعات المالية وتقديرات القيمة العادلة.

بدلاً من الاعتماد فقط على النسب القياسية، يربط السرد القصصي الحقائق المتعلقة بالشركة (مثل الإيرادات المتوقعة واتجاهات هامش الربح) برؤيتك الخاصة لكيفية تطورها المستقبلي، مما يُنتج قيمة عادلة مبنية على قصتك الفريدة. تتوفر السرديات لملايين المستثمرين على صفحة مجتمع Simply Wall St، مما يتيح لك استخدام توقعات مُحدثة وحسابات القيمة العادلة التي تُعدل تلقائيًا عند ورود أخبار أو أرباح جديدة.

يُمكّنك هذا النهج من التصرف بناءً على قناعاتك، وتحديد ما إذا كانت مجموعة الخطوط الجوية الأمريكية تتوافق مع منظورك الاستثماري من خلال مقارنة القيمة العادلة لرؤيتك بسعر السهم الحالي مباشرةً. ولأن كل مستثمر يُفسر البيانات بشكل مختلف، فسترى مجموعة من التوقعات. على سبيل المثال، قد يتوقع مستثمر متفائل أن تصل قيمة السهم العادلة إلى 14.23 دولارًا أمريكيًا، بينما قد يتوقعها الأكثر حذرًا عند 10.61 دولارًا أمريكيًا. يُتيح هذا الوضوح خيارات استثمارية أكثر ذكاءً وشخصية، مبنية على تحليل واقعي بدلًا من ضوضاء السوق.

بالنسبة لمجموعة الخطوط الجوية الأمريكية، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لروايتين رائدتين لمجموعة الخطوط الجوية الأمريكية:

القيمة العادلة: 14.23 دولارًا

مُقَوَّم بأقل من قيمته الحقيقية بنسبة: 16.7%

نمو الإيرادات المتوقع: 4.38%

- إن قوة السوق المحلية وترقيات الخدمة المتميزة تدعم تعافي الطلب والاحتفاظ بالعملاء وتحسين هوامش الربح.

- يساهم نمو برامج الولاء والشراكات الجديدة والطائرات الأكثر كفاءة في استقرار الأرباح على المدى الطويل والتدفقات النقدية الإيجابية.

- تشمل المخاطر الرئيسية ارتفاع تكاليف العمالة، وعبء الديون الثقيل، والتحديات التشغيلية. ويجمع المحللون على أن الأسعار الحالية مُقَيَّمة بشكل عادل بالنظر إلى التوقعات المستقبلية.

القيمة العادلة: 10.61 دولارًا

مبالغ في قيمتها بنسبة: 11.8%

النمو المتوقع في الإيرادات: 2.5%

- تواجه الخطوط الجوية الأمريكية مخاطر كبيرة في الميزانية العمومية، مع مستويات ديون مرتفعة وحقوق ملكية سلبية مقارنة بنظيراتها في الصناعة.

- وتتمتع الشركة بحساسية فريدة تجاه صدمات الطلب وقد تواجه صعوبات مع تكثيف المنافسة وتراجع الطلب على السفر.

- يعتمد تحسين الربحية على نجاح التنفيذ في الدرجة السياحية المميزة وشروط إعادة التمويل المواتية. بشكل عام، لا تزال المخاطر والمكافآت غير جذابة مقارنةً بالمنافسين.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة مجموعة الخطوط الجوية الأمريكية؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.