هل لا يزال ASML رهانًا ذكيًا بعد ارتفاعه بنسبة 10٪ وأخبار الاستثمار في الصناعة؟

أيه أس أم أل القابضة ASML | 1320.83 | +5.33% |

هل تفكر في استثمار أسهم ASML Holding؟ لست وحدك. يُقيّم العديد من المستثمرين خياراتهم بعد الارتفاع الكبير الذي شهدته هذه الشركة التكنولوجية العملاقة. خلال الشهر الماضي، ارتفعت أسهم ASML بنسبة 10%، مُضيفةً بذلك مكاسبها المُذهلة التي بلغت 46.3% حتى الآن هذا العام. وإذا دققت النظر أكثر، ستجد أن القصة لا تقل إثارة للإعجاب: فقد ارتفع السهم بنسبة 191.2% على مدار خمس سنوات. من الواضح أن هناك زخمًا كبيرًا هنا.

يعود جزء من هذا الحماس إلى استمرار هيمنة ASML في مجال معدات تصنيع الرقائق. وقد أكدت الأخبار الأخيرة عن زيادة استثمارات الشركات المماثلة في هذا المجال في آلات الطباعة الحجرية من الجيل التالي، الدور المحوري لشركة ASML في تصنيع أشباه الموصلات عالميًا. وقد ساهم هذا التوجه، إلى جانب الشعور الإيجابي تجاه التكنولوجيا، في تعزيز المكاسب، حيث ينظر المزيد من المستثمرين إلى الشركة كركيزة أساسية في سلسلة توريد الرقائق العالمية.

لكن هل يستبق السوق الأمور، أم لا تزال هناك قيمة تنتظر الاكتشاف؟ يُصنّف تقييمنا السريع، وهو طريقة بسيطة لمعرفة أداء الشركة عبر ستة معايير تقييم رئيسية، ASML عند 2 من 6. هذا يعني أنها مقومة بأقل من قيمتها الحقيقية بمقياسين فقط، مما يشير إلى أن الطريق أمامنا مليء بالتحديات.

دعونا نتعمق أكثر في كيفية مقارنة ASML بمعايير التقييم المختلفة. لاحقًا، سأشارككم نهجًا قد يساعدكم في تقييم أداء الشركة برؤية أعمق.

حصلت ASML Holding على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة ASML Holding

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يساعد هذا النهج المستثمرين على تحديد القيمة الحقيقية للشركة، بما يتجاوز توقعات السوق الحالية.

بلغ التدفق النقدي الحر (FCF) لشركة ASML Holding، وفقًا لأحدث التقارير، حوالي 8.56 مليار يورو. ويقدم المحللون توقعاتهم للتدفق النقدي الحر للسنوات الخمس المقبلة، بينما تقوم شركة Simply Wall St. بتقدير المزيد من التوقعات حتى عام 2035. ووفقًا لهذه التقديرات، من المتوقع أن يرتفع التدفق النقدي الحر لشركة ASML إلى حوالي 21.56 مليار يورو بحلول عام 2035، مما يشير إلى نمو قوي متوقع في توليد النقد للشركة مستقبلًا.

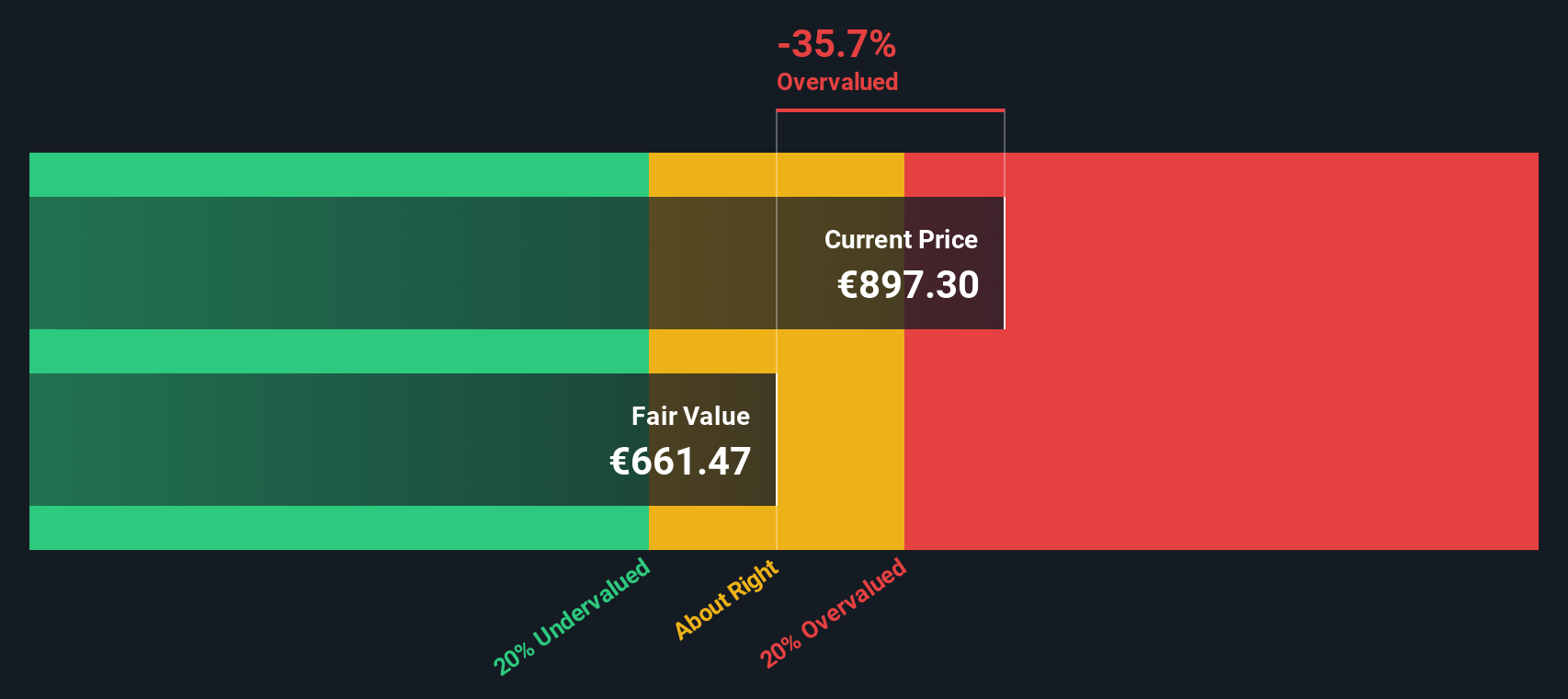

بناءً على توقعات التدفقات النقدية هذه، يحسب نموذج التدفقات النقدية المخصومة قيمة جوهرية مُقدّرة قدرها 699.80 يورو للسهم الواحد لشركة ASML القابضة. يُقارن هذا بسعر السهم الحالي، ويشير إلى أن السهم مُبالغ في قيمته الجوهرية المُحتسبة بنحو 46.5%.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن قيمة ASML Holding قد تكون أعلى من قيمتها الحقيقية بنسبة 46.5%. ابحث عن الأسهم المقومة بأقل من قيمتها الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية ذات قيمة أفضل.

النهج الثاني: سعر حيازة ASML مقابل الأرباح

بالنسبة للشركات المربحة مثل ASML Holding، يُعدّ مُعدّل السعر إلى الأرباح (PE) معيارًا أساسيًا لأنه يربط القيمة السوقية للشركة مباشرةً بأرباحها الصافية. ويساعد المستثمرين على تقدير المبلغ الذي يدفعونه مقابل كل دولار من الأرباح الحالية. إنها طريقة سهلة لمقارنة الأسهم في نفس القطاع.

بالطبع، نسبة السعر إلى العائد "العادية" أو العادلة ليست ثابتة. فهي تعتمد على توقعات النمو والمخاطر. الشركات التي تنمو بسرعة أكبر أو تُعتبر أقل مخاطرة غالبًا ما تُتداول بمضاعفات أعلى، بينما قد يُبرر النمو البطيء أو التقلبات العالية نسبًا أقل.

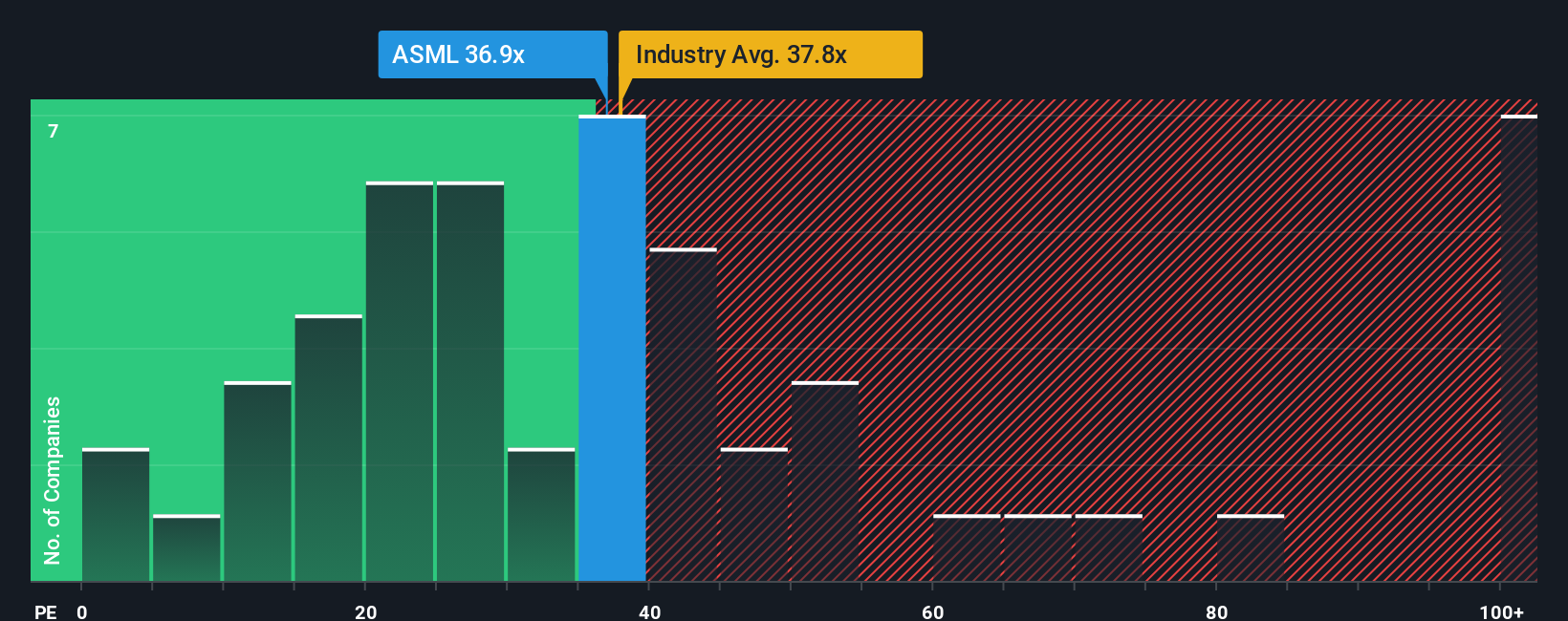

حاليًا، تُتداول أسهم ASML Holding بمكرر ربحية يبلغ 36.4x. وهذا يُقارب متوسط ربحيتها في قطاع أشباه الموصلات (37.4x) ومتوسط ربحية أقرب منافسيها (36.6x). وهذا يُشير إلى أن ثقة المستثمرين في سعرها تتوافق إلى حد كبير مع معايير القطاع.

للتعمق أكثر، تبلغ النسبة العادلة لشركة ASML التي تُقدّرها شركة Simply Wall St 35.1x. يُحسّن هذا المقياس الخاص المقارنة من خلال مراعاة ليس فقط اتجاهات القطاع والشركات المماثلة، بل أيضًا آفاق نمو ASML، وهوامش الربح، والقيمة السوقية، وملف المخاطر. كما يوفر معيارًا أكثر تخصيصًا، يتجاوز المتوسطات العامة لتقييم أدق.

ونظراً لأن نسبة السعر إلى العائد الحالية لشركة ASML ونسبتها العادلة تقع ضمن 0.1x من بعضها البعض، فإن السهم يبدو مقوماً بشكل عادل وفقاً لهذا النهج.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الحيازي لشركة ASML

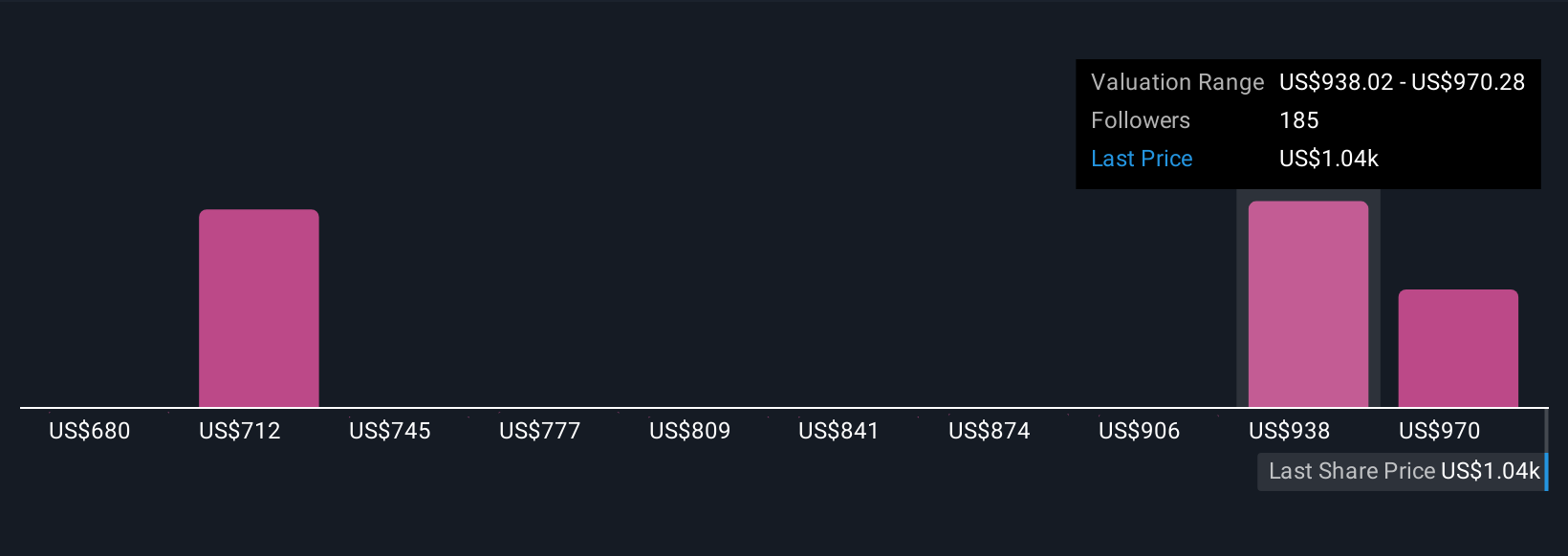

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. ببساطة، السرد هو قصتك الشخصية عن شركة، تربط منظورك لمستقبلها بالأرقام الرئيسية التي تدعمها: افتراضاتك حول القيمة العادلة لشركة ASML، ونموها المتوقع، وهوامش ربحها.

تربط السرديات قصة الشركة، مثل سبب إيمانك بمستقبلها أو توقعك للتحديات المستقبلية، بتوقعاتك المالية، وفي النهاية بتقدير القيمة العادلة. بخلاف نماذج التقييم الثابتة، تتميز السرديات بتفاعليتها وديناميكيتها، مما يسمح لك بتكييف نظرتك المستقبلية مع ورود معلومات جديدة.

يستخدم ملايين المستثمرين بالفعل خدمة "سرد" على صفحة مجتمع سيمبلي وول ستريت، حيث يمكنهم تقييم آرائهم ومناقشتها وصقلها في بيئة تفاعلية وداعمة. مع "سرد"، يمكنك مقارنة قيمتك العادلة المقدرة بسعر السهم الحالي بسرعة، مما يساعدك على تحديد ما إذا كان الوقت مناسبًا للشراء أو البيع، وسيتم تحديث "سرد" تلقائيًا عند صدور الأخبار أو الأرباح.

على سبيل المثال، يرى بعض المستثمرين أن القيمة العادلة لشركة ASML تتجاوز 1000 يورو بناءً على نموها القوي وتفوقها التكنولوجي، بينما يقدرها آخرون بحوالي 700 يورو نظرًا للمخاطر الكلية وتقلبات القطاع. وهذا يُظهر مدى مرونة السرديات في التعامل مع الرؤى والقناعات الفردية.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة ASML Holding؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.