هل لا يزال ASML خيارًا ذكيًا بعد ارتفاعه بنسبة 44% وأخبار الطلب على أشباه الموصلات؟

أيه أس أم أل القابضة ASML | 1359.76 1303.14 | 0.00% -4.16% Pre |

- هل تتساءلون إن كانت أسهم ASML Holding لا تزال خيارًا استثماريًا بعد مسيرتها الناجحة، أم أن سعرها مثالي؟ إليكم تحليلًا للعوامل الكامنة وراء قيمتها السوقية.

- ارتفعت أسهم ASML هذا العام وحده بنسبة 43.8%، محققة مكاسب بنسبة 52.6% على مدى الأشهر الـ12 الماضية، حتى بعد انخفاضات طفيفة بلغت -3.1% خلال الأسبوع الماضي و-2.2% هذا الشهر.

- وكان جزء كبير من هذه الحركة السعرية الأخيرة مدفوعًا بالتفاؤل المتزايد بشأن الطلب على معدات أشباه الموصلات المتقدمة، وخاصة بعد الأخبار التي سلطت الضوء على زيادة الاستثمارات في جميع أنحاء صناعة الرقائق والجهود العالمية لتأمين سلاسل التوريد.

- يمنح تقييمنا الحالي لشركة ASML Holding تقييمًا بقيمة ٢ من ٦. قبل استخلاص أي استنتاجات متسرعة، دعونا نستكشف الطرق المختلفة لتقييم السهم، بالإضافة إلى نهج قد يفاجئك في نهاية المقال.

حصلت ASML Holding على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة ASML Holding

نموذج التدفق النقدي المخصوم (DCF) هو نهج تقييم شائع الاستخدام، يُقدّر القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. بالنسبة لشركة ASML Holding، يتضمن هذا النموذج التنبؤ بحجم التدفق النقدي الذي ستُدرّه الشركة سنويًا، ثم حساب قيمة هذا التدفق النقدي بأسعار اليوم.

أفادت ASML بتدفق نقدي حر (FCF) خلال الاثني عشر شهرًا الماضية بقيمة تقارب 8.56 مليار يورو. وتشير توقعات المحللين إلى أن التدفق النقدي الحر قد يصل إلى 17.1 مليار يورو بحلول عام 2029. وبينما تقتصر تقديرات الخبراء عادةً على بضع سنوات فقط، فإن Simply Wall St تُقيّم هذه التقديرات بشكل أعمق بناءً على اتجاهات النمو. تساعد هذه الطريقة في قياس مدى تطور قدرة ASML على توليد النقد خلال العقد المقبل، باستخدام نموذج من مرحلتين يعكس فترات نمو مختلفة.

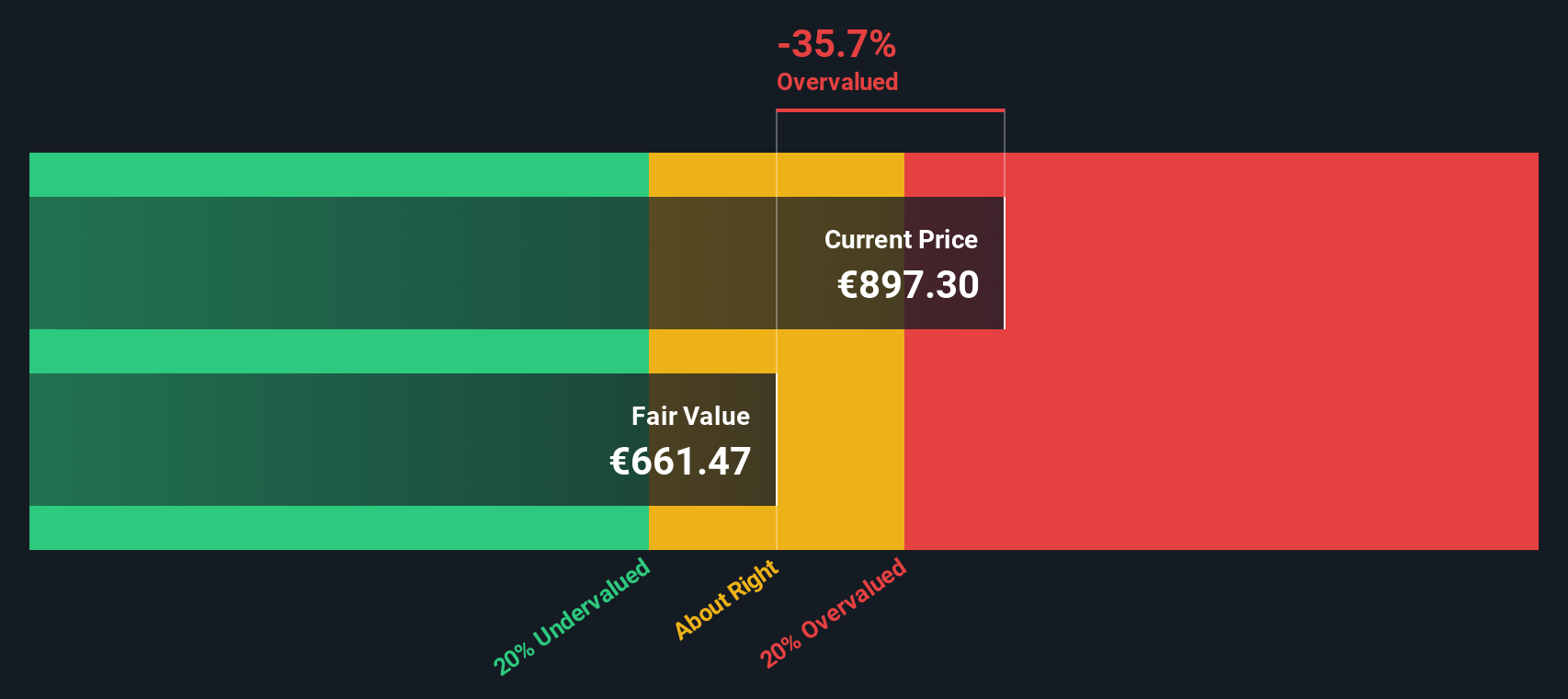

يُقدّر نموذج التدفقات النقدية المخصومة القيمة الجوهرية لشركة ASML حاليًا عند 740.74 يورو للسهم. بالمقارنة مع سعر السوق الحالي، يبدو أن السهم يُتداول بعلاوة 35.9% مقارنةً بقيمته العادلة المحسوبة. ووفقًا لنهج التدفقات النقدية المخصومة، يشير هذا إلى أن قيمة ASML مُبالغ فيها حاليًا.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن قيمة ASML Holding قد تكون أعلى من قيمتها الحقيقية بنسبة 35.9%. اكتشف 906 أسهمًا منخفضة القيمة، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر حيازة ASML مقابل الأرباح

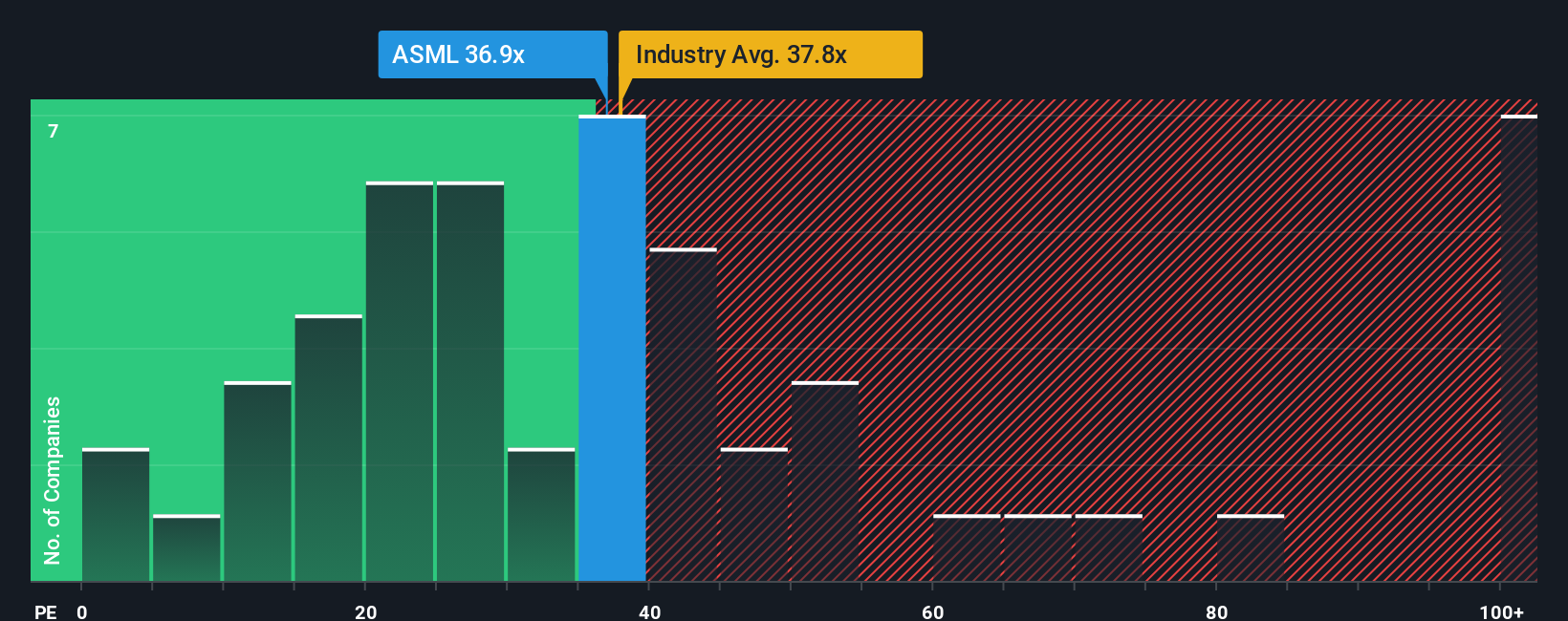

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا مُفضَّلًا لتقييم الشركات المُربحة، إذ يربط مباشرةً بين القيمة السوقية للشركة وإيراداتها. ويستخدمه المستثمرون غالبًا لتقييم ما إذا كانوا يدفعون سعرًا معقولًا لكل دولار من ربح الشركة.

من المهم ملاحظة أن ما يُعتبر نسبة ربحية عادلة يختلف باختلاف القطاع ونوع الشركة. فمعدلات النمو المرتفعة، وانخفاض مستويات المخاطر، أو هيمنة الشركات في السوق، كلها عوامل تُبرر نسب ربحية أعلى من متوسط القطاع. في المقابل، يُفترض عمومًا أن يُقلل تباطؤ النمو أو ارتفاع المخاطر من هذه النسبة.

تُتداول أسهم ASML Holding حاليًا بمُضاعف ربحية يبلغ 35.77x. وللتوضيح، يُقارن هذا بمتوسط صناعة أشباه الموصلات البالغ 34.75x ومتوسط الشركات المُشابهة البالغ 38.26x. تُعدّ هذه المعايير مفيدة، ولكنها قد تُغفل أحيانًا عوامل خاصة بالشركة تُساهم في تحديد قيمتها.

وهنا يأتي دور "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت. تبلغ النسبة العادلة لشركة ASML 37.86x. يُحسب هذا الرقم بناءً على توقعات نمو أرباح الشركة الفريدة، وهوامش الربح القوية، وحجمها، وتعرضها للمخاطر، وتوقعاتها المستقبلية. بخلاف المقارنات الواسعة بين الشركات في القطاع أو الشركات المماثلة، يوفر هذا المقياس تقييمًا أكثر دقة وديناميكية للقيمة العادلة.

وبما أن نسبة السعر إلى العائد الفعلية لشركة ASML قريبة جدًا من نسبتها العادلة، فيبدو أن قيمة السهم صحيحة وفقًا لهذا النهج.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1413 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الحيازي لشركة ASML

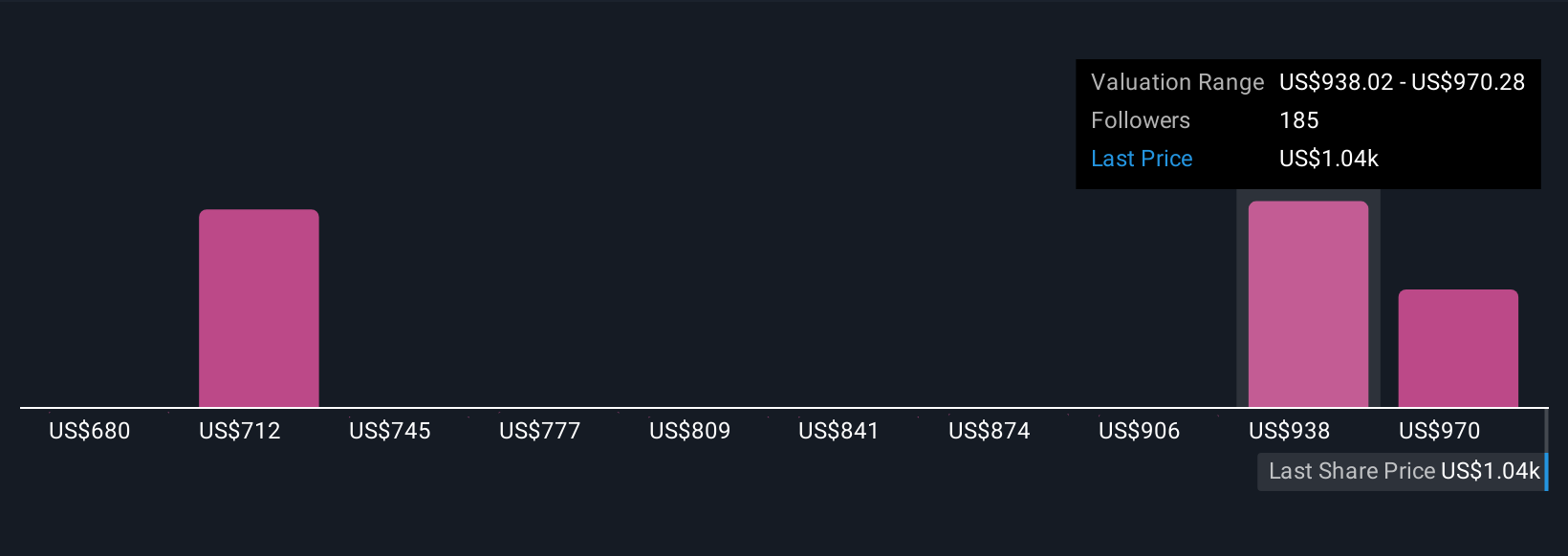

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد ليس مجرد أرقام؛ إنه منظورك لمستقبل الشركة، ويربط افتراضاتك حول القيمة العادلة، والإيرادات المستقبلية، والأرباح، وهوامش الربح في قصة متماسكة.

تربط السرديات قصة الشركة بالتوقعات المالية، وفي نهاية المطاف، بقيمة عادلة محسوبة. وهي سهلة الاستخدام ومتاحة للجميع على صفحة مجتمع سيمبلي وول ستريت، حيث يتشارك ملايين المستثمرين ويُعدّلون وجهات نظرهم آنيًا.

تساعدك هذه الأداة على تحديد وقت الشراء أو البيع من خلال تسهيل مقارنة القيمة العادلة لسهمك بالسعر الحالي. بالإضافة إلى ذلك، بما أن السهم يُحدّث تلقائيًا عند صدور أخبار مهمة أو بيانات أرباح، فإن رؤيتك تبقى محدثة وذات صلة.

على سبيل المثال، يرى بعض المستثمرين أن القيمة العادلة لشركة ASML Holding تتجاوز 1000 يورو، وذلك بفضل الطلب القوي في السوق والريادة التكنولوجية. بينما حدد آخرون قيمتها العادلة عند حوالي 740 يورو، مما يعكس مخاوف بشأن مخاطر القطاع أو تباطؤ النمو على المدى القريب.

هل تعتقد أن هناك المزيد عن قصة ASML القابضة؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.