هل لا تزال أسهم شركة ASML جذابة بعد ارتفاعها بنسبة 144.9% خلال خمس سنوات وتقييمها المرتفع؟

أيه أس أم أل القابضة ASML | 0.00 |

- إذا كنت تتساءل عما إذا كانت أسهم شركة ASML Holding، التي يبلغ سعرها حوالي 1111 دولارًا للسهم، لا تزال تستحق الشراء بعد ارتفاعها الكبير، فأنت لست وحدك. هذا بالضبط ما سنتناوله بالتفصيل هنا.

- انخفض سعر السهم بنحو 2.6% خلال الأسبوع الماضي، ولكنه لا يزال مرتفعاً بنسبة 7.0% خلال الشهر الماضي و58.7% منذ بداية العام، مع مكاسب بنسبة 56.8% على مدار عام واحد، و84.7% على مدار 3 سنوات، و144.9% على مدار 5 سنوات.

- جاءت هذه المكاسب نتيجةً للحماس طويل الأمد الذي أحاط بمكانة شركة ASML في مجال معدات الطباعة الحجرية المتقدمة ودورها في التوسع العالمي لصناعة أشباه الموصلات. في الوقت نفسه، يراقب المستثمرون التوترات الجيوسياسية المستمرة بشأن ضوابط تصدير الرقائق الإلكترونية ومرونة سلاسل التوريد، الأمر الذي قد يُغيّر المزاج العام بسرعة حتى بالنسبة لشركة كهذه.

- على الرغم من هذا التفاؤل، فإن شركة ASML حاليًا لا تحصل إلا على نقطة واحدة من أصل ست نقاط في تقييماتنا لقيمة السهم بأقل من قيمته الحقيقية. في الأقسام التالية، سنستعرض مناهج تقييم مختلفة لنرى ما قد يكون السوق قد سعّره السهم اليوم، ثم نعود في النهاية إلى طريقة أكثر دقة للتفكير في القيمة الحقيقية للسهم.

حصلت شركة ASML Holding على تقييم 1/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة ASML Holding

يُقدّر نموذج التدفقات النقدية المخصومة القيمة المحتملة للشركة من خلال توقع التدفقات النقدية المستقبلية ثم خصمها إلى قيمتها الحالية. بالنسبة لشركة ASML، يستخدم النموذج نهجًا ثنائي المراحل لتحويل التدفق النقدي الحر إلى حقوق الملكية، استنادًا إلى تدفقها النقدي الحر الحالي وافتراضات النمو طويل الأجل.

حققت شركة ASML تدفقات نقدية حرة بلغت حوالي 8.6 مليار يورو خلال الاثني عشر شهرًا الماضية، ويتوقع المحللون أن يرتفع هذا الرقم باطراد مع تزايد الطلب على أدوات الطباعة الحجرية المتقدمة. وبحلول عام 2029، من المتوقع أن تصل التدفقات النقدية الحرة إلى حوالي 17.3 مليار يورو، مع توقعات إضافية من Simply Wall St لتغطية عقد كامل من التدفقات النقدية المحتملة.

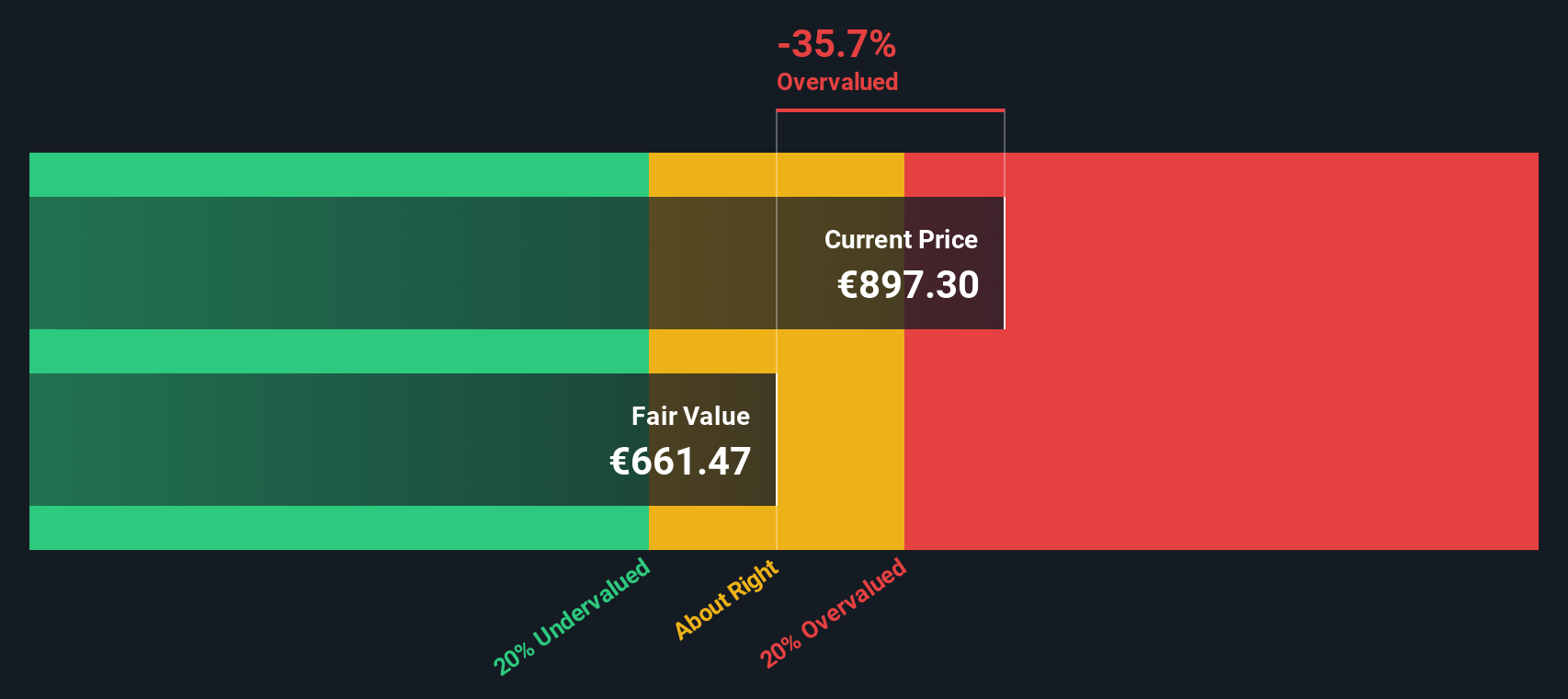

عند خصم جميع التدفقات النقدية المتوقعة، يصل النموذج إلى قيمة جوهرية تبلغ حوالي 770 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 1111 دولارًا أمريكيًا، فإن هذا يعني أن قيمة سهم ASML أعلى بنحو 44.4% من تقديرات نموذج التدفقات النقدية المخصومة. وهذا يشير إلى أن السوق يُسعّر بالفعل توقعات متفائلة للغاية على المدى الطويل.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة ASML Holding قد تكون مُبالغًا في تقييمها بنسبة 44.4%. اكتشف 893 سهمًا مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر سهم ASML مقابل الأرباح

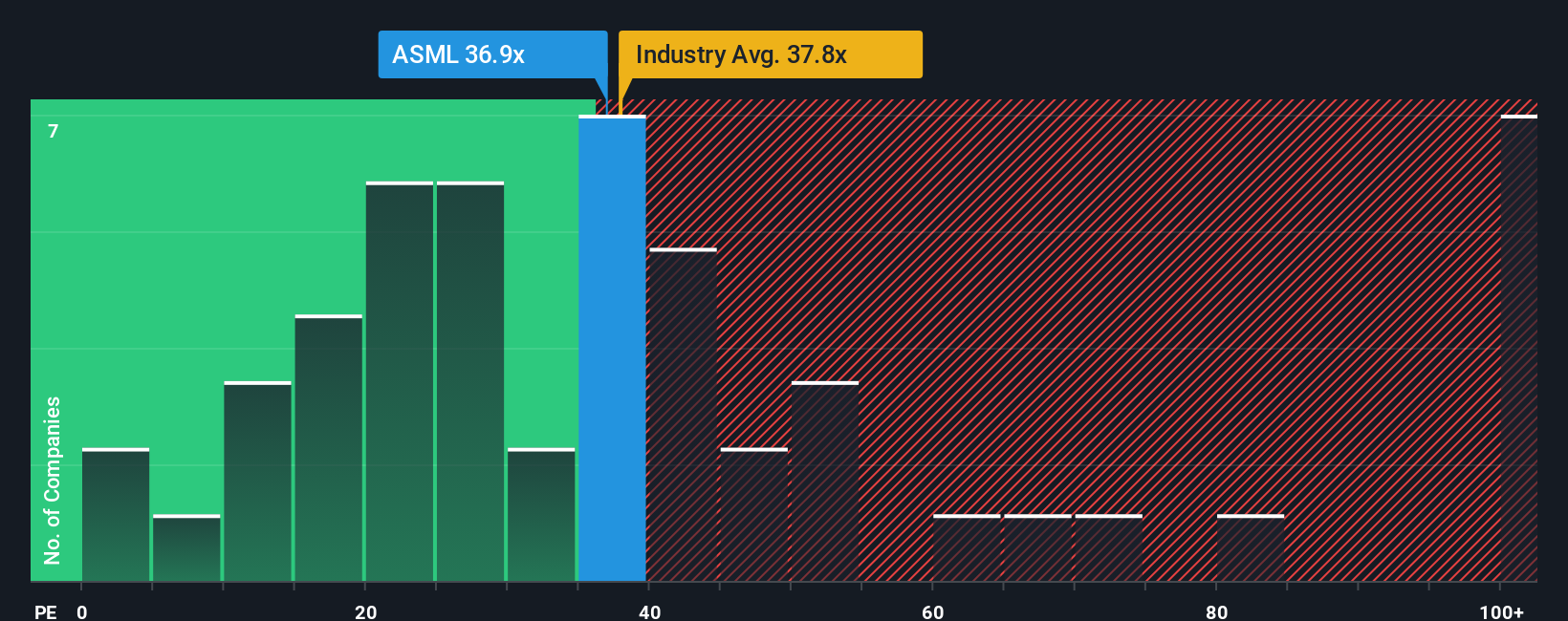

بالنسبة للشركات المربحة والناضجة مثل ASML، يُعدّ مُضاعف الربحية (P/E) وسيلةً مفيدةً لتقييم المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل كل دولار من الأرباح الحالية. وبشكل عام، تستطيع الشركات ذات النمو الأقوى والأكثر قابليةً للتنبؤ، والمخاطر المُتصوَّرة الأقل، تبرير مُضاعف ربحية أعلى من المتوسط، بينما تميل الشركات الأبطأ نموًا أو الأكثر مخاطرةً إلى التداول بمضاعفات أقل.

تُتداول أسهم شركة ASML حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 39.0 ضعفًا، وهي أعلى بقليل من متوسط قطاع أشباه الموصلات الأوسع نطاقًا البالغ حوالي 37.9 ضعفًا، ولكنها أقل من متوسط مجموعة الشركات المنافسة البالغ حوالي 43.7 ضعفًا. وللحصول على رؤية أكثر دقة، تُحسب Simply Wall St أيضًا نسبة "القيمة العادلة" الخاصة بها، والتي تبلغ 31.1 ضعفًا، وهي نسبة السعر إلى الربحية المتوقعة لشركة ASML بالنظر إلى ملف نمو أرباحها المحدد، وربحيتها، وقطاعها، وقيمتها السوقية، والمخاطر الرئيسية التي تواجهها.

يُعدّ نهج النسبة العادلة أكثر دقةً من مجرد المقارنة مع الشركات المنافسة أو مع القطاع ككل، لأنه يُراعي بشكلٍ صريح توقعات نمو شركة ASML وهوامش ربحها وعوامل المخاطرة، بدلاً من افتراض أن جميع أسهم شركات تصنيع الرقائق الإلكترونية تستحق مضاعفات مماثلة. وتشير مقارنة النسبة العادلة البالغة 31.1 ضعفًا مع النسبة الحالية البالغة 39.0 ضعفًا إلى أن الأسهم تُتداول بسعر أعلى مما يُبرره عادةً أساسيات الشركة.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح تُعطي صورةً واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1451 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سردية امتلاكك لشركة ASML

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي طريقة بسيطة لربط وجهة نظرك حول قصة ASML بالأرقام التي تقف وراءها.

السرد هو شرحك الخاص لما تعتقد أنه سيحدث لشركة ما، مترجمًا إلى افتراضات حول نمو الإيرادات المستقبلية وهوامش الربح والمخاطر، والتي تتدفق بعد ذلك إلى توقعات وتقدير القيمة العادلة.

في صفحة مجتمع Simply Wall St، التي يستخدمها ملايين المستثمرين، يمكنك بسهولة إنشاء أو استكشاف روايات لشركة ASML تربط بين حصتها التكنولوجية، وموقعها في الصناعة، والمخاطر الكلية مع تقييم ديناميكي يتم تحديثه تلقائيًا عند إصدار أخبار أو أرباح جديدة.

بمقارنة القيمة العادلة لكل تقرير مع سعر السهم الحالي، يستطيع المستثمرون معرفة ما إذا كان التقرير يشير إلى أن شركة ASML فرصة للشراء أو الاحتفاظ أو البيع. كما يمكنهم ملاحظة الاختلافات بين التقارير، فعلى سبيل المثال، قد يُقيّم أحد التقارير سهم ASML بحوالي 1002 دولار أمريكي، بينما يُقيّمه تقرير آخر بمستوى أقل بكثير بناءً على افتراضات نمو أكثر حذرًا.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة ASML Holding؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.