هل لا تزال شركة AXIS Capital تشكل فرصة بعد ارتفاع قوي بنسبة 140% خلال خمس سنوات؟

Axis Capital Holdings Limited AXS | 99.89 | -1.50% |

هل تفكر في استثمار أسهم شركة أكسيس كابيتال القابضة؟ لست وحدك. فقد كان من الصعب تجاهل هذه الشركة المتخصصة في التأمين، حيث ارتفعت أسهمها بنسبة 22.8% خلال العام الماضي، وبنسبة ملحوظة بلغت 140.1% خلال السنوات الخمس الماضية. هذا النوع من العائدات يلفت الانتباه، خاصةً عند مقارنته بمؤشرات السوق الأوسع. صحيح أن السهم تراجع قليلاً خلال الشهر الماضي، بانخفاض قدره 2.5%، وانخفض بنسبة 0.1% فقط خلال الأسبوع الماضي، لكن هذا جزء طبيعي من قصص النمو على المدى الطويل. ولا يزال هذا الاتجاه العام يعكس ثقة المستثمرين، وربما حتى تغيرًا في نظرة المستثمرين للمخاطر والمكافآت في قطاع التأمين ككل.

إذن، ما الذي يُحرك كل هذا الحماس؟ جزء من النقاش هو القيمة. بتحليل شركة أكسيس كابيتال القابضة عبر ستة فحوص تقييم، اتضح أن الشركة مُقَدَّرة بأقل من قيمتها الحقيقية في كل مقياس، حيث حصلت على تقييم 6 من 6. هذا أمر نادر في أي قطاع، ناهيك عن قطاع التأمين، حيث يميل السوق إلى تسعير أسهمه بحذر شديد. ولكن قبل تحديد ما إذا كانت أكسيس توصية للشراء أو الاحتفاظ أو المتابعة، من المفيد تحديد مناهج التقييم الأكثر أهمية. وكما سترى في النهاية، قد تكون هناك طريقة أكثر دقة لفهم معنى الأرقام حقًا.

النهج 1: تحليل العائدات الزائدة لشركة AXIS Capital Holdings

يتجاوز نموذج تقييم العوائد الزائدة الأرباح التقليدية، ويقيس مدى فعالية استثمار الشركة لرأس مالها مقارنةً بتكلفة حقوق الملكية. ببساطة، يُركز هذا النموذج على الربحية التي تحققها الشركة بما يتجاوز ما يحتاجه المستثمرون لتحمل مخاطر الملكية.

بالنسبة لشركة أكسيس كابيتال هولدينغز، يُسفر هذا النهج عن أرقامٍ مُذهلة. تُعلن الشركة عن قيمةٍ دفتريةٍ قدرها 71.95 دولارًا أمريكيًا للسهم، وتشير تقديرات المحللين إلى قيمةٍ دفتريةٍ مستقرةٍ قدرها 83.30 دولارًا أمريكيًا للسهم. ويبلغ ربح السهم المستقر، المُستمد من تقديرات خمسة محللين لعائد حقوق الملكية المُستقبلي المُرجح، 13.38 دولارًا أمريكيًا للسهم. والأهم من ذلك، تُحقق أكسيس عائدًا إضافيًا قدره 7.73 دولارًا أمريكيًا للسهم، مُتجاوزةً بذلك تكلفة حقوق الملكية البالغة 5.64 دولارًا أمريكيًا للسهم. يبلغ متوسط عائد حقوق الملكية لشركة أكسيس 16.06%، مما يُشير إلى أداءٍ قوي وكفاءةٍ في رأس المال في قطاع تأمينٍ تنافسي.

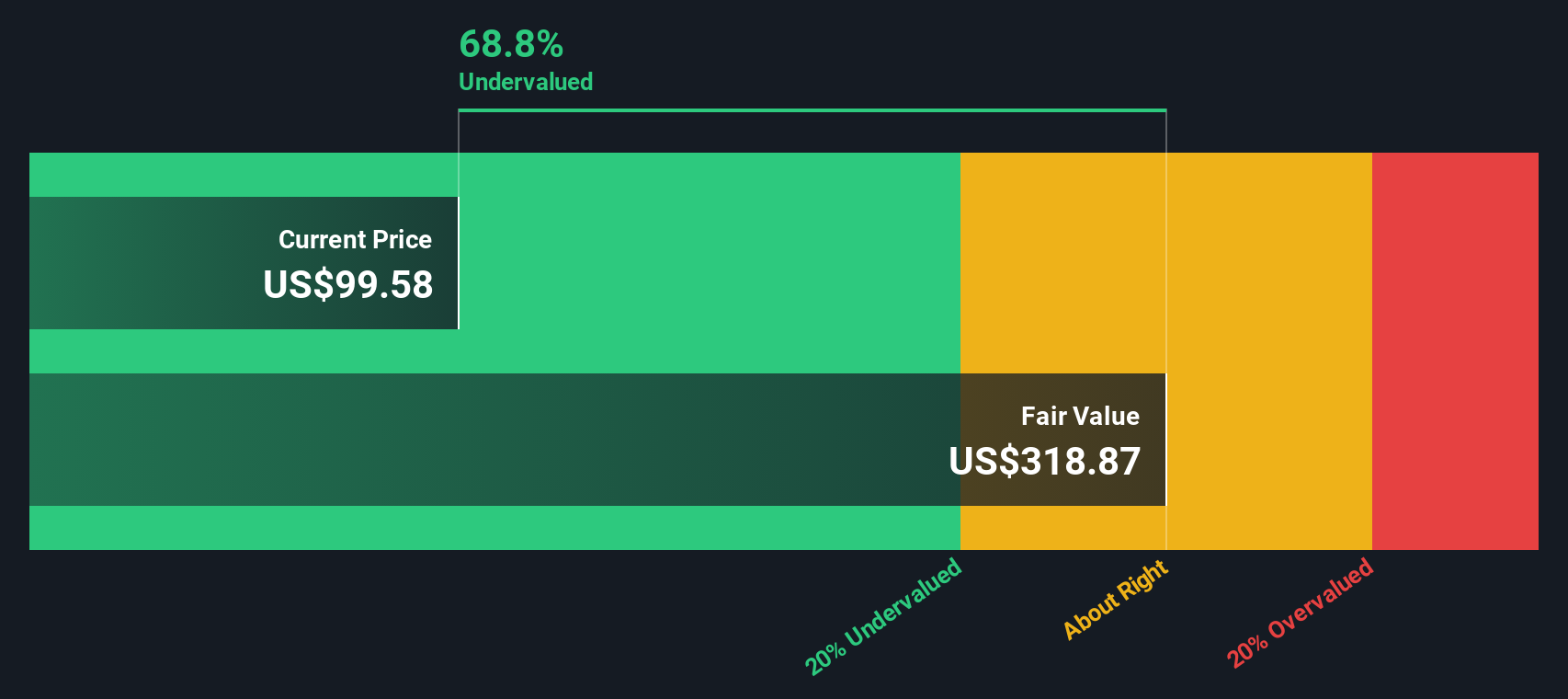

وفقًا لهذا النموذج، يبلغ الخصم الجوهري لشركة AXIS Capital Holdings نسبةً مذهلةً تبلغ 67.5%. وهذا يشير إلى أن السهم لا يزال مُقَيَّمًا بأقل من قيمته الحقيقية بكثير، كما هو مُبينٌ في نموذج العوائد الفائضة. باختصار، تُمثِّل قدرة AXIS على تحقيق أرباح تفوق تكلفة رأس مالها بكثير نموذجًا قيمًا جذابًا في سوق اليوم.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للعوائد الزائدة إلى أن أسهم شركة أكسيس كابيتال القابضة مُقَيَّمة بأقل من قيمتها الحقيقية بنسبة 67.5%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر سهم AXIS Capital Holdings مقابل أرباحه

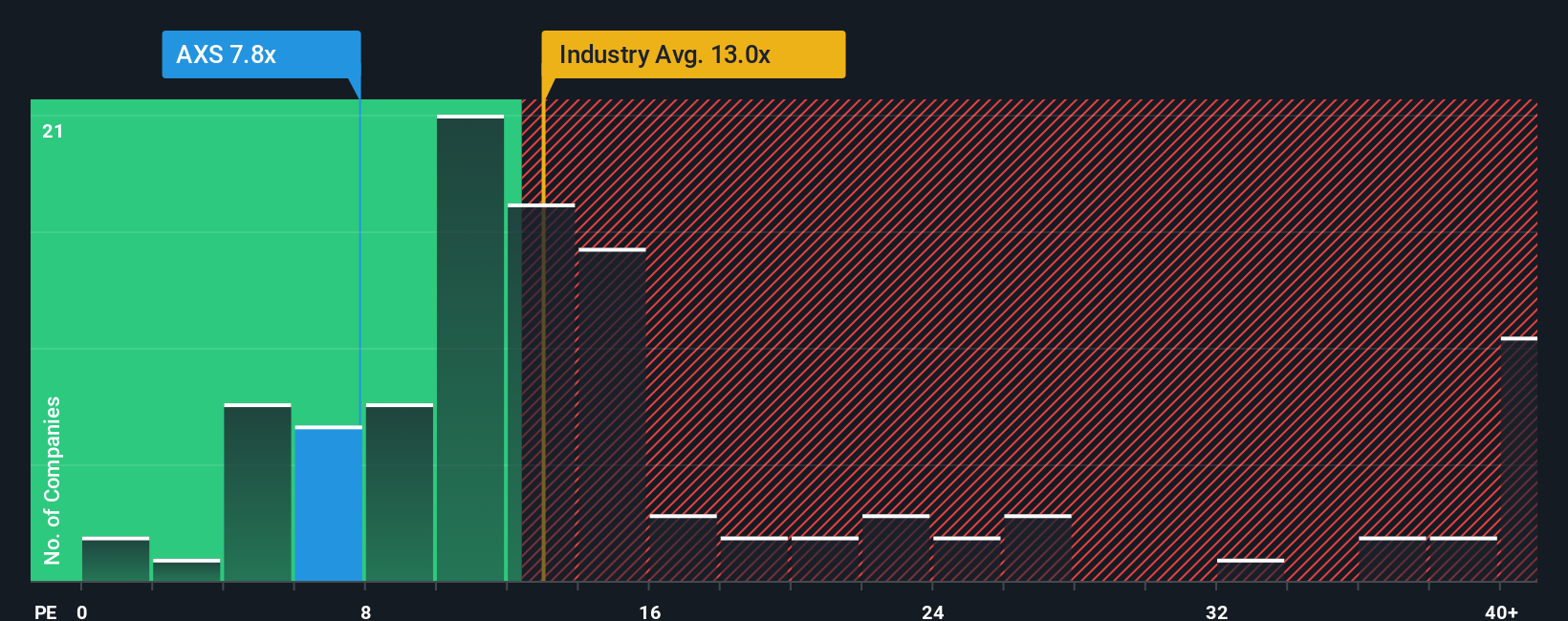

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا موثوقًا به على نطاق واسع لتقييم الشركات الثابتة والمربحة مثل AXIS Capital Holdings. يُعدّ هذا النهج ذا أهمية خاصة للشركات التي تُحقق أرباحًا صافية ثابتة، إذ يُظهر المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح. وبشكل عام، تعكس نسب السعر إلى الأرباح المرتفعة تفاؤل السوق بشأن النمو والاستقرار المستقبلي. بينما قد تُشير النسب المنخفضة إلى وجود مخاطر أو إلى صفقة رابحة محتملة.

تُتداول شركة AXIS حاليًا بمضاعف ربحية يبلغ 8.6x. ولتوضيح ذلك، يبلغ متوسط مضاعف الربحية في قطاع التأمين 14.2x، بينما يبلغ متوسط مضاعف الربحية بين الشركات المماثلة 14.4x. وهذا يضع AXIS في مرتبة أدنى بكثير من منافسيها المباشرين والقطاع ككل، على الرغم من ربحيتها القوية وسجلها من العوائد الثابتة. قد يشير هذا، ظاهريًا، إلى أن السوق يُقيّم أسهم AXIS بأقل من قيمتها الحقيقية بناءً على مخاوف على المدى القريب أو لعدم تقدير أدائها.

مع ذلك، تُقدم نسبة الربحية العادلة الخاصة بشركة سيمبلي وول ستريت منظورًا أعمق. فعلى عكس المقارنة البسيطة مع الشركات المماثلة أو الشركات في القطاع، تُراعي نسبة الربحية العادلة عوامل رئيسية مثل نمو أرباح شركة أكسيس، وملف المخاطر، وهامش الربح، والقيمة السوقية، وسمات القطاع الفريدة. بالنسبة لشركة أكسيس، تُحسب نسبة الربحية العادلة عند 13.8x. وبمقارنة هذا مع مكرر الربحية الحالي البالغ 8.6x، يُلاحظ أن السهم مُقَدَّر بأقل من قيمته الحقيقية مقارنةً بالمتوقع بالنظر إلى أساسيات أعماله ومسار نموه.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بـ AXIS Capital Holdings

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. تُعدّ السرديات أداةً سهلة الاستخدام وديناميكية تُمكّنك من ربط قصة بالأرقام. هذا يُتيح لك التعبير عن وجهة نظرك بشأن القيمة العادلة للشركة، وإيراداتها المستقبلية، وأرباحها، وهوامش ربحها، بدلًا من الاكتفاء بتوقعات واحدة تناسب الجميع.

ببساطة، يربط السرد قصة الشركة الفريدة بتوقعاتك المالية، ثم مباشرةً بالقيمة العادلة. هذا يجعل الاستثمار أقل تجريدًا، وأشبه بالتعبير عن وجهة نظرك الخاصة ضمن مجتمع. على منصة Simply Wall St، يسهل تصفح السرد وإنشاؤه على صفحة المجتمع، حيث يشارك ملايين المستثمرين وجهات نظرهم ويحدّثونها.

يساعدك هذا النهج على تحديد وقت الشراء أو البيع من خلال عرض كيفية مقارنة القيمة العادلة المتوقعة بالسعر الحالي. بهذه الطريقة، يمكنك التصرف بثقة بدلاً من التصرف بردود أفعال. تُحدّث التقارير تلقائيًا عند توافر معلومات جديدة، مثل الأخبار أو تقارير الأرباح، مما يُبقي رؤاك ذات صلة دائمًا.

على سبيل المثال، يرى بعض المستثمرين في شركة أكسيس كابيتال هولدنغز أن القيمة العادلة للسهم قد تصل إلى 130 دولارًا أمريكيًا، مشيرين إلى فرص استثمارية في قطاعي التأمين المتخصص والتكنولوجيا. في المقابل، يتوخى آخرون الحذر ويحددون القيمة العادلة عند مستوى أقرب إلى 100 دولار أمريكي، مما يُبرز مخاطر القطاع وتقلص هوامش الربح.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أكسيس كابيتال القابضة؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.