هل تُبالغ شركة أزينتا (AZTA) في تقدير التشاؤم بعد الانخفاض الحاد في سعر سهمها؟

Azenta, Inc. AZTA | 25.20 | +3.90% |

- إذا كنت تتساءل عما إذا كان سعر سهم أزينتا الحالي يعكس قيمته الحقيقية، فأنت لست وحدك. صُممت هذه المقالة لمساعدتك على ربط تحركات السهم الأخيرة بما يُشير إليه التقييم الأساسي.

- أغلق السهم عند 28.72 دولارًا أمريكيًا، مسجلاً انخفاضًا بنسبة 26.1% خلال 7 أيام، و24.3% خلال 30 يومًا، و14.0% منذ بداية العام، و45.1% خلال عام واحد، و35.9% خلال 3 سنوات، و68.3% خلال 5 سنوات. قد تُغير هذه الأرقام نظرة المستثمرين إلى كلٍ من المخاطر والعوائد المحتملة.

- ركزت التغطية الإخبارية الأخيرة حول شركة أزينتا على دورها في أدوات وخدمات علوم الحياة، وكيف يوازن المستثمرون بين هذا الدور واتجاهات القطاع بشكل عام. ويساعد هذا السياق في تفسير سبب إعادة بعض المساهمين النظر في أفقهم الزمني للاستثمار، بينما بدأ آخرون في دراسة السهم عن كثب.

- حصلت شركة أزنتا على 4 من 6 في قائمة تقييمنا. وهذا يعكس جوانب تبدو فيها أسهمها رخيصة وفقًا لبعض المعايير، وأقل رخصًا وفقًا لمعايير أخرى. سنقارن لاحقًا بين مناهج التقييم المختلفة لنرى ما تشير إليه بشأن السعر الحالي، ثم نختتم بإطار عمل يساعدك على تحديد ما إذا كانت هذه الأرقام تتوافق مع رؤيتك الخاصة للشركة.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة أزنتا

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الحالية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. بالنسبة لشركة أزنتا، يعتمد النموذج المستخدم على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفقات النقدية بدلاً من الأرباح المحاسبية.

أعلنت شركة أزينتا مؤخرًا عن تدفق نقدي حر يبلغ حوالي 28.9 مليون دولار، وتشير تقديرات المحللين بالإضافة إلى التقديرات المستنبطة إلى تدفق نقدي حر يبلغ 73 مليون دولار في عام 2028. وبعيدًا عن أفق المحللين، تمدد Simply Wall St التوقعات إلى عام 2035، مع خصم كل تدفق نقدي مستقبلي إلى قيمته الحالية بالدولار ليعكس المخاطر والقيمة الزمنية للنقود.

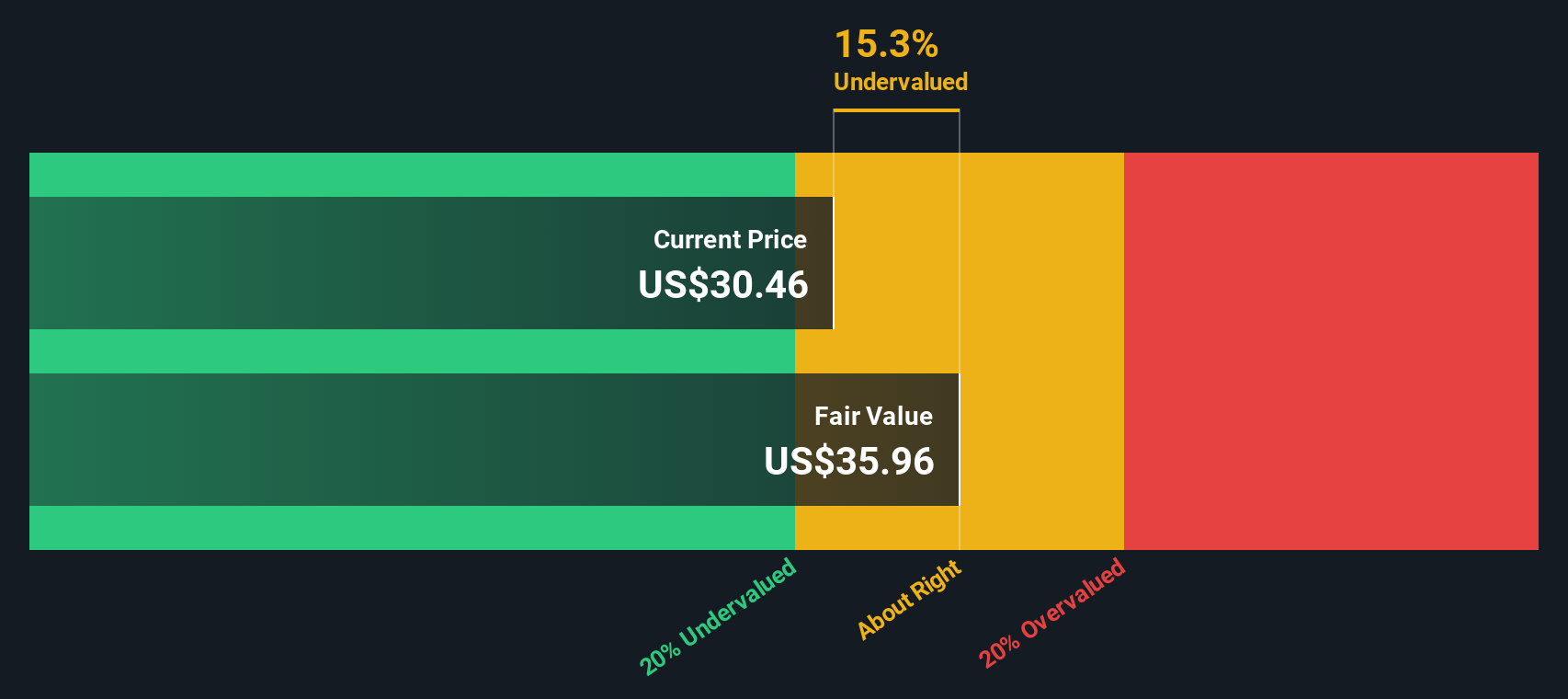

بجمع كل هذه التدفقات النقدية المخصومة، نحصل على قيمة جوهرية تقديرية تبلغ 43.47 دولارًا أمريكيًا للسهم الواحد، مقارنةً بسعر السهم الحالي البالغ 28.72 دولارًا أمريكيًا. وبناءً على هذا التحليل، يتم تداول الأسهم بخصم 33.9%، مما يشير إلى أن أسهم أزنتا مقومة بأقل من قيمتها الحقيقية حاليًا مقارنةً بافتراضات التدفقات النقدية هذه.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة أزينتا مقومة بأقل من قيمتها الحقيقية بنسبة 33.9%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 52 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم أزينتا مقابل الأرباح

بالنسبة للشركات المربحة، يُعدّ مُضاعف الربحية (P/E) مؤشراً مختصراً مفيداً يُبيّن المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح. يسهل مقارنته بين الشركات في القطاع نفسه، ويرتبط ارتباطاً مباشراً بما يُركّز عليه العديد من المساهمين، ألا وهو ربحية السهم.

يعتمد تحديد نسبة السعر إلى الأرباح المعقولة على سرعة نمو الأرباح المتوقعة ومستوى المخاطرة المرتبطة بها. فالنمو المرتفع وانخفاض المخاطر المتوقعة يدعمان نسبة أعلى، بينما يشير النمو البطيء أو ارتفاع مستوى عدم اليقين عادةً إلى نطاق أقل وأكثر تحفظاً.

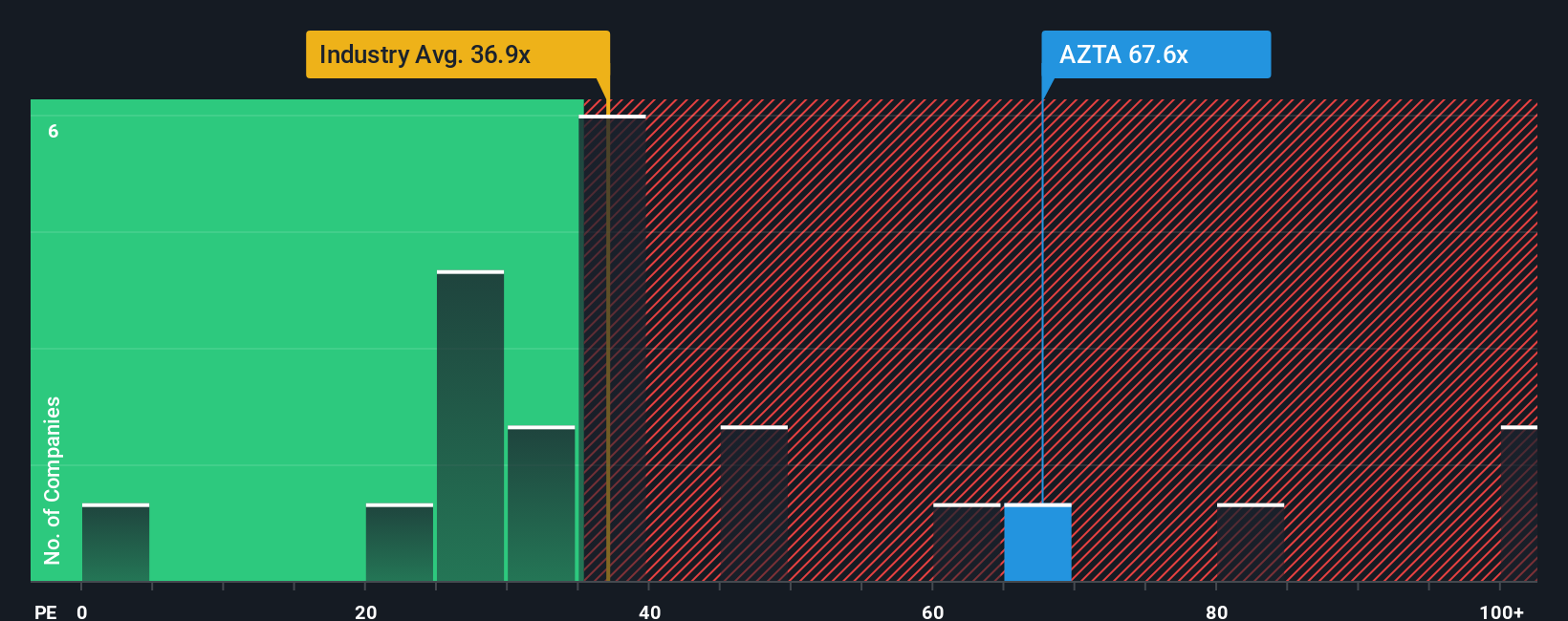

تُتداول أسهم شركة أزنتا حاليًا بنسبة سعر إلى ربحية تبلغ 50.22 ضعفًا، مقارنةً بمتوسط قطاع علوم الحياة البالغ 36.54 ضعفًا، ومتوسط الشركات المنافسة البالغ 66.43 ضعفًا. كما تُحسب منصة Simply Wall St نسبة عادلة خاصة بها تبلغ 22.46 ضعفًا لشركة أزنتا. صُممت هذه النسبة العادلة لتكون أكثر دقة من مجرد مقارنة بسيطة مع الشركات المنافسة أو القطاع، لأنها تأخذ في الاعتبار عوامل مثل نمو الأرباح، ومستوى المخاطر، وهوامش الربح، وتصنيف القطاع، والقيمة السوقية. وبناءً على ذلك، فإن نسبة السعر إلى الربحية الحالية لشركة أزنتا أعلى بكثير من نسبتها العادلة، مما يشير إلى أن أسهمها تبدو باهظة الثمن مقارنةً بهذه الأساسيات.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 22 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة بأزينتا

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي ببساطة قصتك عن شركة مرتبطة مباشرة بقيمتك العادلة وإيراداتك وأرباحك وتقديرات هامش الربح.

في منصة Simply Wall St، تُعرض التحليلات في صفحة المجتمع، مما يتيح لك تحويل رؤيتك لشركة أزنتا إلى توقعات واضحة وقيمة عادلة. هذا يعني أنه يمكنك بسهولة مقارنة هذه القيمة العادلة بسعر السهم الحالي لتحديد ما إذا كان السهم مناسبًا لك أم لا.

لأن البيانات السردية مرتبطة ببيانات حية، فإنها تُحدَّث عند إضافة أرباح أو أخبار أو معلومات جديدة. ونتيجة لذلك، تبقى روايتك وتوقعاتك وقيمتك العادلة متوافقة دون الحاجة إلى إعادة بناء كل شيء من الصفر.

على سبيل المثال، قد يفترض أحد التحليلات لشركة أزنتا في المجتمع نموًا متواضعًا نسبيًا في الإيرادات وهوامش ربح حذرة تدعم قيمة عادلة أقل. بينما قد يفترض تحليل آخر نموًا أقوى وهوامش ربح أعلى تدعم قيمة عادلة أعلى. وهذا يمنحك رؤية واضحة لكيفية اختلاف الافتراضات التي تؤدي إلى استنتاجات مختلفة حول السهم نفسه.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أزينتا؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.