هل أصبح بايدو صفقة خفية بعد انخفاضه بنسبة 14.9% واستثماراته في الذكاء الاصطناعي في عام 2025؟

بايدو BIDU | 110.96 | -0.84% |

- هل تتساءل إن كان سهم بايدو صفقة رابحة أم سعره مثالي؟ لست وحدك، وقد تُفاجئك نظرة فاحصة على تقييمه.

- بعد أداء قوي حتى الآن هذا العام، بارتفاع نسبته 46.2% منذ بداية العام، شهدت بايدو تباطؤًا مؤخرًا، حيث انخفضت بنسبة 14.9% خلال الشهر الماضي. قد يشير هذا إلى تغير في التوجهات أو ظهور مخاطر جديدة.

- تُسلّط عناوين الأخبار الأخيرة الضوء على استثمارات الشركة المستمرة في الذكاء الاصطناعي والخدمات السحابية، والتي لا تزال تُثير ضجةً وتكهناتٍ حول نموها المستقبلي. وقد أثارت هذه التطورات جدلاً مُتجدداً، حيث ناقش المُحللون كيف يُمكن لجهود بايدو الابتكارية أن تُميّزها عن منافسيها المحليين والدوليين.

- في تقييمنا البسيط المكون من ست نقاط، حصلت بايدو على تقييم ٥ من ٦ ، مما يشير إلى اجتيازها معظم اختبارات القيمة الرئيسية. بعد ذلك، سأشرح بالتفصيل كيفية مقارنة مناهج التقييم المختلفة لبايدو، وفي النهاية سنتناول المنهجية الأكثر أهمية للمستثمرين على المدى الطويل.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Baidu

يُقدّر تقييم التدفقات النقدية المخصومة (DCF) القيمة الحقيقية لأسهم الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يهدف هذا النهج إلى جمع توقعات المحللين على المدى القريب وتوقعات النمو على المدى الطويل، مما يُعطي نظرة شاملة على القيمة الجوهرية المحتملة.

بلغ التدفق النقدي الحر لشركة بايدو خلال آخر اثني عشر شهرًا (LTM) سالب 10.4 مليار يوان صيني، مما يعكس إعادة استثمار مكثفة وتقلبات في العمليات الأساسية. ومع ذلك، يتوقع المحللون تحسنًا مستقبليًا، حيث يتوقعون أن يتجاوز التدفق النقدي الحر 27.4 مليار يوان صيني بنهاية عام 2028. وتشير التوقعات الممتدة لعشر سنوات إلى استمرار النمو القوي، ليصل إلى حوالي 36.0 مليار يوان صيني في عام 2035. وتعتمد هذه التوقعات طويلة الأجل على استقراء آلي يتجاوز التوقعات المتفق عليها على مدى خمس سنوات.

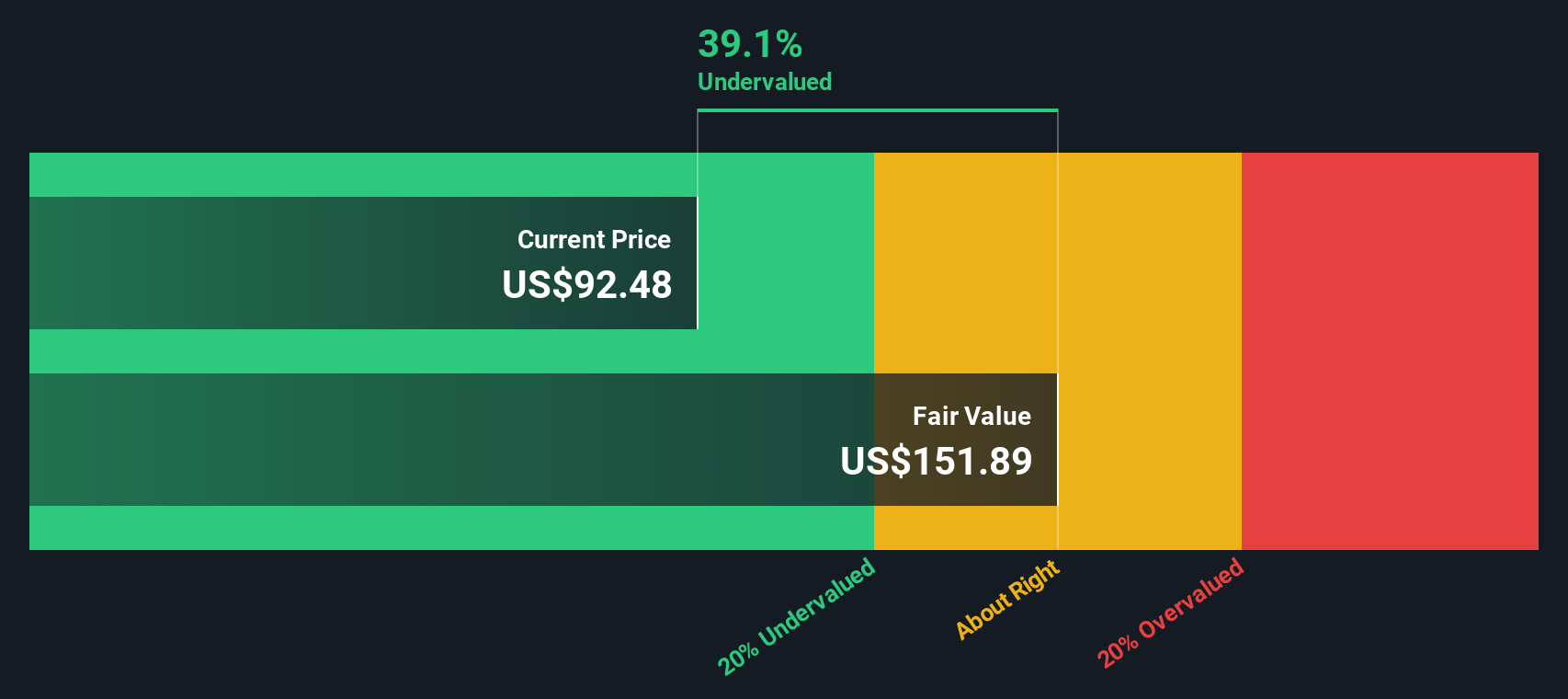

بتطبيق نموذج التدفق النقدي الحر ثنائي المراحل على حقوق الملكية، تُقدر القيمة الجوهرية لسهم بايدو بـ 175.16 دولارًا أمريكيًا. وبما أن سعر السوق الحالي يعكس خصمًا بنسبة 31.0% من هذه القيمة الجوهرية، تشير الأرقام إلى أن سهم بايدو مُقَيَّم بأقل من قيمته الحقيقية بشكل جذاب، استنادًا إلى التدفقات النقدية المستقبلية المتوقعة بالين الصيني.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن بايدو مُقَيَّمة بأقل من قيمتها الحقيقية بنسبة 31.0%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 840 سهمًا آخر مُقَيَّمًا بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر بايدو مقابل أرباحها

يُعدّ مُعدَّل السعر إلى الأرباح (PE) أداة تقييم فعّالة للشركات المُربحة مثل بايدو. ولأنه يقيس مباشرةً ما يرغب المستثمرون في دفعه اليوم مقابل دولار واحد من الأرباح المستقبلية، فهو مفيدٌ بشكلٍ خاص عندما تتمتع الشركة بربحية ثابتة ورؤية واضحة للأرباح.

تختلف نسبة السعر إلى الربحية "العادية" أو "العادلة" من شركة لأخرى. عمومًا، ترتفع نسبة السعر إلى الربحية مع ارتفاع إمكانات النمو، وتنخفض مع ازدياد المخاطر أو عدم اليقين. غالبًا ما يُبرر نمو الأرباح المتوقع القوي أو هوامش الربح المرنة ارتفاع نسبة السعر إلى الربحية، بينما يُؤدي ارتفاع المخاطر المُتصوَّرة أو الظروف المعاكسة في القطاع إلى الحد من مضاعفات التقييم.

يُتداول سهم بايدو حاليًا بمضاعف ربحية يبلغ 10.84x. وهذا أقل بكثير من متوسط قطاع الوسائط والخدمات التفاعلية البالغ 16.49x، ومتوسط الشركات المماثلة البالغ 44.56x. قد يبدو هذا الفارق مُثيرًا للدهشة للوهلة الأولى، إلا أن المقارنات الرئيسية قد تُغفل اختلافات جوهرية مهمة.

وهنا يأتي دور "النسبة العادلة" من شركة سيمبلي وول ستريت. يُقدّر هذا المقياس الخاص السعر الذي ينبغي أن تتداول به أسهم بايدو، مع مراعاة مسار نموها الفريد، وهوامش ربحها، وقيمتها السوقية، وظروف القطاع، والمخاطر الخاصة بالشركة. ومن خلال دمج هذه المتغيرات في مقياس شامل، تُوفر النسبة العادلة البالغة 18.60x معيارًا مرجعيًا أكثر ملاءمةً من الاعتماد فقط على متوسطات القطاع أو الشركات المماثلة.

بمقارنة مضاعف ربحية بايدو الفعلي (10.84x) مع نسبته العادلة (18.60x)، يبدو السهم حاليًا أقل من قيمته الحقيقية على هذا الأساس. تشير هذه الفجوة الكبيرة إلى أنه حتى بعد مراعاة أساسيات الشركة وملف المخاطر، تُقيّم أرباح بايدو بشكل أكثر تحفظًا مما تستحقه على الأرجح.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1411 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص على Baidu

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو منظورك الخاص أو "قصتك" عن شركة ما، ويربط رؤيتك لاستراتيجية بايدو، ونموها المستقبلي، ومخاطرها المحتملة مباشرةً بالتوقعات المالية الملموسة، مثل الإيرادات، وهوامش الربح، والقيمة الجوهرية. يتجاوز السرد القصصي مجرد الأرقام، إذ يتيح لك ربط افتراضاتك واستدلالاتك بالأداء المتوقع، مما يُسهم في سد الفجوة بين العناوين الرئيسية والتوقعات، وما تعتقد أنه القيمة الحقيقية للشركة.

على صفحة مجتمع سيمبلي وول ستريت، يُمكن لأي شخص إنشاء أو متابعة "سرديات". يستخدمها ملايين المستثمرين بالفعل لرسم خريطة توضح مدى تطابق القيمة العادلة مع سعر السهم الحالي، وتحديد متى تبدو الفرصة جذابة، أو تحديد الوقت المناسب للمراقبة والانتظار. ولأنها تُحدّث باستمرار كلما ظهرت معلومات جديدة، تُبقي "سرديات" بحثك مُحدّثًا ومُتجاوبًا، سواءً كان ذلك خبرًا يتعلق بتقرير أرباح ربع سنوي أو تغييرًا مفاجئًا في استراتيجية الذكاء الاصطناعي في بايدو.

بالنسبة لبايدو، قد يركز أحد المستثمرين على توقعاته الإيجابية للذكاء الاصطناعي، وريادة الحوسبة السحابية، والتوسع العالمي، مما يدفعه إلى توقع قيمة عادلة تقترب من 145.76 دولارًا أمريكيًا. بينما قد يحدد مستثمر آخر، يركز على تأخيرات تحقيق الربح أو المنافسة، قيمة عادلة حذرة عند 71.14 دولارًا أمريكيًا. تمنحك التوقعات الأدوات اللازمة لبناء واختبار وجهة نظرك الخاصة، وليس مجرد اتباع الصيحات.

هل تعتقد أن هناك المزيد عن قصة بايدو؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.