هل لا تزال أسهم شركة بيكر هيوز ذات سعر جذاب بعد أدائها القوي لعدة سنوات في عام 2025؟

Baker Hughes Company Class A BKR | 60.34 60.85 | 0.00% +0.85% Pre |

- هل تتساءل عما إذا كانت أسهم شركة بيكر هيوز لا تزال خيارًا استثماريًا ذكيًا بعد سنوات من النجاح، أم أنك ستدفع مبلغًا مبالغًا فيه بسعرها الحالي؟ لست وحدك، وهذا بالضبط ما سنناقشه هنا.

- حتى بعد تراجع طفيف بنسبة 5.5% خلال الأسبوع الماضي و2.3% خلال الشهر الماضي، لا يزال السهم مرتفعًا بنسبة 14.7% منذ بداية العام، وحقق مكاسب بلغت 152.1% على مدى خمس سنوات. وهذا يثير بطبيعة الحال تساؤلاً حول ما إذا كان السعر الحالي يعكس بالفعل إمكانية تحقيق المزيد من المكاسب.

- ركزت العناوين الرئيسية مؤخرًا على الدور المتنامي لشركة بيكر هيوز في تقنيات التحول الطاقي إلى جانب خدماتها التقليدية في حقول النفط، حيث يولي المستثمرون اهتمامًا بالغًا للفوز بعقود ضخمة وإقامة شراكات استراتيجية في مجالات مثل الغاز الطبيعي المسال واحتجاز الكربون. في الوقت نفسه، يشهد قطاع الطاقة عمومًا تقلبات حادة نتيجة إعادة تقييم الأسواق المستمرة للمخاطر الجيوسياسية والطلب طويل الأجل على الوقود الأحفوري، مما يزيد من الغموض حول سعر سهم بيكر هيوز.

- حالياً، حصلت شركة بيكر هيوز على تقييم 5/6 ، مما يشير إلى أنها تُعتبر مقومة بأقل من قيمتها الحقيقية وفقاً لمعظم المقاييس المُعتمدة. مع ذلك، لا يُظهر هذا الرقم سوى جزء من الحقيقة. فيما يلي، سنشرح بالتفصيل أساليب التقييم المختلفة التي بُني عليها هذا التقييم، ثم سنقدم طريقةً سهلةً لفهم القيمة الحقيقية المحتملة لشركة بيكر هيوز.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة بيكر هيوز

يقوم نموذج التدفقات النقدية المخصومة بتقدير قيمة الشركة من خلال توقع التدفقات النقدية المستقبلية ثم خصمها إلى اليوم، ليعكس القيمة الزمنية للنقود والمخاطر.

بالنسبة لشركة بيكر هيوز، يستخدم النموذج منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. حققت الشركة ما يقارب 2.1 مليار دولار من التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية، ويتوقع المحللون أن ينمو هذا الرقم باطراد ليصل إلى حوالي 2.8 مليار دولار بحلول عام 2028. وبعيدًا عن نطاق تحليلات المحللين، تتوقع منصة Simply Wall St استمرار التدفقات النقدية حتى عام 2035، مع توقعات بارتفاع التدفق النقدي الحر إلى حوالي 3.9 مليار دولار، ولكن بمعدل نمو يتباطأ مع مرور الوقت.

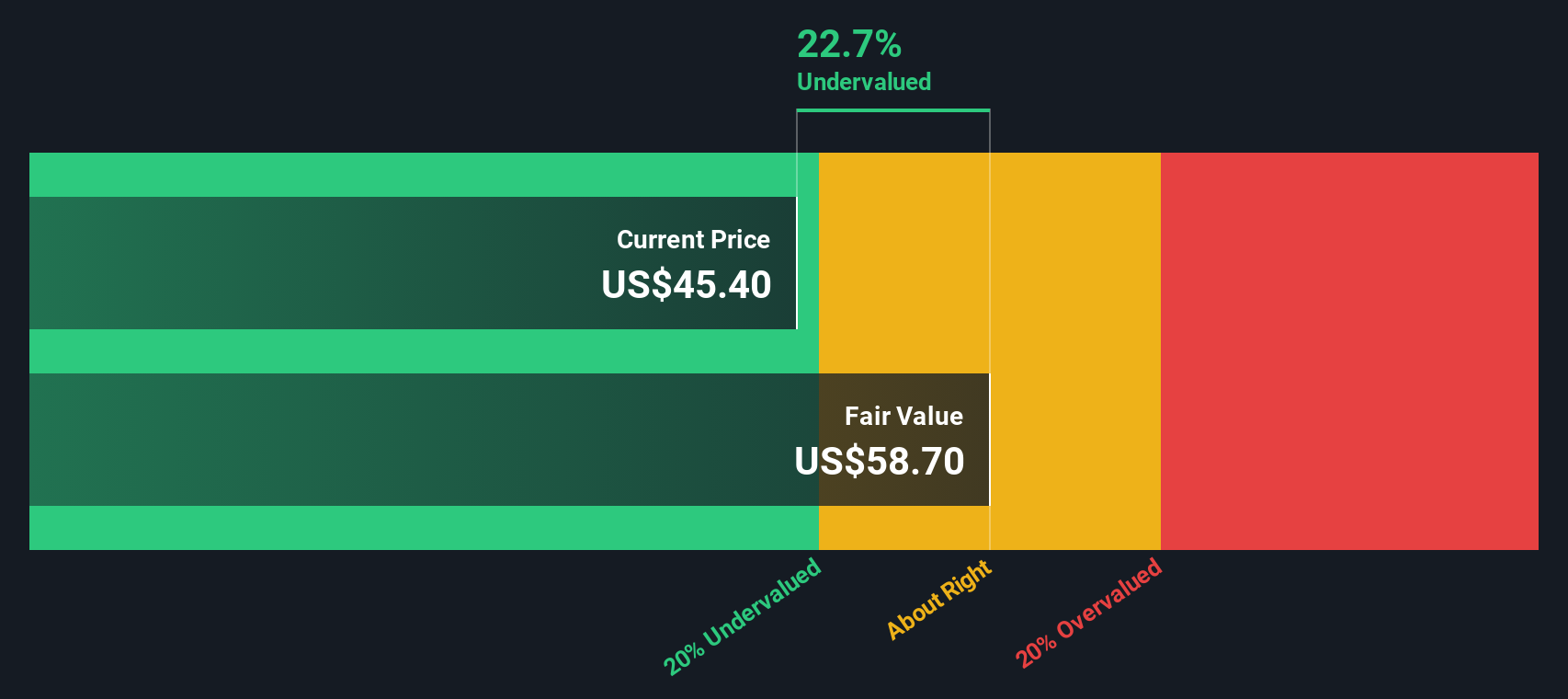

عند خصم جميع التدفقات النقدية المستقبلية وجمعها، يُنتج النموذج قيمة جوهرية تقديرية تبلغ حوالي 72.55 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السوق الحالي، يشير هذا إلى أن أسهم بيكر هيوز تُتداول بخصم يقارب 34.3%، مما يوحي بأن السوق لا يُقيّم بشكل كامل تدفقاتها النقدية المستقبلية.

النتيجة: أقل من قيمتها الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة بيكر هيوز مقومة بأقل من قيمتها الحقيقية بنسبة 34.3%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 899 سهماً آخر مقوماً بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر سهم بيكر هيوز مقابل أرباحه

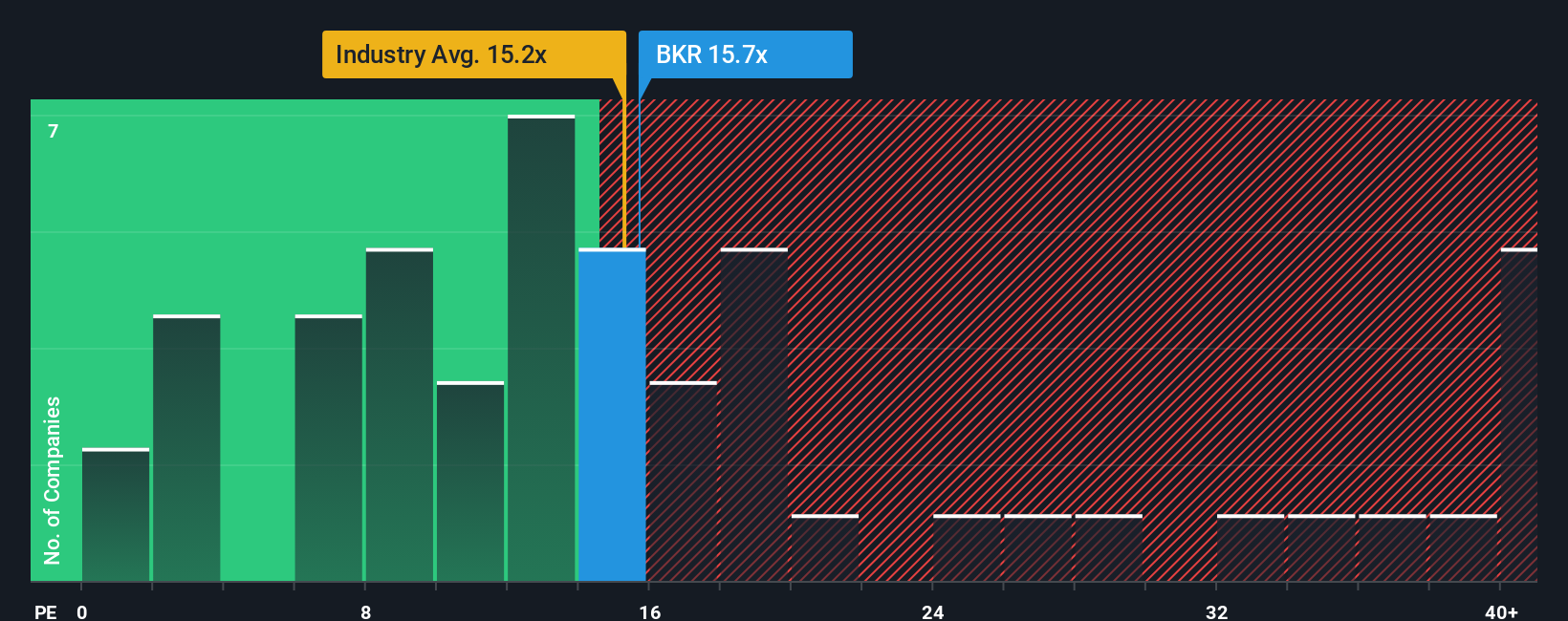

بالنسبة لشركة مربحة مثل بيكر هيوز، يُعدّ مُضاعف الربحية طريقة عملية لتقييم المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح الحالية. وبشكل عام، تُبرر الشركات ذات آفاق النمو الأقوى والمخاطر المُتوقعة الأقل مُضاعفات ربحية أعلى، بينما تميل الشركات الأبطأ نموًا أو الأكثر مخاطرة إلى التداول بمضاعفات أقل.

تُتداول أسهم شركة بيكر هيوز حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 16.3 ضعفًا. وهذا أقل بقليل من متوسط قطاع خدمات الطاقة البالغ حوالي 18.2 ضعفًا، ومتوسط الشركات النظيرة البالغ حوالي 17.1 ضعفًا، مما يشير إلى خصم طفيف في التقييم مقارنةً بالشركات المماثلة. كما تُقدّر Simply Wall St نسبة عادلة خاصة بشركة بيكر هيوز بحوالي 18.9 ضعفًا، وهو ما يعكس النسبة المثالية لسعر إلى الربحية بالنظر إلى توقعات نمو أرباحها، وهوامش ربحها، وموقعها في القطاع، وقيمتها السوقية، ومستوى المخاطرة لديها.

يُعدّ هذا المضاعف العادل أكثر إفادةً من مجرد مقارنة مع الشركات المنافسة أو الشركات في نفس القطاع، لأنه يُراعي الخصائص الأساسية لشركة بيكر هيوز بدلاً من افتراض أن جميع الشركات تستحق نفس المضاعف. وبما أن المضاعف العادل الحالي البالغ 18.9 ضعفًا أعلى بكثير من المضاعف الحالي البالغ 16.3 ضعفًا، فإنّ النظرة إلى المضاعف المفضل تُشير إلى أن السهم لا يزال يُتداول بخصم جذاب.

النتيجة: أقل من قيمتها الحقيقية

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1450 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سردية بيكر هيوز الخاصة بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "التحليلات"، وهي طريقة بسيطة لربط رؤيتكم لشركة بيكر هيوز بالأرقام التي تدعمها. التحليل هو قصتكم عن الشركة، معبرًا عنها من خلال افتراضات حول إيراداتها وأرباحها وهوامش ربحها المستقبلية، والتي تُدمج بدورها في توقعات مالية وتقدير للقيمة العادلة يمكنكم مقارنتها مباشرةً بسعر السهم الحالي. على صفحة مجتمع Simply Wall St، التي يستخدمها ملايين المستثمرين، تُسهّل التحليلات هذه العملية، وتساعدكم على تحديد ما إذا كان شراء أسهم بيكر هيوز أو الاحتفاظ بها أو بيعها، وذلك من خلال توضيح ما إذا كانت القيمة العادلة أعلى أو أقل من السعر الحالي، ثم يتم تحديثها تلقائيًا مع ورود أخبار جديدة وأرباح وتعديلات المحللين. على سبيل المثال، قد يُشير أحد تحليلات بيكر هيوز على المنصة إلى قيمة عادلة قريبة من الهدف الصعودي البالغ 60 دولارًا، بافتراض أداء قوي في مجال تحول الطاقة والبنية التحتية الرقمية. بينما قد يُشير تحليل آخر أكثر حذرًا إلى قيمة أقرب إلى الهدف الهبوطي البالغ 37 دولارًا، مع التركيز على دورية النفط والغاز ومخاطر السياسات.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة بيكر هيوز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.